欧州の半導体シリコンウエハー:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Europe Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043995

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

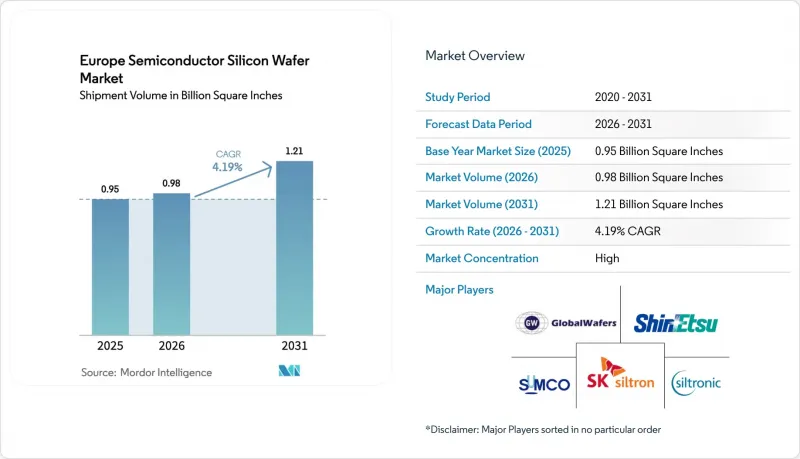

欧州の半導体シリコンウエハーの市場規模(出荷量ベース)は、2025年の9億5,000万平方インチ、2026年の9億8,000万平方インチから、2031年までに12億1,000万平方インチへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は4.19%となる見込みです。

EUチップ法によるインセンティブに支えられたファウンダリの拡張が地域の供給構造を変えつつありますが、汎用基板市場では依然としてアジアが支配的であり、高付加価値のニッチ市場に注力する欧州のサプライヤーには参入の余地が残されています。自動車の電動化やエッジAIの導入により、需要は300mmのプライム研磨ウエハーやシリコン・オン・インシュレーター(SOI)ウエハーへとシフトしています。パワーデバイスの200mm炭化ケイ素フォーマットへの移行は、300mmの成長を阻害することなく、サプライヤーの対象となる供給量を拡大する並行的な需要の流れを維持しています。競合環境は資本力のある既存企業に有利ですが、エンジニアリング基板を熟知した専門企業は、5G、6G、および量子コンピューティングのロードマップに不可欠な設計受注を獲得しています。

欧州の半導体シリコンウエハー市場の動向と洞察

欧州のファウンダリにおける300mmウエハー生産能力の拡大

新規の300mmグリーンフィールド工場が、欧州の半導体シリコンウエハー市場のコスト曲線を再構築しています。GlobalWafersは2025年10月、イタリア初の300mm製造拠点を稼働させました。年間名目生産能力は100万枚で、そのうち60%以上がSTマイクロエレクトロニクスおよびインフィニオンとの長期契約により確保されています。ドレスデンに設立された合弁企業「European Semiconductor Manufacturing Company」は、2027年後半にパイロット生産を開始すると、毎月4万枚のウエハーを追加供給し、自動車向けノード向けの地域的な基板需要を支えることになります。2024年に完成したシルトロニックのシンガポール拠点の生産拡大においても、生産能力の配分制限に直面している欧州の買い手向けに、300mmウェハーの生産量の一部が割り当てられます。これらのプロジェクトが相まって、ポリシリコン価格における地域の交渉力を高め、自動車および産業用における重要な生産量の物流ループを短縮することになります。

EVおよび再生可能エネルギーグリッドにおけるパワーエレクトロニクスの需要拡大

電動化の目標により、ウエハーの構成は、シリコンおよび炭化ケイ素の両方で製造される高電圧デバイスへとシフトしています。インフィニオンは2025年第1四半期にヴィラッハで200mm SiCプロセスの製造を開始し、1,200Vを超える電圧に対応しなければならないトラクションインバーターの実現を可能にしました。STマイクロエレクトロニクスも第4四半期にカターニアで同様の動きを見せ、オンセミはチェコ共和国におけるエンドツーエンドのSiC生産能力に最大20億米ドルを投じることを決定しました。EUが支援する「Transform」および関連プログラムは、アジアのインゴット供給業者への依存度を低減する欧州のSiCバリューチェーンを構築しつつあります。また、堅牢なパワーモジュールを採用したグリッド規模の太陽光用インバーターや風力タービンからも需要が生じており、これにより基板の採用がさらに広がっています。

欧州域内におけるポリシリコン原料の供給不足

ワッカー・ケミーによる2025年7月のエッチングライン拡張により、地域の半導体グレードポリシリコン生産量は50%以上増加しましたが、欧州は依然として原料の70%以上をアジアから輸入しています。外部供給源への過度な依存は、ウエハーメーカーを地政学的ショックや価格高騰のリスクにさらしています。「Transform」プログラムの下で炭化ケイ素の統合サプライチェーンを構築する取り組みは、上流工程の多角化を制約する資本面および環境許認可面での障壁の大きさを示しています。追加の精製能力が稼働するか、拘束力のある長期引き取り契約が締結されるまでは、原料の逼迫が欧州のウエハー出荷量の上昇を抑制することになるでしょう。

セグメント分析

2025年には出荷量の73.61%を300mmノードが占め、欧州のファブロードマップを支配するロジックおよびメモリプロセスにおける主力フォーマットとしての地位を確固たるものにしました。GlobalWafersのノヴァラ工場稼働と、今後予定されているESMCドレスデン工場の生産拡大により、年間300mm生産能力に合計150万枚以上のウエハーが追加され、プライム研磨済み基板向けの欧州半導体シリコンウエハー市場がさらに拡大することになります。ダイ当たりのコスト面での優位性、EUVリソグラフィーとの互換性、および自動車向け認定プロセスフローとの密接な連携により、300mmの稼働率は高い水準を維持しています。

一方、カーバイド(SiC)パワーデバイスや自動車の電動化向けに最適化されたアナログ製品に牽引され、200mmウエハーへの需要も並行して続いています。インフィニオン(Infineon)のフィラッハ(Villach)工場およびSTマイクロエレクトロニクス(STMicroelectronics)のカターニア(Catania)工場におけるプロセス転換は、結晶成長の現実や欠陥許容範囲の観点から、SiCウエハーには依然として200mmが適していることを示しています。その結果、欧州の半導体シリコンウエハー市場は、300mmが生産量を牽引し、200mmが利益率の安定性を確保するという二径構造を維持しており、一方で150mm以下のラインは、Okmetic社のセンサーグレード製品が供給するMEMSやオプトエレクトロニクスのニッチ市場に注力し続けています。

ロジック用ウエハーは2025年の生産量の32.74%を占め、28nm~65nmノードに依存するエッジAIアクセラレータや自動車用マイクロコントローラの恩恵を受けています。欧州のファブでは、これらのプロセスを大規模に導入しています。TSMC、ボッシュ、インフィニオン、NXPによるドレスデンの合弁事業は、まさにこれらの微細構造に焦点を当てており、これにより予測期間を通じて、欧州の半導体シリコンウエハー市場におけるロジック用ウエハーのシェアが拡大する見込みです。

メモリは、欧州における汎用DRAMの生産量が限られているためシェアは小さいもの、FD-SOIプロジェクトに関連する組み込み不揮発性メモリがニッチな成長を支えています。アナログおよびミックスドシグナルデバイスは、産業用オートメーションやセンサーインターフェースの需要に支えられており、一方、高電圧駆動用炭化ケイ素ディスクリートは欧州の半導体シリコンウエハー市場で最も急成長している分野であり、パワーデバイスメーカーからのエピタキシャルウエハーの注文ラッシュを牽引しています。

「欧州の半導体シリコンウエハー市場レポート」は、ウエハー直径別(150mm以下、200mm、300mm)、半導体デバイスの種類別(ロジック、メモリ、アナログ、ディスクリート、オプトエレクトロニクス、センサー、マイクロ)、ウエハーの種類別(プライム研磨、エピタキシャル、SOI、特殊シリコン)、エンドユーザー別(通信、その他)、国別に分類されています。市場予測は、出荷数量(平方インチ)ベースで提供されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 業界のバリューチェーン分析

- 市場促進要因

- 欧州のファウンダリにおける300mmウエハー生産能力の拡大

- EVおよび再生可能エネルギー送電網におけるパワーエレクトロニクスの需要拡大

- EUチップ法による国内半導体製造へのインセンティブ

- RFおよび5GフロントエンドモジュールにおけるSOI(絶縁膜上シリコン)ウエハーの採用

- エッジAIの導入が200mmロジックおよびアナログノードの復活を牽引

- 新規高抵抗ウエハー:量子コンピューティングの研究開発向け

- 市場抑制要因

- 欧州域内におけるポリシリコン原料の供給制限

- 高い資本集約度と長い投資回収期間による新規参入の抑制

- ウエハー加工装置におけるアジアへの地政学的依存

- 環境規制による超純水使用コストの増加

- 規制情勢

- 技術展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- サプライヤーの交渉力

- バイヤーの交渉力

- 新規参入企業の脅威

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模・成長率の予測(当該地域への出荷量)

- ウエハー直径別

- 最大150 mm

- 200 mm

- 300 mm

- 半導体デバイスの種類別

- ロジック

- メモリ

- アナログ

- ディスクリート

- オプトエレクトロニクス

- センサー

- マイクロ(MCU、MPU、DSP)

- ウエハーの種類別

- プライム研磨

- エピタキシャル

- シリコン・オン・インシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー別

- 民生用電子機器

- モバイル機器・スマートフォン

- PC・サーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 民生用電子機器

- 国別

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK siltron Co., Ltd.

- SOITEC S.A.

- Okmetic Oy

- Wafer Works Corporation

- LG Siltron

- Shanghai Simgui Technology Co., Ltd.

- Topsil Semiconductor Materials A/S

- MEMC Electronic Materials, Inc.(GlobalFoundries)

- LOGOS Wafer Manufacturing

- Air Liquide Electronics

- NSIG Group

- Advanced Silicon S.A.

- Sumitomo Mitsubishi Silicon Corporation(SMS)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日