200mmシリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

200mm Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043994

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

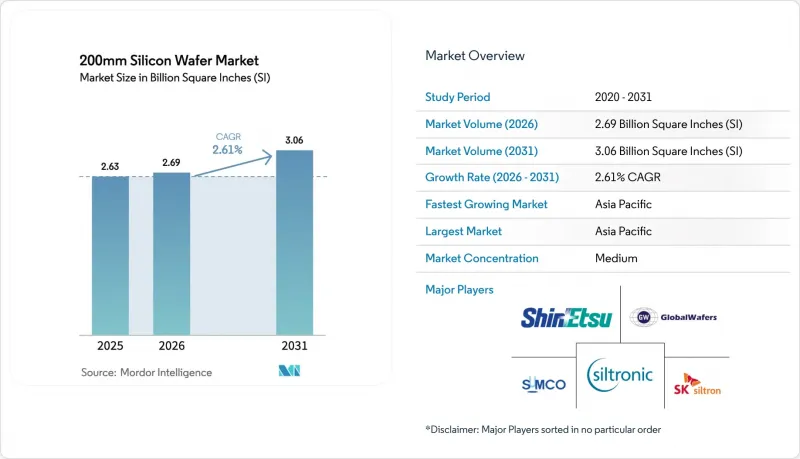

200mmシリコンウエハーの市場規模は、2026年に26億9,000万平方インチとなり、2031年までに30億6,000万平方インチに達すると予測されており、2026~2031年にかけてCAGR2.61%で成長すると見込まれています。

自動車の電動化が進み、政府のインセンティブによりリショアリングが加速し、ワイドバンドギャップデバイスがより大きな直径へと移行するにつれ、成熟ノードの生産能力は戦略的な重要性を再び取り戻しつつあります。新品設備よりも40~60%安価な再生200mm製造装置は、このノードのコスト優位性を維持する一方で、炭化ケイ素(SiC)や窒化ガリウム(GaN)などの特殊基板は、パワーエレクトロニクスセグメントにおけるその重要性をさらに高めています。自動車と産業用サプライヤーは、2021~2023年にかけて生産を混乱させた供給ショックを回避するため、200mmウエハーの長期的な確保を継続しており、この傾向は今後10年間にわたる安定した稼働率を支えるものとなります。一方で、Wolfspeedの300mm SiCにおける技術的ブレークスルーは、将来的な利益率の圧縮を示唆しており、200mmウエハーメーカーは歩留まりの向上や基板の多様化を通じて、自社の地位を守らざるを得ない状況にあります。

世界の200mmシリコンウエハー市場の動向と洞察

自動車用パワー半導体の需要拡大

800Vアーキテクチャを採用する電気自動車は、400V設計に比べて大幅に大きなSiCと絶縁ゲートバイポーラトランジスタ(IGBT)のダイ面積を必要とするため、1台あたりのウエハー使用量が増加し、供給が逼迫しています。STMicroelectronicsとサナン・オプトエレクトロニクスは、長期的なトラクションインバータ需要を確保するため、カターニアで年間48万枚の200mm SiCウエハー生産能力を構築しています。ONセミコンダクタによる20億米ドル規模のチェコでの拡大計画も同様にEliteSiCデバイスを優先しており、ティア1サプライヤーが純粋なダイコストよりも基板供給の確実性を重視していることを示しています。ロームの宮崎工場は、150mmラインの1.8倍の生産能力を有しており、日本国内の調達体制の強靭性を高めています。三菱電機が2026年4月に熊本で生産を本格化させることで、産業用モータードライブや鉄道システム用の200mm SiC供給が拡大します。

SiCとGaNデバイスの200mmプラットフォームへの移行

Boschのローズビル工場は2026年に200mm SiCを出荷する予定であり、これにより同社は結晶成長からモジュール包装に至るまでの垂直統合を実現します。Infineonのクリム工場への移行ではエピタキシャル歩留まりの問題に直面しましたが、それでもデバイスコストを最大35%削減し、大口径化の経済性を実証しました。GaN-on-siliconについては、世界のファウンドリーズが200mmの熱ミスマッチの利点を活用し、5G無線用パワーアンプの許容誤差を満たしています。採用の加速により、10年規模のロードマップが3年のSprintへと圧縮され、装置メーカーと基板製造メーカーは同時に規模拡大を迫られています。

旧式200mm装置の不足と高コスト

アプライドマテリアルズ、ASML、Tokyo Electron Ltd.は10年以上前に新規200mmツールセットの出荷を停止したため、現在ファブ各社は再生機器の入札を行っており、その価格は2024~2025年にかけて30%上昇しました。ポーラー・セミコンダクタは旧式のリソグラフィーステッパーを12ヶ月待ちましたが、受入検査に不合格となった出荷品の15%を廃棄せざるを得ず、プロジェクトのスケジュールと予算に遅れが生じました。装置の履歴に関する透明性の低さは取引リスクを高めており、特にスペアパーツの供給が乏しい高密度プラズマエッチングモジュールにおいては顕著です。

セグメント分析

2025年時点で、ディスクリートとパワーデバイスは200mmシリコンウエハー市場規模の30.87%を占めており、2031年まで同セグメントで最高のCAGR3.18%を記録する見込みです。800V電気自動車システムへの移行により、SiC MOSFETとIGBTのダイ面積が拡大し、ウエハー需要の持続的な増加につながっています。ロジックは依然として90nmから180nmのノードに依存しており、このセグメントでは200mmが資本効率を維持しています。一方、NORフラッシュメモリは、安全性が極めて重要なコードストレージ用途で引き続き採用されています。

アナログICは、高精度受動素子が300mmでは経済的にスケーリングできないため、200mmを好みます。そのため、Texas Instrumentsは、16億1,000万米ドルの補助金の一部を、200mmラインでのアナログ生産能力増強に充てています。MEMSセンサやRFコンポーネントがオプトエレクトロニクスの需要を押し上げており、Universal Chiplet Interconnect Express(UCI-Express)規格により、200mmのI/Oダイと300mmのコンピューティングチプレットを統合できるようになり、ハイブリッドな需要の流れが生まれています。

「200mmシリコンウエハー市場レポート」は、半導体デバイスタイプ(ロジック、メモリ、アナログ、ディスクリート/パワー、その他)、ウエハータイプ(プライムポリッシュ、エピタキシャル、シリコンオンインシュレータ(SOI)、特殊シリコン)、エンドユーザー(家電、産業用、通信、自動車、その他)、地域別に分類されています。市場予測は、出荷面積(10億平方インチ)単位で提示されています。

地域別分析

2025年、アジア太平洋は世界の200mm出荷量の79.23%を占めました。これは、成熟ノードの自給自足を優先する中国の475億米ドル規模の「ビッグファンド第3フェーズ」に後押しされたものです。National Silicon Industry GroupとZhonghuan Advanced Semiconductorは、月産5万ウエハー規模の生産ラインを複数稼働させていますが、先端製造装置に対する輸出規制により、再生装置への依存を余儀なくされています。日本のShin-Etsu ChemicalとSUMCOは、レジリエンス(回復力)確保のため国内調達を強く求める自動車産業の顧客に対応し、200mmウエハーの生産量を柔軟に調整しています。

北米は2025年の出荷量の10%以下を占めるにとどまりましたが、「CHIPS法」の資金がGlobalWafers、Bosch、Polar Semiconductorに流入するにつれ、絶対的な生産能力の増加ペースが最も速くなる見込みです。Texas Instrumentsによる成熟ノードの増強は、同地域のアナログとパワー半導体の生産量をさらに押し上げ、一方、Siltronicのポートランド工場は特殊半導体の需要を支えています。

欧州の6~8%のシェアは、現在EUチップス法の助成を受けているSTMicroelectronicsのカターニア工場とInfineonのフィラッハ工場に支えられています。エネルギー価格の変動は依然として逆風ですが、自動車メーカーや産業用OEMからの現地調達義務により、コストプレミアムは正当化されています。南米、中東・アフリカのを合わせても出荷量の2%以下に留まっており、自国の200mm生産能力が不足しているため、自動車と通信セクタでは輸入に依存しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車用パワー半導体の需要拡大

- IoTと産業用センサの拡大

- 成熟ノードの国内回帰に用いた政府のインセンティブ

- SiCとGaNデバイスの200mmプラットフォームへの移行

- 再生200mm装置がコスト優位性をさらに強化

- ヘテロジニアス・チプレット包装における200mmウエハーの採用

- 市場抑制要因

- 従来型200mm装置の供給不足と高コスト

- 高純度ポリシリコン価格の変動

- 従来プロセスにおける従業員の知識の喪失

- 東アジアにおけるサプライチェーンの集中リスク

- マクロ経済要因が市場に与える影響

- 産業バリューチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(地域別出荷量)

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート/パワー

- その他の半導体デバイス(オプトエレクトロニクス、センサ、マイクロ)

- ウエハータイプ別

- プライムポリッシュ

- エピタキシャル

- シリコンオンインシュレータ(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー用途別

- 家電

- モバイルとスマートフォン

- PCとサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家電

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他のアジア太平洋

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Wafer Works Corporation

- Soitec SA

- National Silicon Industry Group Co., Ltd.

- Zhonghuan Advanced Semiconductor Materials Co., Ltd.

- Hangzhou Semiconductor Wafer Co., Ltd.

- Okmetic Oyj

- FST Corporation

- GRINM Semiconductor Materials Co., Ltd.

- Zhejiang Jinruihong Technology Co., Ltd.

- Siltronix Group

- WaferTech LLC

- Nova Wafers Inc.

- Freiberger Compound Materials GmbH

- Topsil Semiconductor Materials A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 158 Pages

- 納期

- 2~3営業日