没入型エンターテインメント:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Immersive Entertainment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043974

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

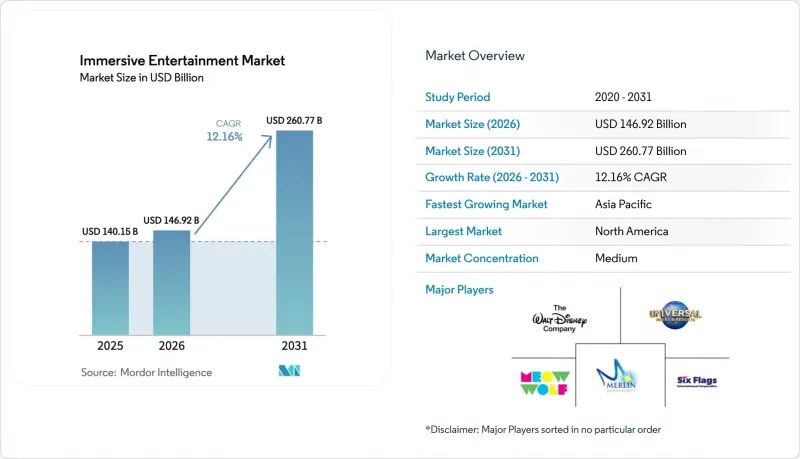

没入型エンターテインメント市場の規模は、2025年の1,401億5,000万米ドルから2026年には1,469億2,000万米ドルへと拡大し、2031年までに2,607億7,000万米ドルに達すると予測されており、2026~2031年にかけてCAGR12.16%で成長する見込みです。

共有型屋外型体験への需要の蓄積、数十億米ドル規模の施設再投資、AIを活用した価格設定エンジンにより、客単価が上昇すると同時に、収益の変動も緩和されています。資本流入が加速しており、体験型不動産投資信託(REIT)が施設の拡大を資金面で支え、運営者の資本コストを削減しています。同時に、5Gを活用した複合現実(MR)技術や手頃な価格のハプティックハードウェアにより、新規建設よりもはるかに低いコストで老朽化したアトラクションの刷新が可能になっています。こうした変化により、成熟した地域で従来型テーマパークの来場者数が頭打ちになる中でも、運営事業者は消費者の支出シェアを拡大することが可能になります。

世界の没入型エンターテインメント市場の動向と洞察

爆発的なテーマパーク設備投資計画が市場拡大を牽引

運営各社は、価格決定力を維持し、来園者の滞在時間を延長するために、新エリア、アトラクションシステム、ホスピタリティ資産に過去最高額を投じています。ウォルトディズニー・カンパニーは、2034年までにパークと体験型コンテンツに600億米ドルを充てることを決定し、これは同社のストリーミング事業予算を上回る規模です。ユニバーサル・スタジオは、2025年5月にオーランドで50億米ドル規模の「エピック・ユニバース」リゾートをオープンさせ、750エーカーの敷地と複数の独自IPゾーンを追加する予定です。合併したシックスフラッグス・シーダー・フェアは現在42のパークを運営しており、調達面でのシナジー効果や、パーク間のシーズンパス相互利用を実現しています。巨額の設備投資は競争上の優位性(堀)を生み出しています。なぜなら、小規模な競合他社には、多感覚的な体験の質を競うための財務基盤が不足しており、これによりトップクラスの運営会社はチケット価格を40~60%上乗せすることを正当化できるからです。

ポストコロナにおける「モノより体験」への消費者のシフト

世界の家計支出の配分は、依然として物質的な商品よりもライブ体験へと傾いており、Z世代やミレニアル世代はSNSに投稿したくなるような外出を優先しています。運営会社は、ミャオウルフの万華鏡のような部屋など、シェアしたくなるような瞬間を軸にアトラクションを設計しており、これにより有料デジタル広告と比較して顧客獲得コストを推定30~40%削減しています。ソーシャルコマースはさらにリーチを拡大させています。チームラボの東京での展覧会におけるユーザー生成コンテンツは、年間チケット売上の約半分を占めています。その結果、自由裁量支出の鈍化でさえ、来場頻度への影響は限定的でした。

保険と安全コンプライアンスコストの上昇

一連の事故を受けて引受基準が厳格化された結果、2024~2025年にかけて、インタラクティブアトラクションの保険料は15~20%急騰しました。VR施設の免責金額は5万~7万5,000米ドルに上昇し、ASTM F24とISO 17025規格への準拠に伴う検査・是正費用は、年間25万米ドルに上ります。小規模な事業者は、固定的なコンプライアンス費用が売上高の8~12%を占めるのに対し、専任の安全チームを擁する大手チェーンでは2~3%にとどまるため、不釣り合いな負担を強いられています。これに対する戦略的な対応として、事業者は統合や撤退を進めており、規制に伴う間接費を吸収できる資金力のある事業者に市場シェアを譲り渡しています。

セグメント分析

テーマパーク型エンターテインメントは、2025年のアプリケーション収益の40.83%を占めており、これは数十年にわたるアトラクション設備の蓄積と、世代を超えたブランドへの忠誠心を反映しています。しかし、eスポーツアリーナが競技者と観客の両方から収益を生み出すVRバトルゾーンを統合することで、イベント特化型施設における没入型エンターテインメント市場の規模が拡大し、没入型ゲームイベントはCAGR12.20%と最も高い成長が見込まれています。ホラーアトラクションや脱出ゲームは、1施設あたりの開業費用が20万~50万米ドルで済むにもかかわらず、ピークシーズンを2回迎えるだけで投資回収が可能であるため、投資家にとって依然として魅力的なセグメントです。

リピート訪問は重要な指標になりつつあります。Dave and Buster'sが検査導入したVR eスポーツラウンジでは、滞在時間が35%延長され、1回の訪問あたり18~22米ドルの飲食費の増加が見られました。Punchdrunkの『Sleep No More』のような没入型劇場は高額なチケット価格を設定していますが、各公演ごとに独自のキャストと会場を必要とするため、規模拡大のペースは緩やかです。チームラボが牽引する体験型美術館は、設備投資が償却されれば高い利益率を生み出し、没入型エンターテインメント市場の拡大において、美的革新性が物語性のあるIPに匹敵し得ることを証明しています。

仮想現実(VR)は、500米ドル以下のヘッドセットと定番コンテンツライブラリに後押しされ、2025年の技術支出の31.73%を占めました。ハプティクスと多感覚リグは、モーションシート、触覚ベスト、香り噴射装置を活用することで、プレミアムチケット価格帯の正当化とプレミアム体験の没入型エンターテインメント市場シェアの維持を図り、CAGR12.23%で増加すると予測されています。拡張現実(AR)の普及は、バッテリー寿命やデバイスのセグメント化により遅れをとっていますが、『マリオカート:クッパの課題』のような複合現実(MR)ハイブリッドは、ARと融合した実用的なセットが1時間以上の待ち時間を維持できることを証明しています。

ディズニーの『ガーディアンズ・オブギャラクシー:コズミック・リワインド』は、12自由度を実現するプログラム可能なモーションシートを統合しており、体験の質を高めるために20~30米ドルの追加料金を設定しています。D-BOX Technologiesをはじめとするサプライヤー各社は、家庭用VRのコモディティ化に対抗する事業者からの受注が40~50%増加したと報告しています。こうしたアップグレードは、「その場にいなければ味わえない」という差別化を強固にし、ハプティクス(触覚)を豊富に用いたアトラクションの没入型エンターテインメント市場規模を拡大させます。

地域別分析

北米は2025年の世界売上高の44.52%を占め、フロリダ州とカリフォルニア州の密集したテーマパークエコシステムが牽引役となり、昨年は約9,000万人の来場者を集めました。可処分所得の高さにより、1人あたりの1日平均消費額は100米ドル以上となっています。また、ディズニーの「Genie+」のようなAI駆動型価格設定プラットフォームにより、1人あたりの収益は8~12米ドル増加しました。市場の飽和により、事業者は単純な収容能力の拡大ではなく、プレミアムな付加価値サービスへの投資を進めており、来場者数が頭打ちとなっているにもかかわらず、没入型エンターテインメント市場は維持されています。

アジア太平洋は最も成長が著しい地域であり、CAGRは12.39%と予測されています。これは、中国の文化観光施策と、プロジェクションマッピング技術における日本のリーダーシップに後押しされています。サウジアラビアの80億米ドル規模の「キディヤ」複合施設は、湾岸諸国の巨大プロジェクトが、地域内の競合他社を凌駕するために、産業トップクラスの運営会社を招き入れていることを示す好例です。東南アジアの中産階級は、歴史的に没入型エンターテインメント市場での急速な普及を引き起こしてきた可処分所得の閾値を超えつつあります。

欧州は2025年の収益の約4分の1を占めていますが、営業期間が短く、1人当たりの消費額が低いという制約があります。しかし、同大陸には「アトリエ・デ・リュミエール」のような芸術的なプロジェクション会場があり、文化遺産とデジタルアートの融合が、夏のピークシーズン以外でも需要を維持できることを示しています。中東・アフリカは規模こそ小さいも、大規模な統合型リゾートを支援する政府系資金の恩恵を受けており、同地域の没入型エンターテインメント市場のシェアを徐々に押し上げています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- テーマパークにおける爆発的な設備投資計画

- ポストコロナにおける「モノより体験」への消費者のシフト

- 急速に成熟しつつあるロケーションベースVRビジネスモデル

- 5GとエッジコンピューティングによるリアルタイムマルチユーザーARオーバーレイの実現

- 体験型不動産REITが新たな資金源を開発

- AIを活用した動的チケット価格設定が一人当たりの支出を押し上げ

- 市場抑制要因

- 保険と安全コンプライアンスコストの上昇

- 知的財産権保有者におけるコンテンツライセンシングへの倦怠感

- ライブインタラクティブアトラクションにおける高いスタッフの離職率

- 「没入感の疲労」に対する地域社会の反発

- バリューチェーン分析

- 規制情勢

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- テーマ型エンターテインメント

- ホラーアトラクションと脱出ゲーム

- 没入型シアター

- 体験型美術館

- 展示会と小売店舗への導入

- ライブ没入型ゲーミングイベント

- 技術別

- 仮想現実(VR)

- 拡張現実(AR)

- 3Dオーディオと空間音響

- 複合現実(MR)

- ハプティクスと多感覚技術

- 会場タイプ別

- テーマパークとアミューズメントパーク

- ファミリー/家庭用エンターテインメントセンター

- 美術館・ギャラリー

- 独立型没入型施設

- ポップアップと期間限定の施設

- 収益源別

- チケット売上

- 飲食品

- 商品

- スポンサーシップとブランドパートナーシップ

- 知的財産ライセンシングとロイヤリティ

- サブスクリプションと会員制度

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- teamLab Inc.

- Meow Wolf, LLC

- Secret Cinema Limited

- Culturespaces SAS

- Museum of Ice Cream, Inc.

- Grande Experiences Pty Ltd.

- The Walt Disney Company

- Universal Parks and Resorts(Comcast Corp.)

- Six Flags Entertainment Corp.

- Cedar Fair Entertainment Company

- Merlin Entertainments Limited

- SeaWorld Entertainment, Inc.

- Parques Reunidos Servicios Centrales S.A.

- Moment Factory Inc.

- Punchdrunk Global Limited

- Illuminarium Experiences LLC

- Superblue Miami LLC

- Sandbox VR, Inc.

- Holovis International Limited

- Framestore Limited

- Felix and Paul Studios Inc.

- Darkfield Radio Limited

- The VOID, LLC

- Coastiality(Mack International GmbH)

- Dave and Buster's Entertainment, Inc.

- Framestore Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 121 Pages

- 納期

- 2~3営業日