アジア太平洋のプライベート・エクイティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Private Equity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043897

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

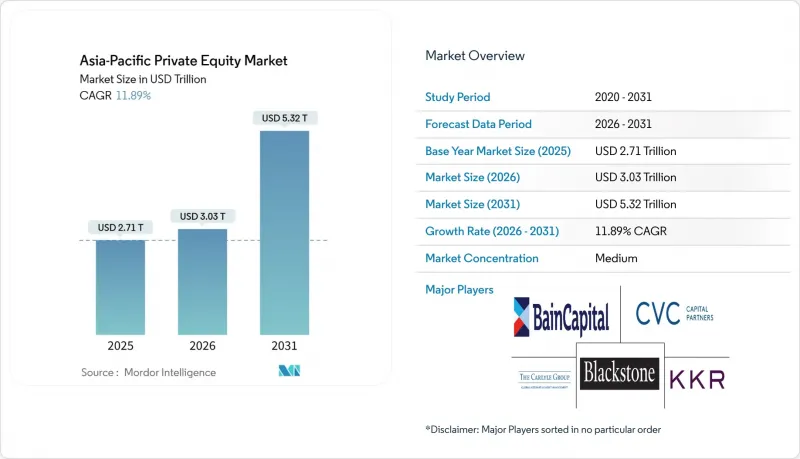

アジア太平洋地域のプライベート・エクイティ市場規模は、2025年の2兆7,100億米ドルから2026年には3兆300億米ドルへと拡大し、2026年から2031年にかけてCAGR11.89%で推移し、2031年までに5兆3,200億米ドルに達すると予測されています。

成長鈍化が見られる先進国経済へのエクスポージャーを再調整する動きが広がる中、同地域は世界の機関投資家にとって優先的な投資先となっています。大規模な政府系ファンドや年金基金による投資家は引き続き取引規模を拡大させており、一方で銀行による資金供給のギャップが拡大していることから、直接融資の取引高も増加しています。地政学的な再編により、スポンサーは保有資産を中国本土からインド、日本、および一部のASEAN諸国へと多様化させようとしています。一方、デジタル化、高齢化、エネルギー転換は、テクノロジー、ヘルスケア、インフラセクターにおけるテーマ別案件のパイプラインを拡大させており、アジア太平洋地域のプライベート・エクイティ市場における長期的な成長見通しを支えています。

アジア太平洋地域のプライベート・エクイティ市場の動向とインサイト

過去最高の未運用資金の投入が資本配分を変革

ソブリン・ウェルス・ファンドや年金基金は、世界のソブリン資産の約34%を保有しており、過去10年間でプライベート・マーケットへの配分比率を年率10%ずつ引き上げてきました。未運用資金のプールが取引規模を拡大させており、2023年にはアジア太平洋地域のソブリン・ファンドだけで794億米ドルがプライベート・エクイティ取引に投入されました。湾岸諸国の投資家は、シンガポールのGICと共に数十億米ドル規模の共同投資に参加し、手数料削減とガバナンスの充実した構造の動向を裏付けました。しかし、シンガポールの政府系機関が2023年に総コミットメント額を50%以上削減した一方で、湾岸諸国の投資家はテクノロジーやインフラ資産へのエクスポージャーを拡大したため、投資はより選別的になっています。この新たな資本構成は、エントリー利回りを圧縮している一方で、ジェネラル・パートナーが利用できる流動性の層を同時に深めています。全体として、豊富な未投資資金が、アジア太平洋地域のプライベート・エクイティ市場全体における投資意欲の原動力となり続けています。

日韓における後継者問題の深刻化が企業再編を加速

所有者の高齢化とガバナンス改革を背景に、日本企業は2022年以降、非中核事業を560億米ドル規模で売却しており、これは世界金融危機以降で最高の累積額となります。カーブアウト(事業分割)は現在、アジア太平洋地域のバイアウト取引の12.6%を占めており、わずか3年前の5.7%から増加しており、これは循環的な変化ではなく構造的な変化を示唆しています。150億米ドル規模の東芝の非公開化案件は、スポンサーが複雑で多角的な事業再編に意欲的であることを示しており、一方、カーライルが設立した30億米ドル規模の日本特化型ファンドは、このテーマに対する長期的なコミットメントを裏付けています。韓国の財閥も同様の人口動態上の圧力に直面しており、これが国境を越えたM&Aを促進しています。これにより、地域のPEファンドは産業サプライチェーンの統合が可能となります。現地に常駐する専門チームは、世界の企業に迅速な実行力と文化的な理解力をもたらし、二国間交渉における競争優位性へとつながっています。これらの要因が相まって、アジア太平洋地域のプライベート・エクイティ市場に内在する短期的な成長への寄与を高めています。

地政学的な二極化が国境を越えた資本流動を分断

約1兆5,000億米ドルに上る中国の資産が、旧来のPEファンドにロックアップされたままとなっており、セカンダリー市場での買い手は、米国や欧州の15%に対し、60%を超えるディスカウントを求めています。主要な世界の企業は、2021年に30件を完了したのに対し、2024年には中国国内での新規案件をわずか5件しか実行していません。一方、セコイアは規制リスクを隔離するため、3つの地域ブランドに分割しました。CFIUS(米中投資委員会)は届出義務を拡大し、デューデリジェンス費用の増加や、違反に対する民事罰の可能性を付加したことで、越境LP資金調達における摩擦を高めています。中国のLPは欧米ファンドの保有比率を見直しており、中国投資有限責任公司(CIC)が提示した10億米ドルのセカンダリー売却計画がその証拠です。これらの累積的な影響により流動性が停滞し、スポンサーの注目はインド、日本、東南アジアへと向かっています。この分散化は、過去の収益率の相関関係を希薄化させる一方で、アジア太平洋地域のプライベート・エクイティ市場から短期的な成長の勢いを奪っています。

セグメント分析

バイアウトおよびグロース戦略は、2025年にアジア太平洋地域のプライベート・エクイティ市場シェアの28.35%を維持しました。これは、71億1,000万米ドル規模のESRの非公開化といった大型取引に支えられたものです。このセグメントは、ガバナンスの強化と事業再生を推進する能力というメリットを享受しています。一方、ベンチャーキャピタルは、ASEANおよび南アジアにおけるデジタル化の加速に伴い、2026年から2031年にかけてCAGR13.97%で拡大すると予測されています。この成長は、初期段階のテクノロジー企業への投資を求めるファミリーオフィスや世界の大学基金からの資金配分を増加させ、アジア太平洋地域のプライベート・エクイティ市場をイノベーションのゲートウェイとして強化することになります。

ベンチャーキャピタル案件に起因するアジア太平洋地域のプライベート・エクイティ市場規模は急速に拡大すると予測される一方、メザニン・ディストレスト戦略は、高齢化したオーナーが流動性確保策を模索する日本や韓国における企業のデレバレッジの恩恵を受けています。セカンダリーおよびファンド・オブ・ファンズの運用会社は、リミテッド・パートナーからポートフォリオのリバランスや一時的な流動性の確保が求められる中、地域プラットフォームの拡大を進めています。また、アジア太平洋地域のプライベート・エクイティ業界全体では、リスク調整後リターンを最適化するために、少数株式保有とプライベート・クレジット・トランシェを組み合わせたハイブリッド戦略が増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ソブリン・ファンドおよび年金基金のLPによる過去最高水準のドライパウダー

- 後継者問題に起因する企業分割の急増(日本・韓国)

- 銀行融資のギャップを埋めるプライベート・クレジット取引の急成長

- ASEANおよびインドにおけるデジタルネイティブの中堅市場向けプラットフォーム

- 外国人所有制限の規制緩和

- ネットゼロに向けたインフラ整備の推進(再生可能エネルギー、EVサプライチェーン)

- 市場抑制要因

- 米国と中国間の地政学的二極化が、クロスボーダーでのエグジットを鈍化させています

- IPO市場の停滞により保有期間が長期化し、IRRが圧縮されています

- 為替変動と金利格差がレバレッジド・バイアウトのリターンを蝕んでいる

- ESGに起因するデューデリジェンスの遅延およびグリーンウォッシング訴訟リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 投資家(LP)の交渉力

- 投資対象企業の交渉力

- 新規PE参入業者および新興運用会社の脅威

- オルタナティブ資産(プライベート・クレジット、インフラ)の脅威

- PEファンド間の競争企業間の敵対関係

- 取引を形作るESGおよびサステナビリティの動向

第5章 市場規模と成長予測

- ファンドタイプ別

- バイアウト・成長投資

- ベンチャーキャピタル

- メザニン・ディストレスト

- セカンダリー投資およびファンド・オブ・ファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産・サービス

- 金融サービス

- 製造業

- 消費財・小売

- エネルギー・電力

- メディア・エンターテインメント

- 通信

- その他(運輸など)

- 投資別

- 大型株

- アッパー・ミドル・マーケット

- ローワー・ミドル・マーケット

- 中小型株

- 地域別

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動きとディールフロー

- 市場シェア分析

- 企業プロファイル

- Blackstone

- KKR

- Carlyle Group

- Bain Capital

- CVC Capital Partners

- Warburg Pincus

- Nippon Sangyo Suishin Kiko(NSSK)

- Everstone Capital

- J-STAR

- Ascent Capital

- TPG Capital

- EQT

- Permira

- PAG

- Ares Management

- Brookfield Asset Management

- Hillhouse Capital

- Temasek Holdings

- GIC

- SoftBank Investment Advisers(Vision Fund)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日