欧州のプライベートエクイティ市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Private Equity - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906177

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

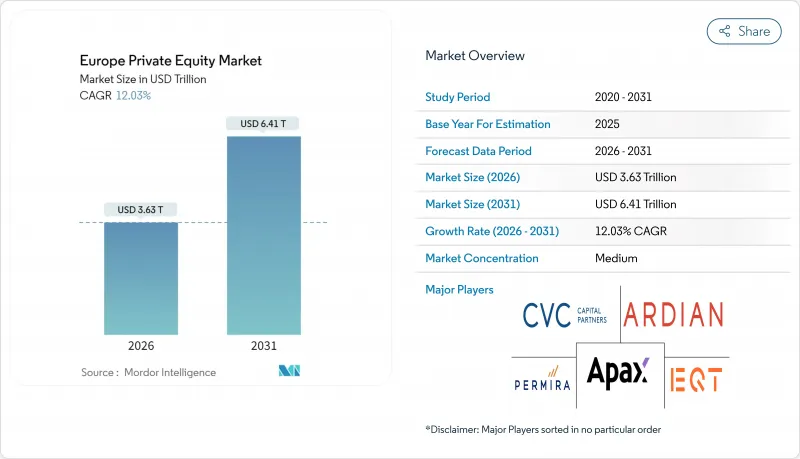

欧州のプライベートエクイティ市場規模は、2026年に3兆6,300億米ドルに達すると予測されております。

これは2025年の3兆2,400億米ドルから成長した数値であり、2031年には6兆4,100億米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は12.03%と予測されております。

この拡大を支えるのは、強力な未投資資金の運用圧力、持続可能な金融に向けた規制の動き、パンデミック後のデジタル化の加速、継続投資車両などの革新的な出口戦略の組み合わせです。バイアウト運用会社が依然として取引フローを支配していますが、機関投資家が資産クラスから撤退せずに流動性を求める中、セカンダリー戦略や継続戦略が注目を集めています。テクノロジー分野が最大の業界配分を維持する一方、ヘルスケア分野が最も急速に成長しており、いずれもデジタル化と人口高齢化というマクロテーマの恩恵を受けています。同時に、英国は調達資本額と成約件数で首位を維持していますが、スペインは投資促進改革と堅調なGDP成長により、最も高い将来成長率を示しています。メガマネージャーによる資産統合が進む中、競争は激化していますが、中堅市場専門会社は分散した欧州中小企業ニッチ市場をターゲットとすることで存在意義を維持しています。

欧州のプライベートエクイティ市場の動向と洞察

持続的な未実行資金の過剰とLPによる資金投入圧力

欧州の限定パートナー(LP)は現在、前例のない未払込コミットメントを保有しており、これは景気循環的な逆風にもかかわらず安定した取引活動を支えています。2024年第1~3四半期の資金調達額は1,188億米ドルに達し、年金基金やソブリンファンドが投資配分目標を引き上げたことで、前年度総額にほぼ匹敵する水準となりました。平均保有期間は6.7年にまで延長しており、資本を吸収するためにはより大規模な投資案件や市場外での案件発掘の必要性が高まっています。運用会社は希少な高品質資産を巡って競争し、高いエントリー倍率に合意する一方で、リターンを維持するための野心的な事業価値向上計画を同時に策定しています。このような動きが、欧州のプライベートエクイティ市場の短期的な成長を支えています。

EUグリーンディールによるインセンティブがPEを持続可能性連動型資産へ誘導

サステナブル金融開示規則(SFDR)により、欧州で設立されるファンドの約3分の2が第8条および第9条ファンドとなっています。プライベートエクイティ運用会社は、キャリー報酬のハードルにESG目標を直接組み込み、チームを排出削減や多様性指標と連動させています。企業サステナビリティ報告指令(CSRD)は広範な情報開示を要求し、中小規模運用会社のコンプライアンスコストを増加させる一方、先行企業にはより大規模な資本プールへのアクセスという恩恵をもたらしています。再生可能エネルギー、資源効率の高い製造、循環型ビジネスモデルといった環境配慮型案件は、常にプレミアムな出口評価額を獲得しており、欧州のプライベートエクイティ市場へ新たな資本を呼び込んでいます。

金利上昇に伴う評価額の見直しがエグジット倍率を圧縮

欧州中央銀行の利上げにより割引率と債務返済コストが上昇し、レバレッジをかけた企業の株式評価額が縮小しています。低成長の産業資産は最も大きな倍率圧縮に見舞われ、スポンサーは財務操作よりも収益と利益率の拡大に注力せざるを得ません。プライベート・デット・ファンドが資金ギャップを埋める役割を担っていますが、価格設定は依然として2022年以前のサイクルにおける過去最低水準のクーポンを下回っています。この環境は出口収益を圧迫し、欧州のプライベートエクイティ市場における拡大の勢いを一時的に鈍化させています。

セグメント分析

2025年、バイアウトファンドは欧州のプライベートエクイティ市場の55.78%を占め、強力なガバナンス権とキャッシュフローの予測可能性を重視する機関投資家を惹きつけました。しかしながら、セカンダリー取引とファンド・オブ・ファンズは、記録的なLPの流動性需要に支えられ、2031年までにCAGR12.17%を記録しています。継続ファンドは現在、GP主導のセカンダリー取引量の84%を占めております。これは保有期間を延長しつつ上振れリスクを放棄しない構造です。メイン・キャピタルの6億300万米ドル規模のソフトウェア向けファンドや、コルセアの6億米ドル規模のフィンテック継続ファンドがこの変化を象徴しております。したがって欧州のプライベートエクイティ市場におけるセカンダリー取引規模は、今後大幅に拡大する見込みです。

AIFMD IIに基づく規制の明確化が進み、専門的なセカンダリー運用会社の拡大により、投資家基盤が広がっています。年金基金はキャッシュフローの平準化とヴィンテージ年リスクの軽減を目的に、これらの戦略への配分を増やしており、純粋なバイアウト・プールからの市場シェアを徐々に押し下げています。それでもなお、主要なバイアウト・フランチャイズは、案件発掘やポートフォリオ支援における規模の優位性を維持し、欧州のプライベートエクイティ市場における主導的立場を守っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 持続的な未投資資金の過剰と、出資者からの資金運用圧力

- EUグリーンディールのインセンティブがPEを持続可能性連動型資産へ誘導

- ポストコロナの欧州において急速に拡大するデジタルファーストのビジネスモデル

- ファンド間取引によるセカンダリーバイアウトの波

- ミッテルシュタンド家族企業の事業承継を対象としたニッチファンド

- GP主導の継続運用車両の急増による埋没価値の解放

- 市場抑制要因

- 金利上昇に伴う評価額リセットがエグジット倍率を圧縮

- 「ナショナルチャンピオン」案件に対する規制当局の精査による承認遅延

- ファンドレベルのESG開示コストが中小規模のGPを圧迫(過小報告)

- 運用価値創造チームにおける人材不足(過小報告)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済・地政学的影響分析

第5章 市場規模と成長予測

- ファンドタイプ別

- バイアウト・グロース

- ベンチャーキャピタル

- メザニン・ディストレスト

- セカンダリーズ・ファンドオブファンズ

- セクター別

- テクノロジー(ソフトウェア)

- ヘルスケア

- 不動産およびサービス

- 金融サービス

- 産業

- 消費財・小売

- エネルギー・電力

- メディア・エンターテインメント

- 通信

- その他(運輸など)

- 投資別

- ラージキャップ

- アッパーミドルマーケット

- ローワーミドルマーケット

- 小規模・SMID

- 国別

- 英国

- ドイツ

- フランス

- スウェーデン

- イタリア

- スペイン

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- EQT

- CVC Capital Partners

- Permira

- Apax Partners

- Ardian

- Bridgepoint Group

- Cinven

- HgCapital

- Partners Group

- BC Partners

- Nordic Capital

- 3i Group

- Bain Capital

- Silver Lake

- KKR

- Oakley Capital

- Antin Infrastructure Partners

- IK Partners

- Sofinnova Partners

- SoftBank Vision Fund

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日