半導体シリコンウエハー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Semiconductor Silicon Wafer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043850

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

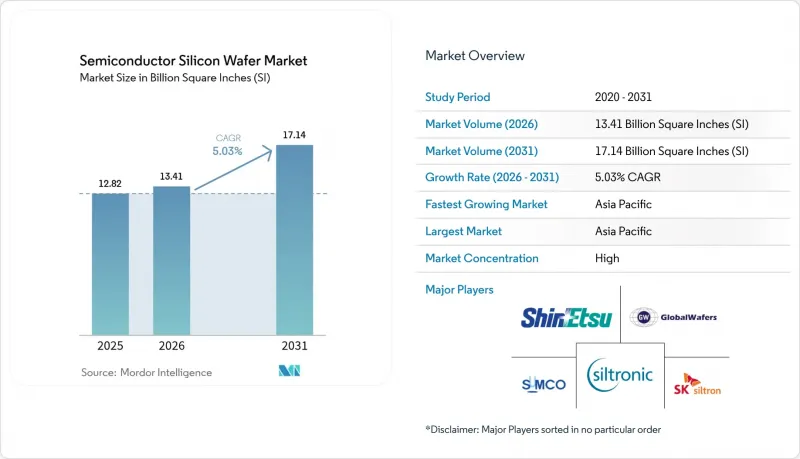

半導体シリコンウエハー市場の規模は、2025年の128億2,000万平方インチ、2026年の134億1,000万平方インチから、2031年までに171億4,000万平方インチへと拡大し、2026年から2031年にかけてCAGR5.03%を記録すると予測されています。

先進ロジックファウンダリにおける着実な生産能力の増強、メモリメーカーによる持続的な設備投資、そして政策主導の地域分散化が、長期的な需要を支えています。300mm用装置の受注は堅調に推移しています。これは、極紫外線(EUV)プロセスノードがより小径のウェハーでは製造できない一方で、成熟ノードのデバイスが電動化やIoTの追い風を受け続けているためです。レガシーファブに対する構造的なコスト圧力に加え、超平坦基板の急峻な学習曲線により、中国の新規参入企業が成熟グレードのウエハーで価格を引き下げていても、既存サプライヤーは守られています。特殊用途の200mmラインの供給逼迫により平均販売価格が上昇しており、自動車向けの認定要件により契約期間が長期化しています。

世界の半導体シリコンウエハー市場の動向と洞察

先進ロジックファブにおける300mmウエハーの需要増加

トリップゲートやバックサイド・パワー設計はより小径のウェハーでは実現できないため、現在、先進的なファウンダリではすべての最先端ノードを300mm装置で製造しています。TSMCだけでも、2026年の設備投資のうち520億~560億米ドルを2nmおよび3nmプロセス用装置に充てる予定であり、一方、サムスンのテイラー工場では、2027年の3nmゲート・オール・アラウンド(GaA)生産を目標に、月産5万枚のウエハー処理能力を導入する予定です。「CHIPS法」による85億米ドルの助成金を背景としたインテルのアリゾナ州での拡張計画により、2028年までに月産150万枚の300mmウエハーが追加されます。0.12µm未満の平坦度要件および0.30µm未満の総厚み変動という条件は、新規参入企業のほとんどを排除し、既存の5社の基板メーカーを取り巻く参入障壁を高めています。こうした固定された生産量は、景気循環による低迷期であっても持続する、数年にわたる需要の下支えとなっています。

5GおよびIoTコンシューマーデバイスの普及

中国と米国の通信事業者がミリ波の展開を加速させた結果、2025年には世界の5G契約者数は19億人に達しました。RF-SOIウエハーはアンテナスイッチの挿入損失を0.3 dB改善し、2025年初頭にはソイテックの受注残が18ヶ月分に達しました。エッジAIカメラやスマートメーターが40 nmミックスドシグナル・フローに移行したことで、2025年のIoTエンドポイント向け200 mm基板(ウエハー換算)の消費量は前年比12%増の8億枚となりました。2026年に量産が開始されるBluetooth Low Energy 5.4およびWi-Fi 7チップセットにより、成熟ノードのファブはほぼフル稼働状態を維持し、200mmラインの寿命を延ばしています。コンシューマー向けデバイスとIoTデバイスを合わせると、着実かつ広範な需要が生まれ、メモリ市場の低迷からサプライヤーを保護する緩衝材となっています。

300mmファブの設備投資と歩留まりに関する課題

最新の300mmウエハー工場の建設には10億米ドル以上の費用がかかり、18~24ヶ月に及ぶ学習曲線により、歩留まりが安定するまでの間、スクラップ率は30%に達します。総厚み変動を0.30µm未満に抑えるには、結晶引き出し、ワイヤーソーイング、化学機械研磨の厳密な制御が必要ですが、これを数十年にわたって完成させた企業は4~5社に過ぎません。中国のサプライヤーは、既存企業に比べて歩留まりが10~15ポイント低く、5nmおよび3nmロジック半導体の買い手への参入が制限されています。この高い参入障壁により、国家の補助金にもかかわらず、寡占状態が維持され、短期的な供給の弾力性は限定的となっています。

セグメント分析

2025年時点で、300mmカテゴリーはウエハー面積の73.81%を占めており、半導体シリコンウエハー市場におけるこのシェアは、2031年までCAGR5.18%で拡大すると予測されています。直径が大きいほど、ファウンダリは極端紫外線(EUV)装置のコストをより多くのダイに分散させることができるため、3nmや2nmへの移行が行われるたびに、300mmウエハーの需要がさらに増加します。一方で、自動車や産業用グレードで大量に出荷されるパワー、アナログ、ミックスドシグナルチップにおいては、200mmラインが依然として不可欠であり、稼働率は95%以上を維持しています。より小型の150mmおよび100mmファブは、ニッチな案件、化合物半導体RFアンプ、センサー用ウエハーによって存続していますが、その合計シェアは4%未満にとどまっており、直径規模による二極化構造が定着していることを浮き彫りにしています。

この業績格差は、生産能力の運用方針の違いによって説明できます。既存の基板メーカーは、超平坦な300mmラインの建設を優先しています。これは、プレミアム価格設定によって数十億米ドル規模の設備投資を相殺できるためです。一方、200mmの拡張では、同様の規模リスクを負わずに利益率を向上させられる、特殊エピタキシャルや高抵抗グレードに重点が置かれています。その結果、ファウンダリ各社は、2031年までに300mmウェハ生産量の80%が先進ロジックおよびHBMラインに供給されると見込んでおり、一方で200mmはパワーデバイス分野での強固な地位を維持する見通しです。この二極化の拡大は、両方のウェハ径における価格を安定させ、主流製品と特殊製品の双方においてバランスの取れた成長を保証しています。

2025年時点でも、ロジックデバイスがウエハー消費量の36.14%を占めて首位を維持していますが、電動車両や再生可能エネルギーシステムによるインバーター数の増加に伴い、ディスクリートおよびパワー半導体が6.22%という最も高いCAGRを記録しています。炭化ケイ素(SiC)および高電圧絶縁ゲートバイポーラトランジスタ(IGBT)は現在、150mm基板に比べてスループットを40%向上させる200mm基板に依存しており、需要量をさらに押し上げています。かつて需要の変動要因であったメモリは、DRAMやNANDの層が増えるごとにウエハーあたりのビット数が増加し、ビット出荷量は増加する一方で、基板の需要量は希薄化するため、シェアを徐々に譲りつつあります。

アナログ分野も勢いを増しています。これは、ファクトリーオートメーションや自動車用センサークラスターにおいて、コスト最適化されたプロセスノードでの高精度データコンバータが求められるためです。オプトエレクトロニクス、センサー、MEMS(これらを合わせて8%)は、スクラップの削減と装置の標準化を図るため、150mmから200mmへと移行しています。これらの動きが相まって、半導体シリコンウエハー市場のバランスが再調整され、ロジック分野のトップの座を脅かすことなく、成長の重心はパワーおよびアナログ分野へとシフトしています。

「半導体シリコンウエハー市場レポート」は、ウエハー径(150mm以下、200mm、300mm)、半導体デバイスタイプ(ロジック、メモリ、アナログなど)、技術ノード(先進、成熟、レガシー)、ウエハータイプ(プライム研磨、SOI、特殊)、エンドユーザー用途(家庭用電子機器、自動車、その他)、および地域別に分類されています。市場予測は、面積(10億平方インチ)ベースの出荷量として提示されています。

地域別分析

アジア太平洋地域は、2025年のウエハー消費量の78.53%を占めて主導的な地位にあり、台湾のファウンダリ・クラスターや韓国のメモリ大手が300mmプロセスの拡大を続ける中、2031年まで年率5.27%の成長が見込まれます。中国本土は700億米ドルの補助金政策の下で成熟ノードの生産能力を急速に拡大していますが、歩留まりの差により、10nm以下のロジック分野への参入は鈍化しています。日本は、数十年にわたる結晶引き出しのノウハウのおかげで、世界の基板供給の半分以上を担っており、超平坦な300mmラインへの新たな投資により、少なくとも2031年まではその優位性を維持することを目指しています。

北米は需要の12%を占めていましたが、「CHIPS and Science Act」(527億米ドル規模)により勢いを増しています。インテルのオハイオ州およびアリゾナ州のメガファブ、TSMCのアリゾナ州キャンパス、GlobalWafersのテキサス州工場は、稼働率が段階的に高まるもの、2028年までに合計で月間270万枚以上の300mmウエハーを供給することになります。カナダとメキシコは、組み立て、テスト、および高度なパッケージングに注力し続け、米国のフロントエンド拡張を補完しています。

欧州は7%を占め、「欧州チップ法」により430億ユーロ(480億米ドル)が新規生産能力に投入されています。ドレスデンに拠点を置くEuropean Semiconductor Manufacturing Companyは、2027年までに自動車用マイクロコントローラー向けに月産300mmウエハー4万枚を目標としており、一方、Siltronicは複数年契約に基づきインゴット生産を拡大しています。南米、中東・アフリカを合わせると2.5%を占めますが、アブダビやリヤドにおける湾岸諸国のプロジェクトにより、同地域は130nm~180nmの自動車・産業用プロセスにおける新興拠点としての地位を確立しており、地域的によりバランスの取れた半導体シリコンウエハー市場を形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 先進ロジックファブからの300mmウエハー需要の高まり

- 5GおよびIoT消費者向けデバイスの普及

- 自動車用半導体の需要拡大(EVおよびADAS)

- 中国および中東における政府補助によるファブ建設

- 特殊・パワー向け200mmラインの供給逼迫が平均販売価格(ASP)を押し上げ

- ハイブリッドSOIおよびSiC-on-Si基板によるシリコン面積の拡大

- 市場抑制要因

- 超薄型300mmウェハの設備投資と歩留まりの課題

- DRAM主導の在庫サイクルが受注を押し下げている

- 石英るつぼおよびポリシリコンの純度に関するボトルネック

- SiCおよびGaN材料の代替リスク

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測(出荷面積ベース)

- ウエハー径別

- 150mm以下

- 200mm

- 300mm

- 半導体デバイスタイプ別

- ロジック

- メモリ

- アナログ

- ディスクリート/パワー

- その他の半導体デバイス(オプトエレクトロニクス、センサー、マイクロ)

- 技術ノード別

- 先進ノードウエハー市場(5nm、3nm、2nmを含む7nm未満)

- 成熟ノードウエハー市場(28nm~65nm)

- レガシーノードウエハー市場(90nm以上)

- ウエハータイプ別

- プライム研磨

- エピタキシャル

- 絶縁膜上シリコン(SOI)

- 特殊シリコン(高抵抗、パワー、センサグレード)

- エンドユーザー用途別

- 家庭用電子機器

- モバイルおよびスマートフォン

- PCおよびサーバー

- 産業用

- 通信

- 自動車

- その他のエンドユーザー用途

- 家庭用電子機器

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 台湾

- その他アジア太平洋地域

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Shin-Etsu Chemical Co., Ltd.

- SUMCO Corporation

- GlobalWafers Co., Ltd.

- Siltronic AG

- SK Siltron Co., Ltd.

- Soitec S.A.

- Okmetic Oyj

- Wafer Works Corporation

- Episil-Precision Inc.

- National Silicon Industry Group(NSIG)

- Shanghai Simgui Technology Co., Ltd.

- Zhonghuan Advanced Semiconductor Materials Co., Ltd.

- Zhejiang Jingsheng Mechanical and Electrical Co., Ltd.

- Zing Semiconductor Corporation

- GrinM Semiconductor Materials Co., Ltd.

- Topsil Semiconductor Materials A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日