|

市場調査レポート

商品コード

2034993

日本のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Japan IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月27日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

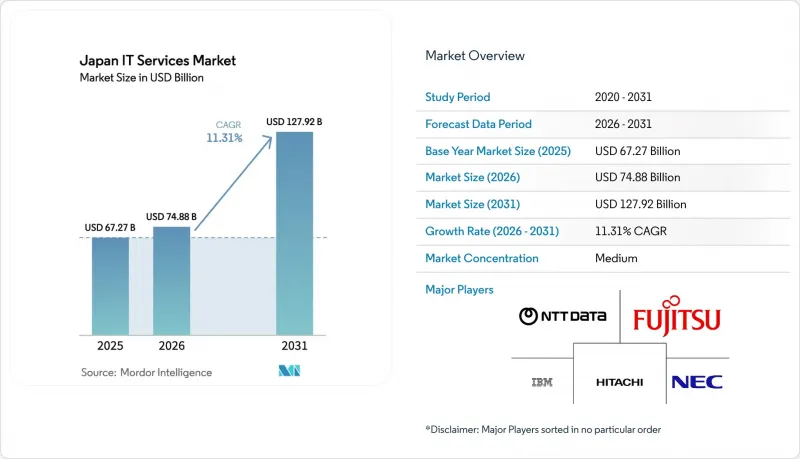

日本のITサービス市場規模は、2025年に672億7,000万米ドルと評価され、2026年の748億8,000万米ドルから2031年までに1,279億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは11.31%となる見込みです。

「2025年デジタル・クリフ」を控えた基幹システムの更新需要の急増、Society 5.0イニシアチブに対する政府の強力な支援、および公共機関におけるクラウド優先の調達ルールが、二桁の成長を持続させています。大企業はメインフレームの更新を進めており、一方、中小企業(SME)はソフトウェア費用の最大75%を補助する税額控除を活用しています。ハイパースケールデータセンターの拡張やエッジコンピューティングの導入により、サービス構成はプラットフォームやマネージドセキュリティサービスへと広がっており、為替変動によるコスト圧力が高まる中、オフショア提供の採用が加速しています。従来のシステムインテグレーター、クラウドハイパースケーラー、専門のサイバーセキュリティベンダー間の競合激化により、価格設定、利益率、および統合戦略が再構築されつつあります。

日本のITサービス市場の動向とインサイト

「社会5.0」ビジョンに基づくDXの加速

日本の「社会5.0」ロードマップは、企業の自動化をパイロット段階から本格的なデジタル化へと移行させ、大規模かつ複数年にわたる変革プログラムを生み出しています。トヨタなどの製造業者は、370台の機械にまたがる3万のデータポイントを連携させ、予知保全を効率化しており、これによりシステム統合サービスやエッジ分析プラットフォームへの需要が急増しています。サービス契約は成果ベースのものへと移行しつつあり、コンサルティングパートナーは、人間中心の政策目標に沿って、労働力を置き換えることなく生産性の向上を実現しなければなりません。

中央・地方自治体によるクラウドファーストの調達

デジタル庁は、公共部門のすべての新規ワークロードにおいてクラウドファーストの姿勢を採用することを義務付け、オンプレミスへのデフォルトバイアスを排除しています。先行導入機関では文書処理時間を60%短縮しており、PaaS(Platform-as-a-Service)モデルの財政的メリットが実証されています。マルチクラウドのルールはベンダーロックインのリスクを低減し、オーケストレーションやFinOpsサービスの需要を押し上げるとともに、従来はレガシーな調達基準によって参入が制限されていた政府のワークロードに対し、中堅のインテグレーターが入札できるようになっています。

2030年までに80万人のITエンジニアが不足する構造的課題

労働力の高齢化とSTEM分野の卒業生不足により、人材不足が深刻化しており、人件費の上昇やプロジェクトリードタイムの長期化を招いています。大手プロバイダーはインドやベトナムにおけるオフショアセンターを拡大し、最大40%のコスト削減を実現するとともに、国内の限られたエンジニアを顧客対応業務に再配置しています。

セグメント分析

2025年、ITコンサルティングおよび導入サービスは日本のITサービス市場シェアの31.45%を占めました。これは、主要なレガシーシステムのサポート終了に先立ち、企業が戦略的なロードマップ策定を必要としていることを反映しています。ハイパースケールデータセンターの増加や、政府のワークロードがマルチクラウドフレームワークへ移行するにつれ、日本のITサービス市場におけるクラウドおよびプラットフォームサービスの市場規模は、CAGR15.73%で拡大すると予測されています。契約構造は、労働時間ベースの課金から、サービスレベルの成果を組み込んだ価値ベースのモデルへと移行しており、これにより平均契約規模が拡大しています。富士通やNECにおける積極的な変革の取り組みは、既存企業がアドバイザリー業務やプラットフォーム統合に向けてスキルを再構築している実態を示しています。

クラウド環境の標準化は、従来のITアウトソーシングにおける利益率を圧迫していますが、サイバーセキュリティやFinOpsの付加サービス需要を後押ししています。サイバー保険料の急騰や、規制当局による重要インフラへの脅威監視基準の義務化に伴い、マネージドセキュリティサービスは年率12%以上で成長しています。コンサルティング、移行、運用を単一の契約にパッケージ化したサービスプロバイダーは、ライフサイクル全体を包括的に管理することで、顧客の支出シェアを獲得しています。

2025年の支出の67.25%を大企業が占めており、AI、アナリティクス、メインフレームの再プラットフォーム化に焦点を当てた、複雑で複数年にわたる更新プロジェクトを牽引しています。IT補助金プログラムに後押しされた中小企業は、CAGR 12.98%を記録し、クラウドERP、HR、セキュリティスイートに対する潜在需要を喚起しています。日本におけるITサービス市場規模は、中小企業向けプロジェクトにおいて依然として比較的小さいもの、補助金制度により導入サイクルが短縮され、ベンダーにとって標準化されたサービスの提供が経済的になっています。

中小企業をターゲットとするプロバイダーは、調達を簡素化する製品化された固定スコープのサービスを提供しています。補助金による案件に依存している企業は、顧客を自己資金による更新へと移行させない限り、2027年以降に収益の急減に直面する可能性があります。一方、大企業は、厳選された国内外のインテグレーターとのパートナーシップを深化させ、ベンダーの統合と契約期間の長期化を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「社会5.0」ビジョンに基づくDXの加速

- 中央・地方自治体によるクラウドファーストの調達

- SaaS導入に向けた中小企業向け税制優遇措置(2024-2027年)

- ハイパースケールおよびエッジデータセンターの建設ラッシュ

- サイバー保険料の値上げに伴うマネージドセキュリティ需要

- あまり報じられていない:「2025年クリフ」というレガシーリスクが基幹システムの刷新を迫る

- 市場抑制要因

- 2030年までに80万人のITエンジニアが構造的に不足する見込み

- 円安が輸入IaaSコストを押し上げている

- 財閥のサプライチェーンにおけるオンプレミスへのロックイン

- あまり報じられていない:関東地方におけるグリーンデータセンターの電力制限の強化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージド・セキュリティ・サービス

- クラウドおよびプラットフォームサービス

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業界別

- BFSI

- 製造業

- 政府・公共部門

- ヘルスケアおよびライフサイエンス

- 小売・消費財

- 通信・メディア

- 物流・運輸

- エネルギー・公益事業

- その他のエンドユーザー業種

- 展開モデル別

- オンショア・デリバリー

- ニアショア・デリバリー

- オフショア・デリバリー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NTT DATA Group Corp.

- NEC Corp.

- Fujitsu Ltd.

- Hitachi Ltd.(Hitachi Digital Services)

- IBM Japan Ltd.

- SCSK Corp.

- Internet Initiative Japan Inc.

- Nomura Research Institute Ltd.

- TIS Inc.

- Kyocera Communication Systems Co. Ltd.

- Nihon Unisys Ltd.

- Tokyo Electron Device Ltd.

- NS Solutions Corp.

- IIJ Global Solutions Inc.

- BellSystem24 Holdings Inc.

- Sakura Internet Inc.

- Oracle Japan Corp.

- Accenture Japan Ltd.

- Capgemini Japan K.K.

- Deloitte Tohmatsu Consulting LLC

- PwC Consulting LLP(Japan)