米国のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States (US) IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940797

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

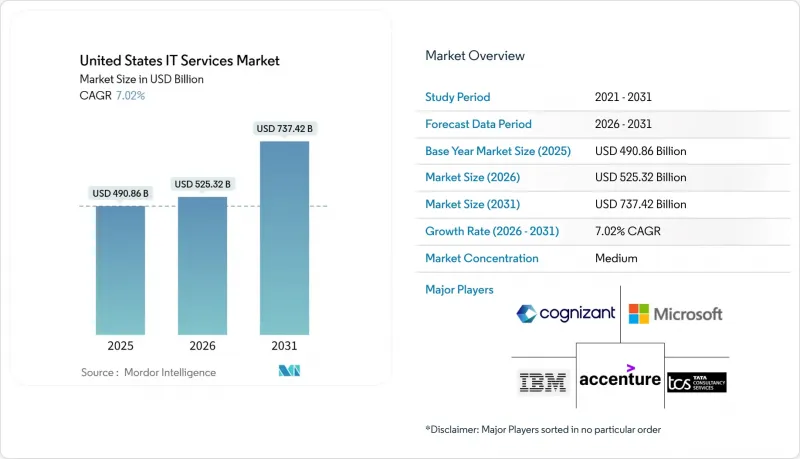

2026年の米国のITサービス市場規模は5,253億2,000万米ドルと推定され、2025年の4,908億6,000万米ドルから成長し、2031年には7,374億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは7.02%となる見込みです。

生成AIは企業技術予算の最大の促進要因として位置付けられており、安全なクラウド移行、5Gエッジ展開、ゼロトラスト義務化に対する連邦政府のインセンティブがさらなる追い風となっています。米国のITサービス市場は、企業の堅調なキャッシュフローと、官民組織双方の消費ベースの運用モデルへの急速な移行からも恩恵を受けています。競合は依然として激しいもの、世界のシステムインテグレーターが人材と独自のAIプラットフォームを確保するためニッチな専門企業を買収する動きが続いており、ベンダー統合が進んでいます。地域的な動向はさらなる複雑さを加えています。西部地域が主導権を握る一方、南部地域は急増するAIワークロード需要に対応するため新たなデータセンター回廊が出現し、最も急速に規模を拡大しています。

米国のITサービス市場の動向と洞察

米国公共部門におけるクラウド移行を加速させる連邦政府のインセンティブ

連邦政府機関は2024年度上半期に130億米ドルの新規ITサービス契約を発表し、2025年度の民間機関予算では751億3,000万米ドルが技術分野に配分され、その16.4%がサイバーセキュリティに充てられています。超党派の提案によりAIイニシアチブ向けに追加で320億米ドルが求められており、FedRAMP認可のクラウドおよびセキュリティ対策を有するプロバイダーの機会が拡大しています。大統領令14028号はコンプライアンスの基盤として機能し、全機関における安全なクラウド導入を義務付けています。ワシントンDC、バージニア州、メリーランド州周辺に拠点を置くサービスパートナーは、急成長する公共部門の案件を獲得するため、デリバリーセンターの拡張を開始しています。

フォーチュン1000企業における生成AIの大規模導入

2025年半ばまでに、フォーチュン1000企業のほぼ半数が生成AIを中核業務フローに組み込み、CEOが全社的な展開を優先するにつれ、その割合は急激に上昇すると予測されています。2025年のAI年間予算は平均14%増加が見込まれ、データエンジニアリング基盤、ガバナンスモデル、責任あるAI管理への支出が集中します。このため米国のITサービス市場では、特に北東回廊の金融センターや西海岸のイノベーションクラスターにおいて、クラウド再プラットフォーム化、LLMチューニング、モデル運用管理サービスに対する需要が過去最高を記録しています。

上級クラウド・セキュリティ人材の不足

米国の雇用主は、クラウドアーキテクトや上級セキュリティエンジニアの慢性的な不足を報告しており、この人材ギャップがプロジェクトの処理能力を制限し、賃金インフレを加速させています。この圧力は、ハイパースケーラーとコンサルティング企業が同じハイエンド人材プールを争うシアトル、オースティン、北バージニアなどの技術クラスターで最も深刻です。ゼロトラストフレームワークを導入する政府機関は、民間セクターの報酬水準に匹敵することが困難であり、国内のリーダーシップとニアショア提供能力を組み合わせたスタッフ増強企業の利用を促進しています。複数のサービスプロバイダーは現在、候補者スクリーニングを加速し、欠員ギャップを縮小するためにAIベースのソーシングツールを導入しています。

セグメント分析

マネージドサービスは2025年時点で米国のITサービス市場の27.85%を占めました。これは企業が運用機能を外部委託し、限られた人材を差別化イノベーションに集中させる動きが背景にあります。ハイブリッドインフラの複雑化と絶え間ないサイバー脅威は、完全管理型の可観測性・パッチ適用・コンプライアンスサービスへの需要を後押ししています。プロバイダーは、バンドル型マネージドサービスを付加価値の高い変革プロジェクトへの足掛かりと位置付け、継続的な収益源と顧客の定着を確保しています。

クラウド&プラットフォームサービスは、2026年から2031年にかけてCAGR9.02%で拡大し、米国のITサービス市場の成長エンジンとなっています。顧客は大規模な生成AIパイロットをパブリッククラウド基盤上で直接加速させ、従量課金型経済によりプライベートデータセンターからのワークロード移行が進んでいます。サービスパートナーは、支出管理のため認定クラウドチームとFinOps能力の拡充を図っています。アプリケーション開発・保守サービスは、レガシー環境がマイクロサービスやサーバーレスパラダイムへ移行する中で、依然として大きな取引量を確保しています。一方、サイバーセキュリティとデジタルトランスフォーメーションのアドバイザリーサービスは、規制当局の監視強化や取締役会レベルでの近代化ロードマップの優先度向上を背景に、堅調な案件パイプラインを維持しています。

2025年時点で、米国のITサービス市場規模の62.65%をオンショアデリバリーが占めており、これは規制順守、タイムゾーンの整合性、ドメイン知識に対するクライアントの選好を反映しています。国内の請求単価は1時間あたり115~175米ドル帯で、特に規制産業において高度に専門化されたコンサルタントに高報酬が支払われています。プロバイダーは、高付加価値のアーキテクチャやガバナンス業務を大都市圏に集中させ、実行業務を低コストの米国国内都市に分散させることで利益率を維持しています。

ニアショア・デリバリーは2031年までにCAGR10.05%で拡大すると予測され、米国ビジネスチームとラテンアメリカ人エンジニア人材を橋渡しするスペイン語・ポルトガル語対応のアジャイルチームに対する需要増に対応しています。「ニアショアプラス」モデルを採用する企業は、ソリューションアーキテクトを米国に配置し、メキシコ、コロンビア、コスタリカで開発を拡大。時間単価は85米ドル前後で統合されています。オフショアデリバリーはコスト優位性を維持しますが、ベンガルールやマニラなどの伝統的拠点における賃金上昇により、機密性の高い業務の選択的国内回帰が進んでいます。

米国のITサービス市場は、タイプ別(ITコンサルティング・導入、ADMなど)、導入モデル別(オンショア提供、ニアショア提供など)、契約形態別(プロジェクトベース/固定価格など)、組織規模別(大企業、中小企業)、エンドユーザー別(BFSI、製造業、政府機関など)、および地域別に分類されます。市場予測は米ドル建ての金額で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国公共部門におけるクラウド移行を加速させる連邦政府のインセンティブ

- フォーチュン1000企業における生成AIの大規模導入

- 5Gおよびエッジ展開がネットワーク統合需要を牽引

- ゼロトラストサイバーセキュリティ要件がセキュリティサービスを促進

- 医療相互運用性規則が電子健康記録(EHR)統合サービスを促進

- 中堅企業におけるPE支援型ERP近代化の波

- 市場抑制要因

- 上級クラウド・セキュリティ人材の不足

- 成果連動型価格設定モデルによるマージン圧力

- CCPA/CPRA訴訟下におけるコンプライアンスの複雑性

- オフショア賃金インフレによるコスト優位性の浸食

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競合の程度

- 代替品の脅威

- 比較分析:ティア1ベンダーとティア2ベンダー

- 内製化と外部委託の比較分析

- 投資分析

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入支援

- アプリケーション開発および保守(ADM)

- インフラストラクチャサービス

- マネージドサービス

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- クラウドおよびプラットフォームサービス

- サイバーセキュリティサービス

- デジタルトランスフォーメーションと新興技術(AI、IoT、ブロックチェーン)

- 展開モデル別

- オンショアデリバリー

- ニアショアデリバリー

- オフショアデリバリー

- 契約モデル別

- プロジェクトベース/ 固定価格

- スタッフ増強/時間と材料方式

- マネージドサービス/成果ベース

- 組織規模別

- 大企業

- 中小企業(SMEs)

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- 製造業

- 政府・公共部門

- 医療・ライフサイエンス

- 小売・消費財

- 通信・メディア

- 運輸・物流

- エネルギー・公益事業

- その他

- 地域別

- 北東部

- 中西部

- 南部

- 西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- IBM Corporation

- Cognizant Technology Solutions Corp.

- Tata Consultancy Services Ltd.

- Microsoft Corporation

- Infosys Ltd.

- Wipro Ltd.

- Deloitte Consulting LLP

- Capgemini SE

- HCL Technologies Ltd.

- CGI Inc.

- DXC Technology Co.

- Booz Allen Hamilton Inc.

- Leidos Holdings Inc.

- Atos SE

- EPAM Systems Inc.

- NTT DATA Services

- Kyndryl Holdings Inc.

- LTI Mindtree Ltd.

- Tech Mahindra Ltd.

- Slalom LLC

- Perficient Inc.

- ThoughtWorks Inc.

- Persistent Systems Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日