|

市場調査レポート

商品コード

1940785

英国のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United Kingdom IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国のITサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

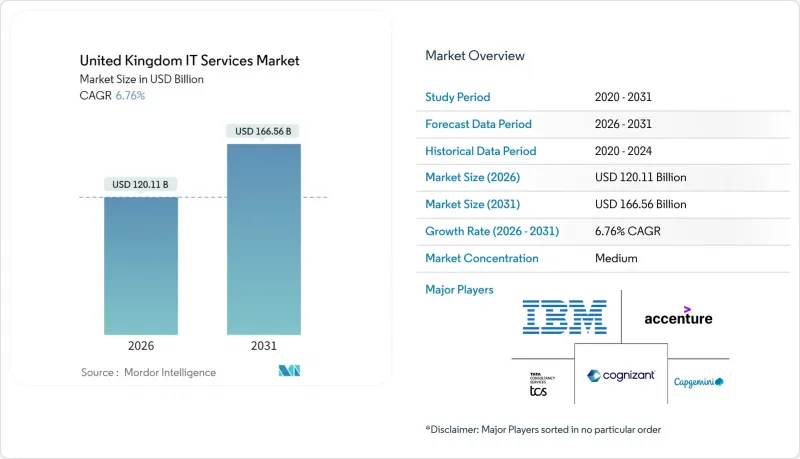

英国のITサービス市場は、2025年に1,125億米ドルと評価され、2026年の1,201億1,000万米ドルから2031年までに1,665億6,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは6.76%と見込まれています。

この成長軌跡は、公共部門と民間部門双方におけるデジタルトランスフォーメーションの加速、AIインフラへの持続的な公共投資、サイバーセキュリティ分野におけるコンプライアンス要件の拡大を原動力として、英国ITサービス市場の回復力を裏付けています。公共部門向けクラウドフレームワーク、生成AI関連の契約受注額が過去最高を記録したこと、地域的なテックハブの成長が需要を刺激し続けていますが、賃金インフレとマクロ経済への警戒感が抑制要因として残っています。世界のコンサルティング企業は、大規模な複数年契約を獲得するためAI分野での実績強化に注力しています。一方、中堅プロバイダーはマネージドセキュリティやインダストリー4.0統合といった専門分野に特化しています。現地人材の供給逼迫に対応し、ニアショアデリバリーの採用が増加していますが、金融や政府機関など規制の厳しい業種では、依然としてオンプレミス環境での近接性が重視される傾向にあります。

英国ITサービス市場の動向と洞察

AI主導のデジタル変革の波

英国は現在、世界第3位のAI経済規模を誇り、AI導入による年間生産性向上率1.5%を目標としています。熱意はあるもの、製造業者のうちAI知識が十分と回答したのはわずか16%であり、サービスプロバイダーにとってコンサルティングの機会が開かれています。40億米ドルの公的投資と140億米ドルの民間コミットメントが、AI中心の取り組みに向けた持続的なパイプラインを形成しています。アクセンチュア社単独でも、2025年度第2四半期に生成AI関連の受注額14億米ドルを確保しており、企業の旺盛な需要を示しています。政府指定のAI成長ゾーン(オックスフォードシャー州カルハムを起点)では、大規模なシステム統合とクラウド容量が必要となります。これらの要因が相まって、英国ITサービス市場は持続的な成長を遂げています。

クラウドファーストの政府調達政策

G-Cloud 14が4,000社のサプライヤーから46,000サービスを提供するカタログで示した「クラウドファースト」方針は、公共部門の調達構造を変革中です。2012年以降の枠組みによる23億米ドルの節約効果は経済的メリットを実証し、中小企業の参画を促進しています。今後実施予定の160億米ドル規模の「テクノロジーサービス4」競合は、ベンダーにとって最大の単一機会となります。クラウド導入は「デジタル・テクノロジー分野計画」に基づく戦略的パートナーシップへと拡大し、調達とイノベーションの境界を曖昧にしています。規制産業が公共部門の基準を模倣する形で民間部門への波及効果が顕著となり、英国ITサービス市場全体でプラットフォームサービスが二桁成長を維持する要因となっています。

技術人材プールにおける賃金高騰

2024年には技術職の給与が7~10%上昇し、76%の雇用主が深刻なスキル不足を指摘しています。2025年4月の国民保険料率引き上げ(13.8%から15%)により雇用主のコストが増加します。ブレグジット後のEU出身専門家30万人の離職により60万人の欠員が生じ、経済に年間630億米ドルの損失をもたらしています。企業はニアショア戦略と自動化拡大で不足を補填していますが、高騰した人件費が利益率を圧迫し、英国ITサービス市場の成長を抑制しています。

セグメント分析

2025年時点で、クラウドおよびプラットフォームサービスは英国ITサービス市場シェアの28.15%を占めており、G-Cloud 14のカタログ拡充とレガシー資産のパブリッククラウド移行の継続により、主導的地位を維持しています。このセグメントにおける英国ITサービス市場規模は、160億米ドル規模の「Technology Services 4」枠組みを背景に、着実な成長が見込まれます。同時に、マネージドセキュリティサービスは、サイバーセキュリティ・レジリエンス法案に基づく義務的なコンプライアンスを反映し、2031年までにCAGR9.38%を記録すると予測されます。ITコンサルティングは企業向けAIプログラムにより堅調さを維持し、ITアウトソーシングとBPOは自動化の中で均衡の取れた成長を経験しています。

クラウド移行とセキュリティ強化の相互促進が、プロバイダーの収益拡大を支えています。機関がオンプレミスシステムを置き換える際、プラットフォーム契約にマネージドセキュリティ契約がバンドルされることで、ウォレットシェアが拡大します。14億米ドル規模のNHS入札事例は、業界特化型枠組みがエコシステムサプライヤーを牽引する仕組みを示しています。したがって英国ITサービス市場では、ハイパースケール技術とゼロトラストアーキテクチャを組み合わせたベンダーが優位性を獲得します。

2025年時点で、大企業は英国ITサービス市場規模の64.25%を占め、マルチクラウド展開、生成AIパイロット、規制対応の近代化に多額の予算を投入しています。支配的立場にあるもの、変革ロードマップが成熟するにつれ、その成長率は緩やかになっています。一方、中小企業セグメントは、中小企業デジタル導入タスクフォースの10段階行動計画に後押しされ、2031年までにCAGR8.98%で拡大すると予測されています。英国ITサービス市場における中小企業のシェアは依然として控えめですが、AIによる生産性向上で781億米ドルの経済的価値創出が期待されることから、有望な市場基盤が形成されています。

サービスモデルは、中小企業が好む短い販売サイクルと成果ベースの価格設定に適応する必要があります。地域のAIイノベーションハブ、税額控除、クラウドマーケットプレースは参入障壁を低下させ、プロバイダーが再現可能なパッケージを開発することを可能にします。これに伴い、英国ITサービス市場では、ロンドン以外の小規模企業向けにカスタマイズされたサブスクリプション指向のソリューションが増加しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AI主導のデジタル変革の波

- クラウド優先の政府調達政策

- 深刻なサイバー脅威環境

- 英国製造業におけるOT-ITの融合

- グリーンIT義務化の進展(持続可能性目標)

- ブレグジットに伴う規制の複雑化

- 市場抑制要因

- 技術人材プールにおける賃金高騰

- 短期的なマクロ経済の減速

- オフショア提供に伴うデータ主権に関する懸念

- ロンドン以外における中小企業の導入状況の断片化

- 業界バリューチェーン分析

- マクロ経済要因の影響

- 重要な規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- エンドユーザー企業の規模別

- 中小企業(SMEs)

- 大企業

- 展開モデル別

- オンショアデリバリー

- ニアショアデリバリー

- オフショアデリバリー

- エンドユーザー業界別

- BFSI

- 製造業

- 政府・公共部門

- ヘルスケアおよびライフサイエンス

- 小売・消費財

- 通信・メディア

- 物流・運輸

- エネルギー・公益事業

- その他のエンドユーザー業種

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- IBM UK Ltd.

- Capgemini SE

- Tata Consultancy Services(TCS)UK

- Infosys Ltd. UK

- Cognizant Technology Solutions UK

- HCL Technologies UK

- Wipro Ltd. UK

- Fujitsu Services Ltd.

- DXC Technology UK

- CGI IT UK Ltd.

- Sopra Steria Ltd.

- Computacenter plc

- Softcat plc

- Kainos Group plc

- BJSS Ltd.

- Endava plc

- Version 1 Software UK Ltd.

- FDM Group plc

- PA Consulting Group

- Civica Ltd.

- NTT DATA UK Ltd.

- Capita IT Services

- Rackspace Technology UK

- Mastek(UK)Ltd.