|

市場調査レポート

商品コード

1940760

米国の電子商取引:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)US E-Commerce - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の電子商取引:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

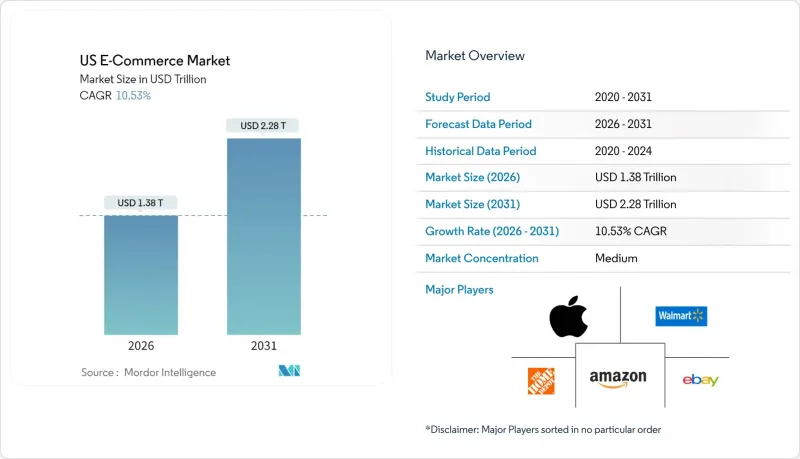

2026年の米国電子商取引市場規模は1兆3,816億米ドルと推定され、2025年の1兆2,500億米ドルから成長が見込まれます。

2031年までの予測では2兆2,792億米ドルに達し、2026年から2031年にかけてCAGR10.53%で拡大する見通しです。

デジタルチャネルへの堅調な支出、モバイルコマースの継続的な成長、組み込み金融の深化が、パンデミック期の後押し効果の減衰を相殺しています。モバイルは現在オンライン決済の大部分を占め、即日サービスへの期待を促進する触媒として機能しています。一方、生成AIは検索意図と商品発見の間の摩擦を軽減することでコンバージョン率を向上させています。カテゴリー成長は依然として不均一です:家電製品が最大の収益基盤を維持していますが、小売業者がマイクロフルフィルメントセンターを導入するにつれ、オンライン食料品・食品配達分野が最も急速に成長しています。越境小包に対するデミニミス規則の厳格化を含む規制の変化は、事業者にサプライチェーンの再構築を迫る一方、国内のサードパーティ物流プラットフォームにとって新たな市場機会も生み出しています。ウォルマート、Shein、Temuがアマゾンの主導権を徐々に削り取る中、またB2Bマーケットプレースがメーカーを直接デジタル領域に引き込むにつれ、競合の激化が進んでいます。

米国eコマース市場の動向と洞察

米国主要都市における当日配送・即時配送モデルの急速な普及

ニューヨークやロサンゼルスなどの高密度市場では、小売業者がマイクロフルフィルメントセンターを展開し、注文処理時間を最大90%短縮するとともに、最終配送区間の移動距離を削減しています。当日配送オプションは決済コンバージョン率を18%向上させ、小売業者は価格と同様に配送速度を前面に打ち出すようになっています。配送料金が安くなれば依然として90%の買い物客が2日配送を受け入れますが、速度とコストのバランスを調整した組み合わせを提供できる能力が差別化要因として浮上しています。主要食料品チェーンは、都市部の需要集中地域近くにダークストアを併設し、配送半径を12マイルから5マイル未満に縮小することで、アマゾンの地域ハブネットワークを模倣しています。2025年から2027年にかけて、投資は試験段階からチェーン全体への展開へと拡大し、即時配送への期待を米国EC市場に確固たるものとするでしょう。

マイクロフルフィルメント投資によるポストコロナ時代のオンライン食料品浸透率

デジタル食料品売上高は2024年に4.2%増加し、2025年には9.7%の伸びが見込まれています。これはピッキング精度向上と生鮮食品廃棄削減を実現する自動化が牽引しています。ウォルマートやアルバートソンズなどの小売業者は、1万~2万平方フィートのコンパクトな自動化施設を運営しており、従来の店舗ベースのピッキングに比べて10倍の速さでオンライン注文を処理可能です。食料品小売業者の72%が、品切れによる年間74億米ドルの売上損失に対処するため、2025年に新たなプラットフォーム投資を計画しており、フルフィルメント効率が売上高の成長に直結しています。マイクロフルフィルメントと連携したAI予測は在庫回転率を向上させ、店舗スタッフの付加価値業務への転換を可能にします。都市部での導入拡大が短期的な影響の基盤となりますが、コスト曲線が低下する2026年から2027年にかけては郊外への拡大が計画されています。

ラストマイル配送コストのインフレと運送会社による追加料金

UPSとフェデックスは2025年に基本料金を5.9%値上げし、大型荷物や遠隔地への追加料金が重なり、小規模販売業者にとって実質的な小包費用は10~12%上昇しました。追加取扱手数料は前年比26%急騰し、繁忙期の大型小包1個あたりの課徴金は99米ドルに達します。このコスト圧力は小売価格の上昇につながるか、無料配送が必須条件である場合、利益率を圧迫します。配送業者の選択肢が限られる地方の買い物客は最も大きな負担を感じており、米国内のEC市場における都市部と地方の配送格差が拡大しています。販売業者は地域配送業者、店頭受取、定期購入型有料会員制度などを試行し、予測可能な収益源に配送コストを分散させています。

セグメント分析

2025年時点でB2C取引は米国EC取引全体の87.30%を占め、消費者における確固たる地位を裏付けています。しかしながら、産業購買者のオンライン移行に伴い、B2Bデジタルコマースは2031年までにCAGR12.55%で拡大し、米国EC市場全体を上回る成長が見込まれます。この急成長は世代交代を反映しています。ミレニアル世代は2025年までに専門購買担当者の70%を占めると予測され、サプライヤーは直感的な消費者向けインターフェースへの移行を迫られています。高度な分析技術の採用率は現在B2B販売者の86%に達し、パーソナライズされたカタログやリアルタイム在庫可視化を推進しています。

この成長を支えるのはプラットフォームの移行です。既にB2B購買者の59%がマーケットプレースに参加しており、支出が従来の流通経路からデジタルセルフサービス経路へ移行しています。サブスクリプション価格モデルは顧客ロイヤルティをさらに強化し、当該セグメント内のサブスクリプション経済規模は2025年までに1兆5,000億米ドルに達すると予測されています。その結果、米国EC市場規模予測では、B2Bの貢献度が周辺領域からオンラインGMVにおける重要なシェアへと移行する見込みです。ただし、B2Cは依然としてその規模の大きさから絶対額では優位を維持します。

2025年には米国EC決済の71.80%をスマートフォンが占め、2031年まで年率11.85%で成長し、モバイルファーストのパラダイムを確固たるものにすると予測されています。高い利用率にもかかわらず、小型画面でのコンバージョン率はデスクトップを35.1%下回っており、最適化の余地が残されています。ネイティブアプリはレスポンシブサイトより30%高いコンバージョン率を達成しており、小売業者はデスクトップのアップグレード予算をワンタップ決済などのモバイル機能へシフトさせるよう促されています。

モバイル端末の1日あたりの平均利用時間は4.4時間で、その88%がアプリ内で発生しています。モバイルウォレットによる決済額は2024年に1,900億米ドルに達し、デジタル決済全体の半数以上を占める見込みです。拡張現実(AR)機能は顧客エンゲージメントの深化を促進し、モバイル購入者の90%がAR試着機能の利用に前向きです。こうした進歩により、米国EC市場におけるモバイル販売の割合が向上し、予測期間内にデスクトップとのパフォーマンス格差が縮小する見通しです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国主要都市圏における当日配送・即時配送モデルの急速な普及

- マイクロフルフィルメント投資によるポストCOVID時代のオンライン食料品流通浸透状況

- BNPL(後払い決済)と組み込み金融が高額商品のコンバージョンを促進

- セクション321デミニミス制度を通じた米国DTCブランドへの越境需要

- 中小企業向けマーケットプレースの採用動向:卸売からDTC(消費者直販)への移行

- 生成AIによる商品発見機能の強化とコンバージョン率向上

- 市場抑制要因

- ラストマイル配送コストのインフレと運送会社による追加料金

- 州レベルのデータプライバシー規制がパーソナライゼーションを複雑化

- 高い返品率がリバースロジスティクスのコストを押し上げている

- 米国における独占禁止法の監視がプラットフォーム手数料の拡大を制限

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力/消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要市場動向と小売総売上高に占めるeコマースの割合

- マクロ経済要因がeコマース売上高に与える影響

- 投資分析

- 米国におけるeコマース業界に関連する主要な人口動態動向とパターンの分析(対象範囲:人口、インターネット普及率、eコマース普及率、年齢層、所得など)

- 米国における越境eコマース業界の分析(越境取引の現在の市場規模と主要動向)

- 北米地域における米国(United States)のeコマース産業における現状の位置付け

第5章 市場規模と成長予測

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別

- スマートフォン/モバイル端末

- デスクトップおよびノートパソコン

- その他のデバイス種別

- 決済方法別

- クレジットカード/デビットカード

- デジタルウォレット

- BNPL(後払いサービス)

- その他の決済方法

- B2C製品カテゴリー別

- 美容・パーソナルケア

- 家電製品

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム用品

- 玩具、DIY、メディア

- その他の製品カテゴリー

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon.com, Inc.

- Walmart Inc.

- eBay Inc.

- Apple Inc.

- The Home Depot, Inc.

- Shopify Inc.

- Costco Wholesale Corporation

- Target Corporation

- Best Buy Co., Inc.

- Wayfair Inc.

- The Kroger Co.

- Etsy, Inc.

- Chewy, Inc.

- Overstock.com, Inc.

- Lowe's Companies, Inc.

- Macy's, Inc.

- Nordstrom, Inc.

- PDD Holdings Inc.(Temu)

- SHEIN Group Ltd.

- Alibaba Group Holding Ltd.(AliExpress US)