アジア太平洋のビール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Beer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937264

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

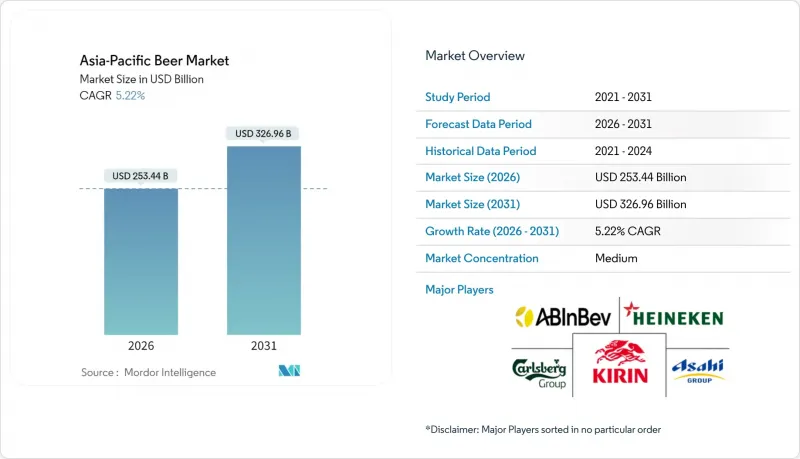

アジア太平洋のビール市場規模は、2026年に2,534億4,000万米ドルに達すると予測されております。

これは2025年の2,408億7,000万米ドルから成長した数値であり、2031年には3,269億6,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は5.22%と予測されております。

この成長は、可処分所得の増加、観光産業の回復、プレミアムビール・クラフトビール・低アルコールビールの選択肢拡大といった要因によって牽引されています。しかしながら、特定の地域における課税強化や文化的制約といった課題が、市場全体の数量成長を抑制し続けています。主要ビールメーカーは、機能性飲料・グルテンフリー飲料・ノンアルコール飲料を製品ポートフォリオに追加する拡大を図っている一方、中小のクラフトブルワリーは地域市場に注力し、革新的な製品を導入しています。製品タイプ別では、ノンアルコールビールの革新がブランドのプレミアムセグメントでのポジショニングに貢献しています。カテゴリー内では、経済的課題にもかかわらずプレミアムビールセグメントが成長を続けています。包装に関しては、持続可能なアルミ缶の採用が増加しており、流通チャネルでは、オントレード販売がオフトレード販売よりも速いペースで回復しています。市場は中程度の集中度を示しており、アンハイザー・ブッシュ・インベブやアサヒグループホールディングスなどの主要企業が、市場の収益の大部分を占めています。

アジア太平洋のビール市場動向とインサイト

醸造所の増加がクラフトビールの普及を促進

アジア太平洋のビール市場は、規制変更と生産能力の拡大を背景に、クラフトビールに特化した醸造所の増加に牽引され、着実に成長しています。2025年6月23日には、インド食品安全基準局(FSSAI)が新たな規制を導入し、ニトロクラフトビール、レディ・トゥ・ドリンク(アルコール度数0.5~15%)、ミード、カントリーリキュールなどのカテゴリーを正式に認定するという重要な進展がありました。2026年1月1日より施行されるこれらの新基準は、表示要件の簡素化、コンプライアンス上の課題の軽減、小規模醸造所の市場参入経路の明確化を目的としています。2025年5月には、カールスバーグ・グループが既存の7施設に加え、新たに2~3の醸造所を建設し、インドでの事業基盤強化を図る計画を発表しました。この拡張は、同地域におけるビールの需要拡大を反映したものであり、こうした規制変更と投資が、アジア太平洋のビール市場における小規模醸造所の成長を促進すると見込まれています。

観光業の回復がオントレード販売を押し上げる

アジア太平洋のビール市場は、観光業の回復に牽引された成長を経験しています。ホテル、バー、観光地におけるオントレード販売が拡大しており、国際旅行の増加に伴い、これらの場所でのビール需要が高まっています。各国政府は、ホスピタリティ業界の収益可能性を活用するため、アルコール政策を調整しています。例えばタイでは、2025年観光年キャンペーンの一環として、仏教祝祭期間中の空港やホテルにおけるアルコール提供時間の延長を導入しました。太平洋アジア観光協会(PATA)によれば、アジア太平洋への国際訪問者数(IVAs)は、2024年の推定6億4,810万人から2027年までに8億1,370万人へ増加が見込まれており、観光業の長期的な成長可能性が浮き彫りとなっています。ホテルやバーでは小売店と比較して一人当たりのアルコール消費額が高くなる傾向があるため、醸造メーカーは観光客の多い地域において、ドラフトビールや高級包装形態に注力しています。この戦略によりオントレード(飲食店向け)販売がより速く成長し、市場の拡大をさらに促進しています。

厳格な政府規制

厳格な政府規制はアジア太平洋のビール市場にとって大きな障壁となっており、収益性、市場参入、そして全体的な成長可能性に影響を及ぼしています。例えばベトナムでは、国会が酒類消費税の段階的引き上げを承認しており、2024年の65%から2031年までに90%へ上昇します。こうした増税は醸造業者の利益率を圧迫し、非公式または規制外の取引を助長するため、正規市場の発展を阻害します。このような規制変更の不確実性は、将来のコストやコンプライアンス要件に関する不透明さから、企業が長期投資、特に新醸造所の建設を計画することを困難にしております。小規模醸造所やクラフトビール醸造所は、高いコンプライアンスコストの管理や複雑なライセンシング手続きの対応に必要なリソースを欠いている場合が多く、特に大きな影響を受けております。これは彼らの成長に対する重大な障壁となり、イノベーションを制限し、市場の多様化を遅らせる結果となっております。

セグメント分析

ラガービールはアジア太平洋のビール市場において引き続き支配的であり、2025年には市場シェアの45.68%を占めています。その幅広い支持は、一貫した味わい、手頃な価格、親しみやすさに起因し、先進国市場と発展途上国市場の両方で人気を博しています。強固な流通網と知名度の高いブランドが、その主導的地位をさらに支えています。瓶や缶など様々な形態で提供されるラガービールは、多様な消費ニーズに対応可能です。醸造メーカーが主流顧客を失うことなく新フレーバーやプレミアム商品を導入できるため、革新の確かな基盤となっています。

ノンアルコールおよび低アルコールビールは最も成長が著しいセグメントであり、2031年までにCAGR7.92%が見込まれています。この成長は、「マインドフル・ドリンク」を好み、より健康的なライフスタイルに合致する飲料を求める健康志向の都市部消費者によって牽引されています。醸造メーカーは、脱アルコール化プロセスの改善、ユニークな風味の提供、若年層や動向に敏感な購買層を惹きつけるプレミアム製品の創出を通じて、この需要に応えています。このセグメントは、アルコールに関する文化的・規制上の課題に対処しつつ、ブランドが製品ラインを拡大しニッチ市場を開拓する一助となります。ノンアルコール・低アルコールビールは責任ある飲酒の選択肢も提供し、変化するビール市場においてますます重要性を増しています。

標準的なビール製品はアジア太平洋市場を牽引し、2025年には65.05%の市場シェアを占めました。その人気の背景には、スーパーマーケット、コンビニエンスストア、バーなどでの広範な流通網と、多くの消費者に支持される手頃な価格設定があります。これらの製品は安定した味わいと高いブランド認知度で知られ、顧客のロイヤルティを維持しています。プロモーションや複数パック販売、都市部から地方都市までの流通網が、その強固な市場基盤を支えています。このセグメントは主要ビールメーカーにとって重要な収益源であり、経済的課題時においても安定した売上を確保しています。

プレミアムビール製品は急速に成長しており、2026年から2031年にかけてCAGR7.18%が見込まれています。中国、韓国、タイなどの国々では、所得の増加と消費者の嗜好の変化により、高品質な原料、独特な風味、輸入ブランドへの需要が高まっています。コスト上昇にもかかわらず、多くの消費者は高品質、希少性、高級感を得るためなら追加支出を厭いません。この傾向がプレミアムビールの市場成長を牽引しています。醸造メーカーは品揃えの拡充、クラフトスタイルの製造手法への注力、製品の原産地強調といった取り組みを進めています。これによりプレミアムビールは富裕層や体験重視の消費者層を惹きつけ、標準製品を超えた新たな収益機会を醸造メーカーにもたらしています。

アジア太平洋ビール市場レポートは、製品タイプ(エール、ラガーなど)、カテゴリー(スタンダードとプレミアム)、包装タイプ(瓶、缶など)、流通チャネル(オントレードとオフトレード)、地域(中国、インド、日本、韓国、オーストラリア、インドネシア、タイ、ベトナム、フィリピン、マレーシアなど)別に分類されています。市場予測は金額(米ドル)および数量(リットル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 醸造所の増加に伴い、クラフトビールの普及率が高まっています

- 観光・ホスピタリティ産業の成長がプラスの成長に影響

- 原材料とアルコール度数における製品革新

- 健康志向の消費者がグルテンフリービールの需要を加速させています

- 持続可能かつ倫理的なビール生産への関心の高まり

- 醸造業界の技術的進化

- 市場抑制要因

- 厳格な政府規制

- 健康への懸念と変化する消費者の嗜好

- 原材料コストの上昇とサプライチェーンの課題がビール生産に影響を及ぼしています

- ビール市場成長に影響を与える宗教的・文化的制約

- 規制の見通し

- 消費者行動分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額ベースおよび数量ベース)

- 製品タイプ別

- エール

- ラガー

- ノンアルコール・低アルコールビール

- その他のビールタイプ

- カテゴリー別

- スタンダード

- プレミアム

- パッケージングタイプ別

- 瓶

- 缶

- その他

- 流通チャネル別

- オントレード

- 家庭用市場

- 専門店・酒類専門店

- その他の小売流通チャネル

- 地域別

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- ベトナム

- フィリピン

- マレーシア

- シンガポール

- ニュージーランド

- その他アジア太平洋

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anheuser-Busch InBev

- China Resources Holdings(CR Beer)

- Tsingtao Brewery

- Asahi Group Holdings, Ltd.

- Kirin Holdings Company

- Heineken NV

- Carlsberg Group

- Beijing Enterprises Holdings Limited

- Chip Mong Group(Khmer Beverages)

- Sapporo Holdings Ltd.

- Thai Beverage

- Kingdom Breweries

- San Miguel Corporation

- Vattanac Group

- BrewDog plc

- Guangzhou Zhujiang Brewery Co., Ltd.

- Alive Brewing Co.

- Boon Rawd Brewery Co. Ltd.

- Suntory Holding Ltd.

- Constellation Brands Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日