ビール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Beer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1850056

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

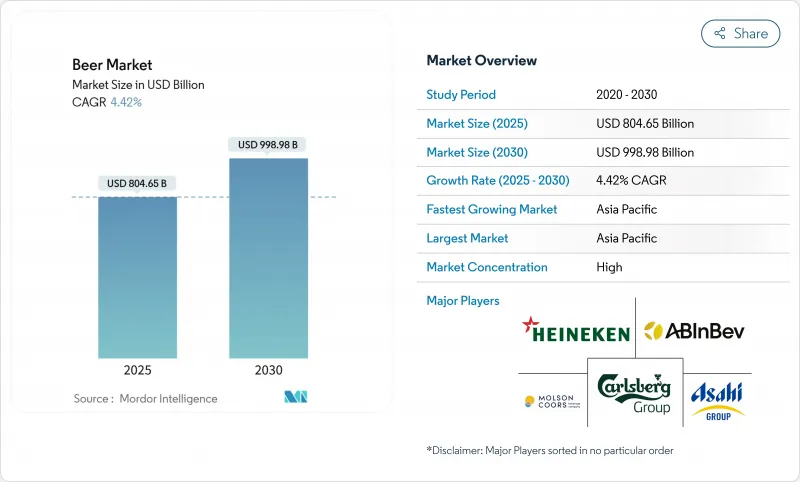

ビールの世界市場規模は2025年に8,046億5,000万米ドル、2030年には9,989億8,000万米ドルに達すると予測され、CAGRは4.42%です。

市場の成長は、プレミアム製品の提供、新製品開発、消費者の消費意欲の高まりによって一貫しており、健康志向の消費者による消費の減少や規制上の制約を相殺するものとなっています。プレミアム・ラガー製品、低アルコール代替製品、機能性飲料が若年層の消費意欲を刺激し、デジタル・コマース・プラットフォームが市場へのアクセス性を高めています。ビール市場の拡大は、アジア太平洋における中間所得層の増加、欧州におけるクラフトビールセグメントの確立、北米における外食産業の復活に起因します。市場参入企業は、持続可能なパッケージングへの取り組みやサプライチェーンのデジタル化を通じて競争優位性を獲得しています。

世界のビール市場の動向と洞察

醸造所数の増加によるクラフトビールの普及率上昇

クラフトビール醸造所の拡大が市場業績に影響を与えており、ニューヨークでは500以上の独立系醸造所が操業しています。これに伴い、2025年4月に施行された新しい法律により、規制費用が30%削減され、ライセンシング手続きが最適化されたため、クラフトビールの開発が促進されました。さらに、クラフトビール部門は、地域的なサプライチェーンネットワークと地域市場への浸透により市場シェアを維持し、ビール会社は競争上の差別化を確立するために消費者への直接体験を実施しています。こうした市場開拓は製品の多様化を促進し、これまで大手メーカーが独占してきた市場で、消費者の消費パターンの変化に対応した代替的な風味プロファイルや製造方法を消費者に提供しています。

さらに、ミレニアル世代とZ世代の消費者が、インディア・ペールエール(IPA)、小麦ビール、スタウト、フルーツを使った季節限定品種など、多様なビールスタイルを求めるようになり、ビールセグメントにおける消費者の嗜好は大きく変化しています。これは、伝統的なラガービールからクラフトビールへの移行を意味します。例えば、Bira 91の小麦のビールとIPAのバリエーション、Simba's Stoutは、多様なフレーバー・プロファイルへの市場の進化を示しています。ベンガルールのArbor Brewing CompanyやムンバイのGateway Brewing Co.などの地ビールメーカーは、マンゴー、コクム、スパイスなどの地元食材を使った少量生産の季節限定ビールを製造しています。このような製品の革新は、インドの若い消費者のクラフトビールに対する嗜好に合致しています。

観光産業とホスピタリティ産業の成長によるプラス成長

観光産業とホスピタリティ産業の回復により、ビール市場は主にオン・トレード分野で成長を続けています。アジアでは、香港、シンガポール、タイ、ベトナムがオン・トレードでのアルコール消費量が多いです。ビールは、ベトナム(消費量の91%)とタイ(73%)で市場を独占しています。2023年のBistro Chatによると、オン・トレード・チャネルでは、レディ・トゥ・ドリンクの代替品が拡大しています。さらに、観光はオン・トレード・チャネル(バー、レストラン、ホテル、リゾート)とオフ・トレード・チャネル(免税店、スーパーマーケット、小売店)を通じてビールの売上に貢献しています。ビールフェスティバル、エンターテイメント施設、文化的イベントは、これらのチャネルにおけるビールの流通をさらに促進します。

さらに、ビール観光は、消費者のクラフトビール醸造所訪問、生産施設見学、業界イベントへの参加が増加し、市場の成長に寄与しています。この分野は、国内外からの観光客の消費拡大を通じて、地域のビール市場を強化しています。ビール観光の拡大は、小規模醸造所に収益をもたらし、デスティネーションの提供物の市場価値を高める。ベルギーでは、ブルージュとブリュッセルの製造施設が、醸造所ツアーやベルギーのビールWeekendのような業界イベントで、多くの訪問者を記録しています。

厳しい政府規制

政府の規制は、広告、ラベル表示、アルコール度数、流通網の制限を通じて、ビール市場に影響を与えています。これらの規制措置は、アルコール消費に関する公衆衛生上の懸念、特に未成年者の飲酒に関する懸念に対処するものです。例えば、2025年1月、アルコール・タバコ税貿易局(TTB)は、消費者の透明性と公衆衛生意識を高めるため、アルコールとビールの基準に関する規制改正を実施しました。この規制では、ラベルに「アルコールの事実」を記載することを義務付け、ビールを含むほとんどの麦芽飲料に栄養情報を表示することを要求しています。ラベルには、1人前のサイズ、容器1つあたりの提供数、アルコール度数(ABV)、1人前のカロリーを表示しなければならないです。これらの要件は、アルコール表示を既存の飲食品やノンアルコール飲料の規制と標準化するもので、消費者が十分な情報を得た上で意思決定を行うことを容易にします。

また、物品税の引き上げやアルコール販売時間の制限が実施されることで、入手しやすさや購入しやすさが低下し、市場の成長が制約されます。例えばインドでは、アルコールの広告や課税に関する多様な州レベルの規制が、ビールメーカーにとって経営上の課題となっています。このように、地域によって異なる規制の枠組みは、ビールメーカーの経営能力に影響を与え、製品開発や市場開拓を制限すると同時に、規制遵守のための費用を増加させる。

セグメント分析

ラガービールは2024年の市場シェアの86.46%を占め、その理由は大衆市場への訴求力と標準化された風味プロファイルにあります。このセグメントの市場地位は、特にビール消費が伸びている新興市場における、既存のビール会社の流通インフラとマーケティング投資に支えられています。一方、エール・ビールは、クラフトビール会社の製品開発と多様な風味を求める消費者ニーズの高まりに支えられ、CAGR 4.85%(2025~2030年)が予想されます。Brewers Associationによると、WorldビールCup 2025はこの市場開拓を実証し、Juicy or Hazy India Pale Ale(290のエントリー)とWest Coast-Style India Pale Ale(253のエントリー)が最高の参加数を記録しました。ノンアルコールおよび低アルコールのビール分野は持続的な成長を示しており、ハイネケン0.0は、117の市場で展開するノンアルコールのビールカテゴリーにおいて、世界市場でのリーダー的地位を維持しています。

ビール市場は、消費者の需要に対応した製品の多様化を示しています。ハイネケンシルバーは中国とベトナムを中心に2024年に34%の数量増を記録し、タイガー焼酎は市場への浸透を高めました。2024年にRoyal Swinkelsが8.6 CherryとLa Trappe Eposを発売したことが証明しているように、特殊・季節性ビールセグメントは新たな収益源を生み出しました。さらに、醸造作業へのAI技術の導入により、生産効率と品質管理が改善されるとともに、メーカーは製品のバリエーションに対する消費者の嗜好に対応する差別化された風味プロファイルを開発できるようになりました。

標準的なビールは2024年に78.46%の市場シェアを占め、競争力のある価格設定と確立された消費者の嗜好に支えられています。プレミアム・セグメントは、消費者の高品質製品への移行を反映して、CAGR 4.96%(2025~2030年)の成長を示します。ハイネケンは、主にハイネケン、Birra Moretti、Kingfisher Ultraブランドを通じて、2024年のプレミアムビール数量で一桁台半ばの成長を報告しました。同様に、コンステレーション・ブランズは、2023年に米国のプレミアム・セグメントで第2位のビール企業として市場をリードし、最高の市場シェアを確保しました。

さらに、プレミアムビールセグメントは、新興市場における可処分所得の増加と、ビールがプレミアム飲料であるという消費者の認識の変化により拡大しています。米国農務省によると、韓国では数量ベースの酒税制度が導入された結果、プレミアム・ビールが恩恵を受け、米国から韓国へのビール輸出は2023年に1,790万米ドルに達し、2022年から43%増加しました。プレミアムビールの成長は、高級製品に対する消費者の需要とブランド志向の購買行動を反映しています。

ビールの世界市場レポートは、製品タイプ(エール、ラガー、ノンアルコール/低アルコールビール、その他のビールタイプ)、カテゴリー(スタンダード、プレミアム)、パッケージタイプ(ボトル、缶、その他)、流通チャネル(オントレード、オフトレード)、地域(北米、欧州、アジア太平洋、南米、中東アフリカ)で分類しています。市場セグメンテーションは、上記のすべてのセグメントについて米ドル建てで表示されています。

地域別分析

アジア太平洋地域は2024年の売上高の28.99%を占め、2030年までのCAGRは4.63%で最も急成長している地域です。アジア太平洋地域のアルコール飲料市場は、都市化、可処分所得の増加、中間所得層の増加によって変貌しつつあります。市場の主役である中国は、市場の飽和と消費者の嗜好の変化によりビール消費量が減少しています。米国農務省によれば、インドのアルコール飲料市場は大幅な成長を示しており、その理由は若年層とアルコール受容の拡大にあります。2024年6月、アサヒは健康志向の消費者層をターゲットとした低アルコールのスーパードライ「ドライクリスタル」を導入し、市場戦略を実施しました。同商品は市場参入後4ヶ月で香港のライトなビールカテゴリーで2位を獲得しました。この実績は、都市部の消費者の間でプレミアムで低アルコールの製品に対する市場需要が高まっていることを示しており、競争力を維持するための市場別製品開拓の有効性を証明するものです。

欧州は、世界の醸造業界において強力な市場地位を維持しており、ハイネケンは同地域の市場を独占し、世界第2位にランクされています。同社は190カ国で350以上のブランドを管理しています。欧州市場の成熟により、消費者の嗜好が洗練され、特にクラフトビールやスペシャリティ・ビールのカテゴリーで高い評価を得ています。カールスバーグ・グループは、Accelerate SAIL戦略やインド、ネパール、2024年7月のBritvic plcの買収を含む戦略的開拓により、先進国と新興国の両地域における市場拡大を示しています。2024年9月には、ペプシコとの提携拡大を通じて市場での存在感を高めました。ドイツ環境庁のデータによると、機械式プラスチック包装のリサイクル率は2018年から2023年の間に42.1%から68.9%に増加しました。

北米、特に米国は、製品革新を特徴とする成熟したビール市場です。Brewers Associationの報告によると、クラフトビールのビールは、数量面での課題にもかかわらず、2024年には13.3%の市場シェアを維持したが、これはプレミアム製品や職人的製品に対する消費者の一貫した需要を反映しています。この地域のビールの生産、流通、小売事業は、連邦、州、地方レベルの多層的な規制の枠組みの中で機能しています。コンステレーション・ブランズは、2025年度のビール純売上高成長率6~8%、営業利益成長率11~12%を予測し、市場パフォーマンスを実証しました。開発途上地域では、南米、中東・アフリカの成長率がまちまちです。ハイネケンは、2023年4月にディステルとナミビアのビール会社を12億ユーロで買収し、南アフリカの事業と生産能力を拡大することで、アフリカ市場での地位を強化しました。この買収は、戦略的統合と地域市場の適応による市場拡大という業界の動向を象徴しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 醸造所の増加に伴い、クラフトビールの普及率が高まっている

- 観光業とホスピタリティ産業の成長がプラス成長に寄与

- 成分とアルコール含有量に関する製品イノベーション

- 健康志向の高い消費者がグルテンフリービールの需要を押し上げている

- 持続可能で倫理的な生産への注目の高まり

- 醸造業界の技術進化

- 市場抑制要因

- 厳格な政府規制

- ノンアルコール/低アルコール製品に対する消費者の嗜好

- 原材料費の高騰とサプライチェーンの課題が生産に及ぼす影響

- 市場の成長に影響を与える宗教的・文化的制約

- テクノロジーの見通し

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- エール

- ラガー

- ノンアルコール/低アルコールビール

- その他のビールタイプ

- カテゴリー別

- 標準

- プレミアム

- パッケージングタイプ別

- ボトル

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 専門店/酒屋

- その他オフトレードチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Heineken N.V.

- Carlsberg Group

- Asahi Group Holdings Ltd

- Molson Coors Beverage Company

- Kirin Holdings Co. Ltd.

- Constellation Brands Inc.

- China Resources Snow Breweries Ltd

- Diageo Plc

- Boston Beer Company Inc.

- Tsingtao Brewery Co. Ltd.

- Anheuser-busch Inbev SA/NV

- Sapporo Holdings Ltd.

- Sierra Nevada Brewing Co.

- Beijing Yanjing Brewery Co., Ltd.

- D.G. Yuengling & Son Inc.

- Tsingtao Brewery Co. Ltd

- Thai Beverage Public Company Limited

- B9 Beverages Private Limited

- Inbrew Beverages Private Limited

- San Miguel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日