欧州のビール:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Beer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 1937251

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

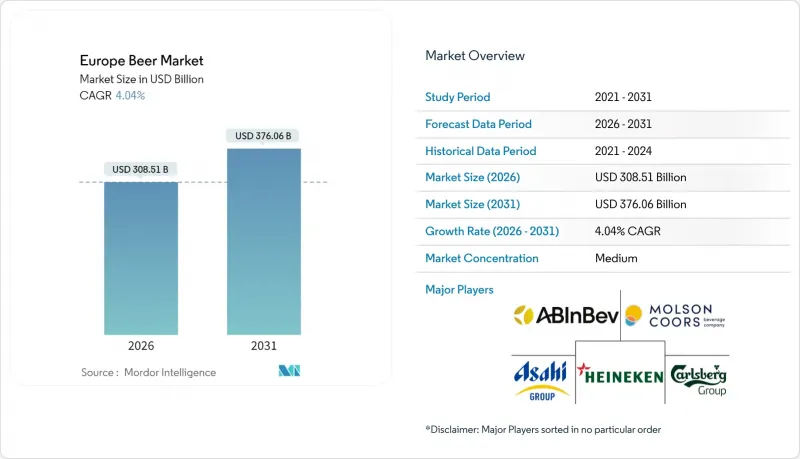

欧州のビール市場規模は大幅に拡大し、2026年の3,085億1,000万米ドルから2031年までに3,760億6,000万米ドルへ、CAGR 4.04%で増加すると予測されております。

市場規模(数量ベース)においては、2026年の368億1,000万リットルから2031年には414億3,000万リットルへ拡大し、予測期間(2026-2031年)におけるCAGRは2.39%と予測されております。醸造メーカーは、高品質飲料を求める消費者の嗜好の変化に対応するため、プレミアム製品への注力を強化しております。さらに、低アルコール・ノンアルコールビールの提供が大幅に拡大しており、より健康志向でライフスタイルに即した選択肢への需要の高まりと合致しています。加えて、環境問題への関心と規制圧力の両方を反映し、リサイクル可能な包装の採用が進んでいます。これらの動向が相まって、ビールの総販売量は安定しているにもかかわらず、平均販売価格の上昇に寄与しています。

欧州ビール市場の動向と分析

クラフトビールの復興

EU最大の独立醸造所ネットワーク(2,500社)を有するフランスは、欧州クラフトビール復興の逆説を体現しています。欧州醸造業者連合(Brewers of Europe)が指摘するように、こうした急成長にもかかわらず、クラフトセグメントの市場シェアは全体のわずか5~10%に留まっています。これは、クラフトビールが市場シェアで優位を占めていないもの、その影響力は明白であり、主流ブランドにプレミアム化圧力をかけていることを示唆しています。欧州醸造業者協会のデータによれば、2024年時点でドイツには836のマイクロブルワリーが存在します。さらに、この業界は統合圧力に直面しています。生産コストの上昇、大麦麦芽価格の44%高騰、アルミ缶価格の20%上昇が、醸造所の閉鎖や市場撤退を促しています。かつてクラフトブルワリーの買収に熱心だった大手醸造グループは現在、方針を転換し、主力となる国際ブランドに資源を集中させています。このクラフトブルワリーの復興は二極化した市場を生み出しました。成功した職人ブルワリーがプレミアム化を推進する一方で、多くのブルワリーが存続の危機に直面しており、結果として大規模生産者を間接的に支援する形となっています。大規模生産者は、複雑な課題を抱えることなく、クラフトブルワリーにインスパイアされた革新をシームレスに取り入れているのです。

革新的な製品とフレーバーの展開

醸造メーカーは伝統的なビールカテゴリーを超え、風味の多様化を通じて変化する消費者の嗜好に対応し、プレミアム価格設定を支えています。フランスでは2025年までにクラフトビールの市場シェアが27%に達すると予測され、醸造メーカーは生産効率向上のため加速発酵などの革新技術を導入しています。持続可能性も重要な焦点であり、1664ブロンドが2026年までに100%持続可能な麦芽への取り組みを表明したことが顕著です。120の農家と2,765ヘクタールに及ぶこのイニシアチブは、大麦から瓶詰めまでのデジタルトレーサビリティを保証します。技術は決定的な役割を果たしており、醸造所が風味の実験を行いながら一貫した品質を確保することを可能にしています。自動化システムでは現在、1分間に230~235缶を処理可能となり、レシピ管理の柔軟性が向上しています。欧州ではフレーバービールのセグメントが14%成長した一方で、総販売量は減少しており、醸造所が新奇性と消費者の受容性のバランスを取る必要性が浮き彫りとなっています。課題は依然として残っています。既存製品に対するコスト競争力を損なうことなく、こうした革新的な形態をどのように拡大するかということです。

他アルコール飲料からの競合激化

飲料市場において、レディ・トゥ・ドリンク(RTD)飲料が強力な競合相手として台頭しています。その主流化は、ProWein 2024でRTDが広く展示されたことで顕著に示されました。この人気拡大は、特に伝統的なワイン産地において競争圧力を強めています。ここでは、醸造の複雑さを伴わずに多様な風味を提供する利便性重視の製品へ、消費者の関心がますます向かっています。RTDがもたらす課題は、従来の飲料の代替に留まりません。主要流通チャネルの争奪戦も激化しています。小売業者は利益率向上のため、RTDに優先的な棚スペースとマーケティングリソースを割り当てており、これが従来のビールカテゴリーの縮小につながることが少なくありません。一方、スピリッツやワインメーカーは、確立されたブランド認知度と強固な流通網を活かし、ビールの消費シーンに参入する戦略的ポジションを構築中です。この傾向は特に若年層の消費者において顕著であり、ブランドへの忠誠心が低下し、様々な飲料カテゴリーを試しやすい傾向が見られます。伝統的な飲料カテゴリーの境界線がますます曖昧になるにつれ、競合情勢はより複雑化しています。この変化により、ビールメーカーは市場シェアを守るため、過去の消費動向への依存から脱却し、イノベーションと戦略的ポジショニングへの転換を迫られています。

セグメント分析

2025年現在、ラガービールが78.76%という圧倒的な市場シェアを占めておりますが、エールビールセグメントは2031年までに5.66%という堅調なCAGRで追い上げを続けております。この変化は、複雑な風味やクラフトビールにインスパイアされた醸造法を求める消費者の嗜好の変化を浮き彫りにしております。市場の成熟に伴い、顕著な移行が起きています。かつてラガーの大量消費に牽引されていた消費者が、今ではエールに傾倒し、独自の味覚プロファイルを重視し、プレミアム価格を支払う意思を示しています。一方、ノンアルコール・低アルコールビールカテゴリーは、健康意識の高まりと低アルコール選択肢への規制的後押しを追い風に急成長しています。「その他のビールタイプ」に分類されるスペシャルティビールや季節限定ビールは、販売数量シェアは小さいもの、プレミアム価格設定がニッチ市場における戦略的なポジショニングを示しています。

既存のビールカテゴリーは革新的なセグメントによって再構築され、現代の消費者の価値観やライフスタイルにより深く共鳴しています。欧州のクラフトビール市場は急成長しており、ドイツと英国が先頭を走る一方、フランス、スペイン、イタリアも追随し、クラフトビールの需要拡大が顕著です。技術的進歩により、エール醸造所は主流のラガーとは一線を画す職人技を損なうことなく、大規模生産が可能となりました。この状況は、ポートフォリオの多様化が重要である一方、醸造所が中核的競争力を磨く必要性を示唆しています。急成長するエール市場は、従来のラガー手法とは異なる独自の生産技術とマーケティング戦略を要求しています。

2025年時点でスタンダードカテゴリーが85.65%のシェアを占める一方、プレミアムセグメントは2031年までCAGR4.72%で拡大すると予測されています。この動向は、業界がプレミアム化へと移行し、単純な量よりも付加価値の創出を重視していることを示しています。カテゴリー間の業績格差は、消費者が認識される品質、本物のブランドストーリー、豊かな体験に対してより高い価格を支払う用意があることを浮き彫りにしています。プレミアムポジショニングを成功させるには、ブランドは一貫した品質の提供、説得力のあるストーリー構築、そして厳選された小売環境と最高水準のサービスを通じて高級感を高める流通チャネルとの提携が不可欠です。

スタンダードカテゴリーは、手頃な価格を重視する消費者に支えられ堅調さを維持しているもの、成長率の低下は潜在的な衰退を示唆しています。この変化は、経済状況の改善と消費者の選好眼の向上によって加速される可能性があります。プレミアム化への動きは明らかであり、ビラ・モレッティのようなブランドが成功裏に再ポジショニングを図っています。かつてはニッチなイタリア輸入品であったビラ・モレッティは、地中海の本物志向を訴求するメッセージと揺るぎない品質により、英国市場でトップシェアを獲得しました。流通戦略は現在、利益率向上を目的として、専門店、高級飲食店、消費者直販プラットフォームといったプレミアムチャネルに焦点を絞っています。こうした変化は、市場が長期的にプレミアム化に向かうことを示唆しています。しかしながら、スタンダードセグメントは、販売数量の維持と競争環境下での市場シェア確保において、依然として重要な役割を果たし続けています。

欧州ビール市場は、製品タイプ別(エール、ラガー、ノンアルコール/低アルコールビールなど)、カテゴリー別(スタンダードとプレミアム)、包装タイプ別(瓶、缶など)、流通チャネル別(オントレードとオフトレード(専門店/酒類販売店など))、地域別(欧州)に区分されます。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラフトビールの復興

- 革新的な製品とフレーバーの形態

- 低アルコール/ノンアルコール飲料の拡大

- 醸造技術の進歩

- 持続可能な醸造とサプライチェーン

- 洗練されたブランディングとストーリーテリング

- 市場抑制要因

- 他のアルコール飲料からの競合激化

- 原材料の価格変動と供給状況

- 環境規制と持続可能性への圧力

- アルコールに対する規制強化

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- エール

- ラガー

- ノンアルコール・低アルコールビール

- その他のビールタイプ

- カテゴリー別

- スタンダード

- プレミアム

- パッケージングタイプ別

- 瓶

- 缶

- その他

- 流通チャネル別

- オントレード

- オフトレード

- 専門店・酒類専門店

- その他の小売流通チャネル

- 地域別

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州

- 欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Anheuser-Busch InBev

- Heineken N.V.

- Carlsberg Group

- Molson Coors Beverage Company

- Asahi Group Holdings

- Diageo plc

- Bitburger Brauerei

- Radeberger Gruppe

- Krombacher Brauerei

- Veltins Brauerei

- Paulaner Brauerei

- Oettinger Brauerei

- Royal Unibrew

- Mahou San Miguel

- Hijos de Rivera(Estrella Galicia)

- Damm S.A.(Estrella Damm)

- BrewDog plc

- C&C Group plc(Tennent's)

- Beavertown Brewery

- Efes Breweries International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日