タイのICT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand ICT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934832

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

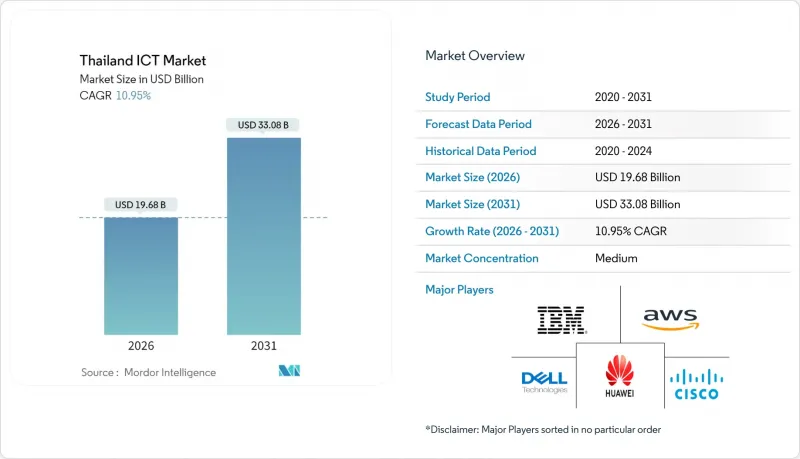

タイのICT市場は、2025年の177億4,000万米ドルから2026年には196億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR10.95%で推移し、2031年には330億8,000万米ドルに達すると予測されています。

この拡大は、全国的な5G網の整備、ハイパースケールデータセンターへの投資、政府主導のクラウドファースト政策を原動力として、同国が地域デジタルハブとなるべく推進している姿勢を反映しています。通信サービスプロバイダーは産業用IoT向けに5Gネットワークスライシングの収益化を進めており、一方で10億米ドルを超える外国直接投資がAI対応の液体冷却施設に流入し、データセンターエコシステムを支えています。タイのICT市場は、東部経済回廊におけるインダストリー4.0の近代化、サイバーセキュリティサービス需要の高まり、フィンテック基盤を拡大するバーチャル銀行ライセンシングの付与によっても支えられています。一方で、人材不足やデータ現地化規制の強化によるコンプライアンスコストの増加といった課題にも直面しています。

タイのICT市場の動向と展望

5Gネットワークの急速な展開と加入者増加

全国的な5G展開は2024年までに人口カバー率95%を達成し、製造業における予知保全やリアルタイム物流追跡といったエッジコンピューティングの使用事例を可能にしております。通信事業者はネットワークスライシングを導入し、ミッションクリティカルなアプリケーション向けに専用スループットを提供することで、消費者向け音声・データ通信を超えた企業向け収益源を開拓しております。国家放送通信委員会による周波数割当とインフラ共有規則は、地方部における展開コストを低減し、バンコク以外の地域での導入を加速させております。東部経済回廊の製造業者は、5GセンサーとAI分析を統合し、予期せぬダウンタイムを削減するとともに、スループットを向上させております。5G端末の普及率上昇は加入者の移行を促進し、ユーザー1人あたりの月間平均データ消費量を2桁ギガバイト台へと押し上げております。

政府の「クラウドファースト」政策が導入を加速

2024年以降、全ての公共機関はオンプレミス調達を例外として正当化する必要があり、各省庁はISO 27001および個人情報保護法に基づき認証された国内クラウド地域へレガシーシステムを移行しています。150億バーツ(4億7,000万米ドル)規模の「スマートネイション・スマートライフ」プログラムは、共有APIゲートウェイと「ThaiLLM」と呼ばれる主権型大規模言語モデルプラットフォームの構築を支援し、これらは政府認定クラウド上でホストされます。国営企業は単一の調達ポータルを通じてサービスカタログを公開し、民間ベンダーに統合の明確なロードマップを提供しています。この政策は規制産業においても同様の動きを促進し、金融機関は政府の枠組みを基準にクラウドセキュリティの基盤を評価しています。その結果、クラウドスキル、リファレンスアーキテクチャ、調達テンプレートが民間セクターに浸透し、タイのICT市場は相乗効果を享受しています。

中小企業におけるデジタルスキルとサイバーセキュリティ準備度の格差

タイのSMEの10社中9社は正式なデジタル投資計画を欠いており、クラウド移行を実施した企業でも多要素認証や役割ベースのアクセス制御といった基本セキュリティ設定を軽視するケースが多数見られます。ゼロトラストフレームワークへの認知不足により、中小企業はフィッシングやランサムウェアの脅威に晒され、業務が数週間にわたり麻痺するリスクに直面しています。SME 4.0プログラムによる政府補助金は研修やコンサルティング費用を補助していますが、経営者が当面の資金繰りを優先するため、利用率は30%未満に留まっています。保険引受会社が中小企業における情報漏洩の頻度上昇を反映させるため、サイバー保険の保険料は上昇傾向にあります。継続的なスキル開発がなければ、タイのICT市場は都市部以外でのクラウド普及の鈍化リスクに直面します。

セグメント分析

2025年におけるタイのICT市場シェアの最大割合(32.08%)を占めたのはITサービスであり、マネージドサービス契約とマルチクラウド移行プロジェクトが牽引しました。通信事業者はネットワーク運用センターを外部委託し、製造業者は予知保全導入のためにシステムインテグレーターを活用しています。この枠組みの中で、クラウドサービスは企業がモノリシックアプリケーションをAPI駆動型マイクロサービスへ再構築する動きに伴い、CAGR11.45%で成長すると予測されます。ハードウェア需要は5G無線設備のアップグレードとデータセンターの設備投資を背景に堅調を維持する一方、サイバーセキュリティ支出は持続的な脅威要因により加速しています。

設備投資(CapEx)から運用コスト(OpEx)への移行はベンダーの収益モデルを再構築します。PTT Exploration and Production社がクラウドネイティブ開発プラットフォームへ移行した結果、アプリケーションリリースサイクルが480%短縮され、レガシーシステムの近代化による効果を実証しました。低遅延要件を満たすため、製造工場ではエッジコンピューティング機器が普及し、国家放送通信委員会(NBTC)規格認証を取得したハードウェアベンダーに新たな収益源をもたらしています。タイのICT市場では、ビジネスアナリストがアプリケーションのプロトタイプ作成を可能にするローコード開発ツールが導入され、不足する開発者人材への負担軽減が図られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gネットワークの急速な展開と加入者数の増加

- 政府の「クラウドファースト」政策による導入加速

- 企業におけるインダストリー4.0デジタル変革の急増

- ハイパースケールデータセンターへの外国直接投資(FDI)流入

- バーチャル銀行のライセンシングがフィンテック基盤を促進

- AI対応、液体冷却データセンターハブ構想

- 市場抑制要因

- 中小企業のデジタルスキル不足とサイバーセキュリティ対応力の格差

- 高度なICT人材の不足と上昇する人件費

- データ現地化義務の強化による総所有コスト(TCO)の増加

- サイバー詐欺による賠償責任の急増がICT予算を抑制

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- マクロ経済要因の影響

- 業界利害関係者分析

第5章 市場規模と成長予測

- 製品タイプ別

- ITハードウェア

- コンピュータハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- ITコンサルティングおよび導入支援

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- ITインフラストラクチャ

- ITセキュリティ/サイバーセキュリティ

- 通信サービス

- ITハードウェア

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 政府・公共機関

- BFSI

- ITおよび通信

- エネルギー・公益事業

- 小売、電子商取引、物流

- 製造業およびインダストリー4.0

- ヘルスケアおよびライフサイエンス

- 石油・ガス

- ゲームおよびeスポーツ

- その他の業種

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Advanced Info Service Public Company Limited

- True Corporation Public Company Limited

- National Telecom Public Company Limited

- Huawei Technologies Co., Ltd.

- Cisco Systems, Inc.

- International Business Machines Corporation

- Dell Technologies Inc.

- Amazon Web Services, Inc.

- Google LLC

- Microsoft Corporation

- Oracle Corporation

- SAP SE

- Cognizant Technology Solutions Corporation

- Wipro Limited

- Ericsson AB

- Nokia Corporation

- Check Point Software Technologies Ltd.

- Palo Alto Networks, Inc.

- Alibaba Cloud Computing Co., Ltd.

- VMware, Inc.

- Fujitsu Limited

- NEC Corporation

- Accenture plc

- Hewlett Packard Enterprise Company

- Seagate Technology Holdings plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日