シンガポールICT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Singapore ICT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934831

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

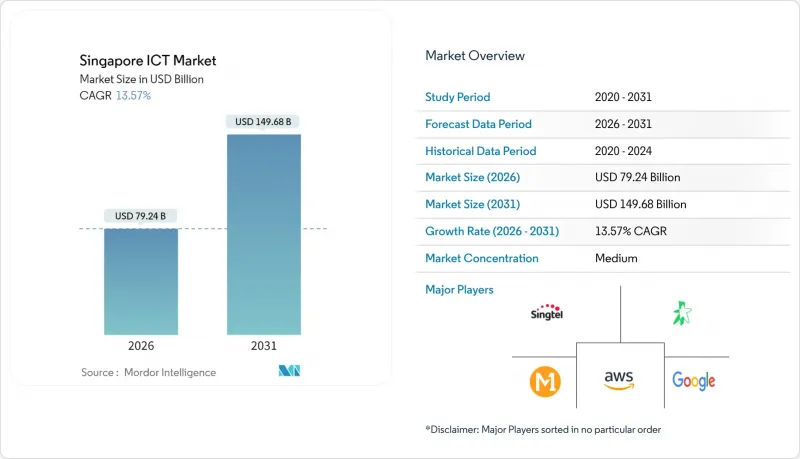

シンガポールのICT市場は、2025年の697億7,000万米ドルから2026年には792億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR13.57%で推移し、2031年までに1,496億8,000万米ドルに達すると予測されております。

シンガポールの急成長は、スマートネイション2.0の資金調達、ハイパースケールデータセンターの投資、そして企業によるクラウドおよびAIプラットフォームへの移行加速に支えられています。多国籍クラウドプロバイダーは現地容量の拡大を競う一方、中小企業(SME)はSaaS(サービスとしてのソフトウェア)を活用し、大企業との能力格差を埋めています。また、医療分野のデジタル化、デジタル専業銀行免許、高度な分析の障壁を低減する国家AI計算リソース(NACR)の導入も、業界の勢いを後押ししています。しかしながら、支出の増加は電力網の限界や拡大するサイバーセキュリティ人材不足と衝突し、運用コストの上昇やプロジェクトリードタイムの長期化を招いています。

シンガポールICT市場の動向と洞察

政府主導のスマート・ネイション支出急増

スマート・ネイション2.0は、シンガポールをデジタル導入からデジタルファーストのガバナンスへと移行させ、2024年度に33億米ドルをサイバーセキュリティ、データプラットフォーム、近代化されたインフラに投入します。この支出は、分析エンジン、エッジデバイス、リアルタイム処理ツールの調達を加速させ、公共部門をはるかに超えた需要を喚起します。これらの基準を反映した規制要件により、特に金融や医療分野の民間組織はレガシーシステムの更新を迫られています。APIオーケストレーションやクロスプラットフォームセキュリティを専門とするベンダーは、大規模な複数年契約を直接獲得できる一方、相互運用可能なフレームワークは業界横断的な統合の摩擦を軽減します。

クラウドファーストの企業方針

クラウドファースト政策によりインフラ計画は転換し、クラウドワークロードは17.7%増加したのに対し、オンプレミス展開は11.2%の伸びにとどまりました。マルチクラウド戦略はベンダーロックインを軽減し、データ主権規則を満たすため、35億米ドル規模の国内クラウド市場を牽引しています。中小企業はサブスクリプション型AI、アナリティクス、自動化を活用し、大企業並みの能力を獲得する最速の採用ペースを示しています。分散環境を規制準拠に保つ統合監視ダッシュボード、ハイブリッド接続基盤、自動化されたポリシーガバナンスに対する二次的な需要も顕在化しています。

熟練デジタル人材の不足

サイバーセキュリティ専門家が2,800~4,400名不足している状況は、導入スケジュールの遅延や人件費の上昇を招いています。一方でセキュリティ需要は2029年までに48億2,000万米ドルに達する見込みです。この不足はAIエンジニアやクラウドアーキテクトにも及び、中小企業は多国籍企業と報酬面で競争せざるを得ません。IBMの「SkillsBuild」など政府支援のスキル向上プログラム(4,500名の学習者を対象)による不足解消は漸進的です。そのため企業は、不足する専門家に依存する度合いを低減するローコードプラットフォーム、AI支援開発、マネージドサービスへ軸足を移しています。

セグメント分析

2025年時点でITインフラはシンガポールICT市場規模の25.86%を占め、データセンター、ネットワーク機器、サーバー容量への継続的な投資が示されています。AWSの120億米ドル計画などハイパースケール拡張の取り組みがセグメントを後押ししていますが、仮想化によるサーバーラックの高密度化に伴い、前年比成長率は鈍化傾向にあります。ITソフトウェアはクラウドネイティブプラットフォーム、AIツールチェーン、ワークフロー自動化スイートに牽引され、16.35%のCAGRで他カテゴリーを凌駕しています。このソフトウェアへの転換は、コンテナオーケストレーション、マイクロサービスセキュリティ、アジャイル統合サービスの需要を押し上げています。インフラとアプリケーションの並行的な拡大が、バランスの取れた成長基盤を支えています。企業向けソフトウェアではサブスクリプション価格設定の採用が増加しており、設備投資の急増を抑制しキャッシュフローを平準化しています。ハードウェア分野ではコモディティ化により利益率が縮小する一方、特化型AIアクセラレータやエッジデバイスはプレミアム価格を維持しています。SAPなどの主要ベンダーはシンガポールに研究開発拠点を置き、業界特化型AIモデルと現地使用事例を連携させる「デジタル・イノベーション・アクセラレータ」がその好例です。高容量インフラと先進ソフトウェアの相互作用が好循環を生み、シンガポールICT市場の上昇軌道を維持しています。

2025年時点でシンガポールICT市場の66.78%を大企業が占め、予算と社内人材を活用して複雑なマルチドメインデジタル化を推進しています。しかしながら、多くの企業が第一波の変革を既に完了しているため、成長率は12.84%に鈍化しています。対照的に中小企業は、政府補助金と導入サイクルを短縮するクラウド契約に牽引され、14.88%のCAGRを記録しています。ターンキーAIサービスの普及拡大により、小規模企業も高額なハードウェアを所有せずにチャットボット、分析ツール、ロボティックプロセスオートメーション(RPA)を統合できるようになりました。人材育成イニシアチブが、中小企業へのデジタル人材供給パイプラインを維持しています。IBMの「SkillsBuild」は、データ分析やサイバーセキュリティ分野の無料認定コースを提供する一例です。生産性ソリューション補助金などの財政的インセンティブは、対象となる技術投資の最大70%を償還し、導入条件の平等化をさらに促進しています。中小企業が規模を拡大するにつれ、マネージドサービスプロバイダーや付加価値再販業者にとって重要な顧客基盤を形成し、シンガポールICT市場を支える多様なベンダーエコシステムを強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 市場定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるスマート・ネイション支出の急増

- 5Gの急速な展開と普及

- 企業におけるクラウド優先方針

- デジタル銀行免許がBFSI分野の技術支出を促進

- 国家AI計算資源(NACR)の導入

- グリーン電力によるハイパースケールデータセンターの優遇措置

- 市場抑制要因

- 熟練デジタル人材の不足

- サイバー攻撃の標的領域の拡大

- 新規データセンター建設における電力網容量の制約

- 外国人労働者制限による賃金インフレ

- バリューチェーン分析

- 重要規制枠組みの評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- タイプ別

- ITハードウェア

- コンピューターハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- マネージドサービス

- ビジネスプロセスサービス

- ビジネスコンサルティングサービス

- クラウドサービス

- ITインフラストラクチャ

- 通信サービス

- ITハードウェア

- エンドユーザー企業規模別

- 中小企業

- 大企業

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー業界別

- 政府・公共機関

- BFSI

- エネルギー・公益事業

- 小売・Eコマース・物流

- 製造業およびインダストリー4.0

- ヘルスケアおよびライフサイエンス

- 石油・ガス(上流、中流、下流)

- ゲームおよびeスポーツ

- その他の業種

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services(AWS)Singapore

- International Business Machines Corporation(IBM Singapore Pte. Ltd.)

- Cognizant Technology Solutions Asia Pacific Pte. Ltd.

- Micron Semiconductor Asia Operations Pte. Ltd.

- SAP Asia Pte. Ltd.

- Wipro Ltd.(Singapore)

- Hewlett Packard Enterprise Singapore Pte. Ltd.

- Intel Technology Asia Pte. Ltd.

- Singapore Telecommunications Ltd.(Singtel)

- StarHub Ltd.

- M1 Ltd.

- TPG Telecom Pte. Ltd.(SIMBA Telecom)

- NCS Pte. Ltd.

- NEC Asia Pacific Pte. Ltd.

- Dell Technologies Singapore Pte. Ltd.

- Google Asia Pacific Pte. Ltd.

- Microsoft Operations Pte. Ltd.(Microsoft Singapore)

- Equinix Singapore Pte. Ltd.

- Alibaba Cloud(Singapore)Private Limited

- Palo Alto Networks(Singapore)Pte. Ltd.

- Check Point Software Technologies(Singapore)Pte. Ltd.

- Trend Micro(Singapore)Pte. Ltd.

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日