イタリアのICT市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy ICT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906228

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

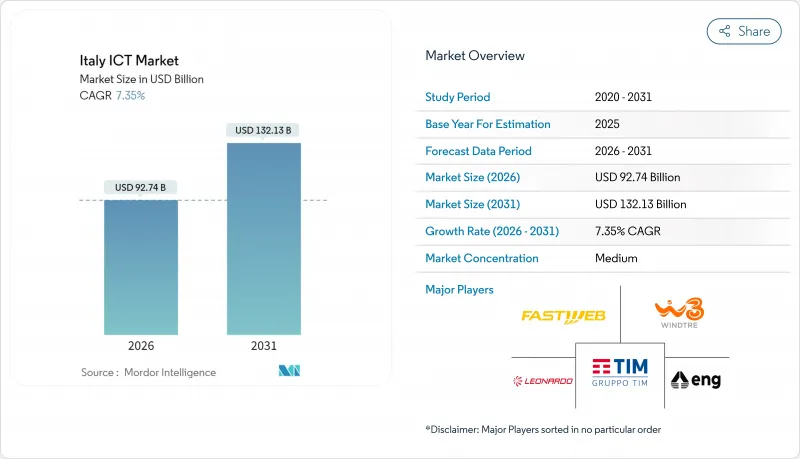

イタリアのICT市場規模は2025年に863億9,000万米ドルと評価され、2026年の927億4,000万米ドルから2031年までに1,321億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.35%と見込まれます。

現在の成長勢いは、政府の国家復興・レジリエンス計画、民間セクターからの資本流入、レガシーシステムへの依存を軽減するソブリンクラウドアーキテクチャへの急速な移行に起因しております。北部製造業拠点におけるエッジコンピューティングの試験運用、全国的な5G網の密度向上、急成長するサイバーセキュリティ支出が、データ中心サービスへの移行を後押ししております。同時に、ハイパースケーラーや国内事業者による投資拡大により、イタリアのICT市場は欧州のデジタルバリューチェーンの中核的役割を担うに至っております。ファストウェブとボーダフォンの統合により競合が激化しています。これにより、既存事業者であるTIMのインフラに加え、2つ目のフルサービスネットワークが登場し、接続オプションの拡大と価格低下を促しています。

イタリアのICT市場の動向と洞察

NRRP資金によるデジタル投資の急増

「ピアーノ・トランジツィオーネ5.0」計画により、企業デジタル化とエネルギー効率化に138億米ドルが投入され、クラウド、サイバーセキュリティ、データ統合ツールの受注が過去最高を記録しました。EU復興基金の少なくとも20%をデジタル目標に充てる配分ルールが、支出の持続可能性をさらに拡大しています。南イタリア(メッツォジョルノ)に現地供給拠点を設置するベンダーは、3億2,700万米ドルの南イタリア向け予算枠の恩恵を受けられます。これは地域格差の解消と、従来サービスが行き届いていなかった州での需要拡大を目的としています。この資金サイクルは2029年までイタリアのICT市場を支え、システムインテグレーターや通信キャリアにとって予測可能なパイプラインを創出します。

企業のクラウド移行が加速

TIM社は2024年にクラウド収益19%増を記録し、サイバーセキュリティ部門は売上高を倍増させました。これはクラウド導入とセキュリティ需要増強の相関関係を証明するものです。マイクロソフトは新たなイタリアデータセンター地域とAI研究所に47億米ドルを、AWSはエッジゾーンに13億米ドルを追加投資し、5年間でGDPに9億5,800万米ドルを注入します。これらの動きは、レイテンシーの低減、データ主権規則への対応、アプリケーション開発者のローカルエコシステムへの誘致につながり、イタリアのICT市場を活性化させています。ローカルアベイラビリティゾーンとオンプレミスエッジサーバーを組み合わせたハイブリッドアーキテクチャは、現在、大手メーカーや銀行にとって標準となっており、2027年までワークロードの移行を加速させています。

デジタルスキル不足

イタリア国民の基礎的なデジタル能力保有率は45%にとどまり、EUが2030年までに達成を目指す80%の目標を下回っています。既に1万人を超えるサイバーセキュリティ人材が不足しており、2027年までに17万5千人のICT人材不足が生じる可能性があり、賃金上昇とプロジェクトサイクルの長期化を招いています。大学が輩出するICT卒業生は年間44,000名であるのに対し、必要とされる人材は88,000名に達します。このため企業は人材の輸入や専門業務の外部委託を余儀なくされています。PNRR(国家復興・回復計画)や民間アカデミーによるスキル向上プログラムは一定の効果が期待されますが、構造的な改善は2028年まで見込めず、イタリアのICT市場の成長ペースは頭打ちとなる見込みです。

セグメント分析

2025年時点で、通信サービスはイタリアのICT市場の34.12%を占めており、5Gおよび光ファイバーバックホールへの大規模な設備投資が反映されています。ITセキュリティ/サイバーセキュリティ分野は、国家サイバーセキュリティ戦略のもとで銀行、公益事業、公共機関が重要業務の強化を進める中、CAGR12.4%で拡大しています。イタリアのセキュリティ関連ICT市場規模は2025年に24億7,000万米ドルに達し、脅威防御プロジェクトに割り当てられた24億米ドルとともに成長が見込まれています。

2025年から2026年にかけて109億米ドル規模のエッジ対応データセンター建設がハードウェア販売を押し上げる一方、小売・物流分野におけるクラウドネイティブ開発とローコード導入がソフトウェア需要を牽引します。ITベンダーは変革業務を外部委託する中小企業から恩恵を受け、ハイパースケーラーが現地化を進めるクラウド部門は二桁成長を記録します。これらの変化が相まって、イタリアのICT市場は従来の通信収益源を超えた成長軌道を維持する見込みです。

大企業は複数年にわたるデジタル戦略と社内ITチームを背景に、2025年時点でイタリアのICT市場の59.15%を占めました。現在ではAI強化型分析、主権データファブリック、ゼロトラストアーキテクチャを優先しています。一方、中小企業はCAGR7.95%で支出を拡大し、デジタル格差の縮小と潜在需要の拡大が見込まれます。南イタリアにおける3億2,700万米ドル相当のバウチャー制度と補助付きブロードバンド料金が参入障壁を低減しています。

しかしながら、中小企業の調達形態は依然として分散しており、事業者らは接続性、クラウド、セキュリティを固定価格パッケージに統合する動きを見せております。ファストウェブとボーダフォンのエンタープライズ事業部門は、こうした統合型サービスにより2025年第1四半期に2.7%の収益成長を達成いたしました。ユーザーフレンドリーなポータル、バイリンガルサポート、成長に応じた支払い条件を組み合わせたベンダーは、イタリアのICT市場における新たな機会を獲得する立場にございます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 市場定義と調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- NRRP資金によるデジタル投資の急増

- 企業のクラウド移行の急速な進展

- 全国規模の5GおよびFTTH展開

- ソブリンクラウドおよびGAIA-X準拠の推進

- 製造業クラスターにおけるエッジコンピューティング

- 公共部門ハイブリッドクラウド(PSN)移行

- 市場抑制要因

- デジタルスキル不足

- マクロ経済およびエネルギー価格の変動性

- 中小企業におけるICT調達の断片化

- 6G周波数帯の規制遅延

- バリュー/サプライチェーン分析

- 重要規制枠組みの評価

- 主要利害関係者への影響評価

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因の影響

第5章 市場規模と成長予測

- タイプ別

- ITハードウェア

- コンピューターハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- マネージドサービス

- ビジネスプロセスサービス

- ビジネスコンサルティングサービス

- クラウドサービス

- ITインフラストラクチャ/データセンター

- ITセキュリティ/サイバーセキュリティ

- ソリューション

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- アイデンティティおよびアクセス管理

- インフラストラクチャ保護

- 統合リスク管理

- ネットワークセキュリティ機器

- その他のソリューション

- サービス

- プロフェッショナルサービス

- マネージドサービス

- ソリューション

- 通信サービス

- ITハードウェア

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 政府機関

- 小売・電子商取引

- 製造業

- ヘルスケア

- エネルギー・公益事業

- その他

- 展開モード別

- オンプレミス

- クラウド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Telecom Italia S.p.A.(TIM)

- Fastweb S.p.A.

- Vodafone Italia S.p.A.

- Wind Tre S.p.A.

- Leonardo S.p.A.

- IBM Italia S.p.A.

- Accenture S.p.A.

- Capgemini Italia S.p.A.

- Oracle Italia S.r.l.

- Microsoft Italia S.r.l.

- Google Cloud Italy S.r.l.

- Amazon Web Services Italy S.r.l.

- Engineering Ingegneria Informatica S.p.A.

- Reply S.p.A.

- AlmavivA S.p.A.

- SIA S.p.A.(Nexi Group)

- Dedagroup S.p.A.

- Aruba S.p.A.

- Dell Technologies Italy S.r.l.

- Hewlett Packard Enterprise Italia S.r.l.

- SAP Italia S.p.A.

- Cisco Systems Italy S.r.l.

- Italtel S.p.A.

- InfoCert S.p.A.

第7章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日