インドのICT:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India ICT - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911430

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

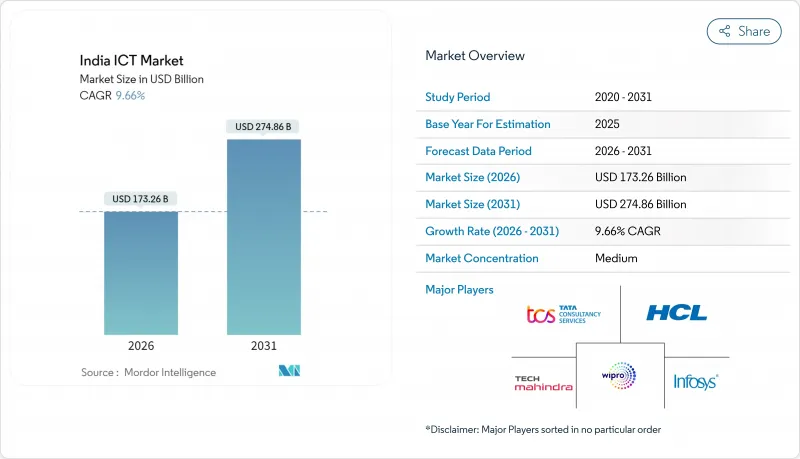

2026年のインドのICT市場規模は1,732億6,000万米ドルと推定されており、2025年の1,580億米ドルから成長を遂げています。

2031年の予測では2,748億6,000万米ドルに達し、2026年から2031年にかけてCAGR9.66%で拡大が見込まれています。

この成長軌跡は、インドのICT市場が政府のデジタル化プログラム、記録的な企業クラウド移行、急速に拡大する消費者接続性の恩恵を受けていることを反映しています。大規模ハイパースケーラープロジェクト、活況を呈するスタートアップエコシステム、生産連動型インセンティブにより、技術投資はコスト最適化から戦略的差別化へと移行を続けております。通信事業者は5Gネットワークを第2級都市へ拡大する一方、企業は予算をクラウドネイティブアーキテクチャ、人工知能、サイバーセキュリティへ振り向けております。人材不足と地方におけるラストマイル光ファイバー網の未整備が、さもなくば好調な見通しを抑制する要因となっておりますが、継続的なスキル向上イニシアチブとBharatNetの展開により、中期的な改善が見込まれます。

インドのICT市場の動向と洞察

政府の「デジタル・インディア」政策と生産連動型インセンティブが企業技術支出を促進

生産連動型インセンティブ制度は14兆6,000億ルピーの投資を誘致し、125兆ルピーの生産価値を生み出しました。これにより電子機器製造能力は2014年の24兆ルピーから2024年には98兆ルピーへと変貌を遂げています。インドAIミッションは12億5,000万米ドルをコンピューティング、イノベーション、スタートアップ資金に配分し、国家レベルのAI基盤を構築中です。最高経営責任者(CEO)の82%が、コンプライアンス義務と競合上の必要性に対応するため、2025年までにデジタル予算を5%以上増加させる計画です。国立情報学センター(NIC)のIT負荷1,000MW・ストレージ100PBへの拡張は、長期的な公共インフラへの取り組みを示すものであり、民間技術需要へと波及します。これらの施策は、堅牢な国内サプライチェーンの確保、企業モダナイゼーションの促進、ハイパースケーラー向けデータセンタープロジェクトの定着を通じて、インドのICT市場を強化します。

COVID-19後のクラウド導入加速

インド企業の67%がワークロードをクラウドプラットフォームへ移行しており、ハイブリッド環境が主流の展開形態となっています。パブリッククラウド収益は2028年までに242億米ドルに達し、CAGR23.8%で拡大すると予測されます。マイクロソフト、アマゾン、グーグルによる総額217億米ドルのハイパースケーラー投資は、データ主権規範と性能目標を満たす地域密着型インフラを確立します。企業向けAI支出は、一般的なデジタル支出の2.2倍のペースで拡大しており、スケーラブルなコンピューティングと既製の機械学習サービスを提供するクラウドプラットフォームに依存しています。クラウドネイティブアーキテクチャは製品サイクルを加速し、運用上のボトルネックを大幅に削減し、インドのICT市場における早期導入企業の競争優位性を強化しています。

先端分野におけるスキルギャップと高い離職率

AI、クラウドアーキテクチャ、サイバーセキュリティ分野の人材需要が供給を上回る中、約30万件の技術職が未充足のまま残っています。専門職が世界の機会やスタートアップ企業へ移ることで、ニッチスキル分野の離職率は業界平均を上回り、組織の知見が希薄化しています。賃金上昇によりプロジェクトコストが膨らみ、インドのICT市場のサービスプロバイダー全体の利益率が圧迫されています。医療情報学や産業用IoTなどの専門知識不足は、大学がカリキュラムをリアルタイムで適応させるのに苦労しているため、この制約をさらに深刻化させています。再教育プログラムが急速に拡大しない限り、納期とイノベーションの速度が鈍化するリスクがあります。

セグメント分析

2025年、通信サービスは広範な4G・5G展開と一貫した周波数政策を背景に、インドのICT市場の36.50%を占めました。ハードウェア需要は、デバイス・部品製造の現地化を促す生産連動型補助金(PLI)制度と連動して増加し、輸入依存度の低下と供給網の強化につながっています。ソフトウェア導入、特にAI搭載プラットフォームは、企業が分析機能を業務プロセスに組み込むことで二桁成長を記録しています。ITサービスは、スタッフ増強型からコンサルティング主導の成果ベース契約への転換を継続し、利益率を確保しています。クラウドサービスは規模こそ小さいもの、データセンター建設と企業のOPEXモデル移行を反映し、15.71%のCAGRで最も急激な成長を示しています。

クラウドサービスの勢いは、インフラストラクチャ・アズ・ア・サービス(IaaS)、プラットフォーム・アズ・ア・サービス(PaaS)、ソフトウェア・アズ・ア・サービス(SaaS)の各分野において、インドのICT市場規模におけるシェア拡大につながっております。通信企業はタワー資産を活用したエッジクラウド提供を推進し、ハードウェアベンダーは国内OEM向けにAI最適化チップを供給しています。ソフトウェアサプライヤーはハイパースケーラーと連携し、生成AIを組み込んだ垂直統合型ソリューションを提供することでクロスセリングの相乗効果を生み出しています。全体として、クラウドネイティブの新規参入者が従来のマネージドサービス契約を徐々に奪い合う中、競合は激化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 爆発的に増加するモバイルデータ消費量と手頃な価格の4G/5G料金プラン

- 政府の「デジタル・インディア」政策と生産連動型インセンティブ(PLI)が企業向け技術支出を促進

- COVID-19後のクラウド導入加速

- 中小零細企業におけるデジタルコマースの急成長

- 地方都市におけるハイパースケーラー向けコロケーションの拡大(注目度の低い動向)

- グリーンデータセンターへの気候技術需要

- 市場抑制要因

- 先端分野におけるスキルギャップと高い離職率

- 地方地域におけるラストマイル光ファイバーの断片化

- 輸入半導体へのサプライチェーン依存度

- 電力コストの変動がデータセンターのROIに影響

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- タイプ別

- ハードウェア

- コンピュータハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- マネージドサービス

- ビジネスプロセスサービス

- ビジネスコンサルティングサービス

- クラウドサービス

- ITインフラストラクチャ

- ITセキュリティ

- 通信サービス

- ハードウェア

- エンドユーザー企業規模別

- 大企業

- 中小企業

- 業界別

- BFSI

- 政府・公共機関

- 小売・EC・物流

- 製造業およびインダストリー4.0

- ヘルスケアおよびライフサイエンス

- ゲームおよびeスポーツ

- 石油・ガス(上流、中流、下流)

- エネルギー・公益事業

- その他の業種

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tata Consultancy Services Ltd

- HCL Technologies Ltd

- Infosys Ltd

- Tech Mahindra Ltd

- Wipro Ltd

- Bharti Airtel Ltd

- Reliance Jio Infocomm Ltd

- Vodafone Idea Ltd

- IBM India Pvt Ltd

- Accenture Solutions Pvt Ltd

- Capgemini Technology Services India Ltd

- Mphasis Ltd

- Mindtree Ltd

- Larsen & Toubro Infotech Ltd

- Oracle India Pvt Ltd

- Cisco Systems India Pvt Ltd

- Amazon Internet Services Pvt Ltd(AWS India)

- Google Cloud India Pvt Ltd

- Microsoft Corporation India Pvt Ltd

- Dell Technologies India

- Hewlett Packard Enterprise India

- Atria Convergence Technologies Ltd

- Bharat Sanchar Nigam Ltd

- Sify Technologies Ltd

- Allied Digital Services Ltd

第7章 市場機会と将来の動向

- ホワイトスペースとアンメットニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 187 Pages

- 納期

- 2~3営業日