インドの肉代替品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Meat Substitutes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911358

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

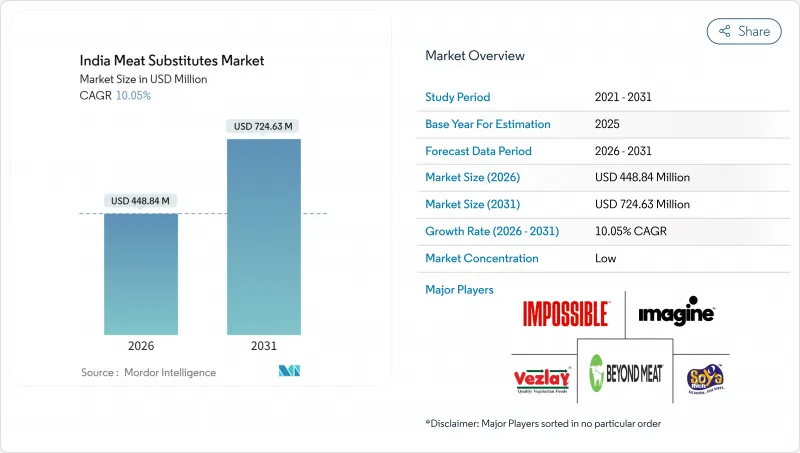

2026年のインドにおける肉代替品市場の規模は4億4,884万米ドルと推定され、2025年の4億785万米ドルから成長が見込まれます。

2031年の予測では7億2,463万米ドルに達し、2026年から2031年にかけてCAGR10.05%で拡大する見通しです。

市場成長の背景には、健康意識の高まり、環境問題への関心、倫理的配慮の強化があります。インドの消費者は、コレステロール値の低下、飽和脂肪酸の削減、高繊維含有量といった健康効果を求めて植物性タンパク質を選択しており、特に糖尿病や心血管疾患などの生活習慣病への対応として顕著です。畜産による排出ガスや資源消費への環境懸念も、肉代替品への移行を促進しています。従来肉をより忠実に再現する味、食感、栄養価における技術的進歩が市場を後押ししています。高水分押出成形やインド料理に特化した風味開発など、タンパク質テクスチャリング技術の進歩により製品受容性が向上しています。伝統的な菜食主義に加えフレクシタリアン食の台頭により消費者基盤が拡大。さらに、持続可能で栄養価の高い食生活を支援する消費者教育プログラムや政府施策が、大都市圏を超えた市場拡大に寄与しています。

インドの肉代替品市場の動向と洞察

健康意識と食事への関心

健康意識と食生活への懸念が、インドの肉代替品市場の成長を大きく牽引しています。インドの消費者は、健康意識の高まりから、従来の肉消費から植物由来の代替品へ積極的に移行しています。この大きな転換は主に、赤身肉や加工肉の過剰摂取と強い関連性を持つ肥満、糖尿病、心血管疾患などの生活習慣病の増加によって推進されています。国際糖尿病連合の報告によれば、2024年時点でインドの成人における糖尿病有病率は10.5%と懸念される水準に達しており、より健康的な食生活の選択肢が急務であることを強調しています。植物由来の肉代替品は、コレステロール値の低下、飽和脂肪酸の大幅な削減、食物繊維の大幅な増加、そして包括的な栄養プロファイルなど、複数の健康上の利点を提供します。これらの革新的な製品は、栄養バランスの重視、積極的な疾病予防、持続可能な体重管理といった消費者の関心の高まりに効果的に応えつつ、伝統的なインドの味や調理法も巧みに取り入れています。

倫理的/動物福祉への配慮

倫理的配慮と動物福祉への懸念は、インドの代替肉市場の成長に大きく影響しています。2023年の植物性食品産業協会(PBFIA)の調査によると、インド消費者の67%が、従来の肉製品ではなく植物性製品を選択する際に動物福祉の懸念が影響したと報告しています。この消費者の嗜好は、工業的畜産手法への認識の高まりと、動物虐待のない食品選択肢への需要増加を反映しています。消費者は自らの倫理観に合致する代替品を積極的に求め、動物の搾取を回避した製品を選択しています。こうした倫理的配慮の影響を受け、企業は味や食感を肉に匹敵する植物性肉代替品の開発を進めています。インドの消費者は調達や生産方法の透明性を重視しており、ブランドが倫理的かつ持続可能な原材料への取り組みを示すことが求められています。この変化は、地元のスタートアップ企業と多国籍企業の双方にとって、植物性製品ポートフォリオの拡大を後押ししています。これには伝統的なインドの味覚に合わせた選択肢も含まれ、倫理的な食品選択が一般消費者にとってより身近なものとなっています。

高い生産コスト/プレミアム価格

肉代替品の高い生産コストとプレミアム価格設定は、インド市場成長の大きな制約要因となっております。これらの代替品は通常、伝統的な動物性タンパク質よりも高価であり、特に手頃な価格と認知度の向上が課題である地方や準都市部において、価格に敏感な消費者層への普及を制限しております。この高コスト構造は、大豆、エンドウ豆タンパク質、マイコプロテインなどの高価な原材料に加え、高水分押出成形や発酵といった高度な加工技術が必要であることに起因しています。これらの技術には多額の設備投資が求められます。輸入技術や原材料の使用は生産コストと物流コストを増加させ、肉代替品とレンズ豆、卵、パニールなどの伝統的なタンパク源との間に顕著な価格差を生み出しています。植物由来代替品への消費者関心が高まっているにもかかわらず、プレミアム価格設定が普及を制限しています。消費者の多くは肉代替品を日常的な主食ではなく特殊品と認識しており、これが都市部の富裕層以外の市場浸透を妨げています。企業は競争力のある価格を維持しつつ、製品革新と品質のバランスを取る課題に直面しています。

セグメント分析

2025年時点で、テクスチャード・ベジタブル・プロテイン(TVP)はインドの肉代替品市場において52.15%のシェアを占めております。この圧倒的な優位性は、大豆ベースのタンパク質製品、特に大豆チャンクや大豆顆粒がインド社会に深く根付いた受容と文化的統合を背景としております。テクスチャード・ベジタブル・プロテインの市場リーダーシップは、高タンパク質含有量、豊富な食物繊維、コレステロールゼロといった包括的な栄養プロファイルによって強化されており、インド消費者の高まる健康意識に効果的に応えています。優れた肉のような食感と風味特性により、多様なインド料理へのシームレスな組み込みが可能です。堅調な国内生産能力に支えられたコスト効率と広範な入手可能性が、テクスチャード・ベジタブル・プロテインの強力な市場ポジションをさらに強化しています。

テンペは、インドの肉代替品市場において2031年までCAGR10.64%という大幅な成長が見込まれています。この顕著な成長は、発酵による消化性の向上と有益なプロバイオティクス特性に起因し、健康志向の消費者層に強く訴求しています。最小限の加工と伝統的な特性は、クリーンラベル食品を求める消費者の嗜好に完全に合致しています。テンペは、完全タンパク質、必須ビタミン、重要ミネラルを含む優れた栄養組成により、健全なタンパク質代替を求めるベジタリアン、ビーガン、フレキシタリアン層を惹きつけております。伝統的なインド料理から国際的な調理法まで驚くほど適応性が高い点も、市場での受容度と消費者採用の拡大に大きく寄与しております。

大豆ベース製品は、インドが主要な大豆生産国としての戦略的位置付けを背景に、2025年時点でインドの肉代替品市場において48.84%という大きなシェアを占めています。マディヤ・プラデーシュ州とマハーラーシュトラ州が主要な大豆生産州です。マディヤ・プラデーシュ州広報局によれば、マディヤ・プラデーシュ州は2024年に547万トンの大豆生産量を記録し、インド総生産量の41.92%を占める市場リーダーを維持しています。一方、マハラシュトラ州は523万トンを生産しています。この確立された国内サプライチェーンインフラにより、インド全土で大豆由来の肉代替品が安定供給され競争力のある価格が実現され、大豆が肉代替品における主要なタンパク源として優位な地位を強化しています。

インドの代替肉市場において、マイコプロテインは顕著な成長勢いを示しており、2031年までに10.78%という大幅なCAGRが見込まれています。この加速は、優れた栄養効果をもたらす持続可能なタンパク質代替品に対する消費者の選好が高まっていることを反映しています。菌類発酵によって得られるマイコプロテインは、本物の肉のような食感、卓越したタンパク質含有量、そして従来の畜産と比較して大幅に低減された環境負荷によって、他とは一線を画しています。消費者の環境意識の高まりと、都市部におけるマイコプロテイン製品の流通網拡大が相まって、この目覚ましい成長軌道を推進しております。

インドの肉代替品市場レポートは、種類別(豆腐、テンペ、繊維状植物性タンパク質、セイタン、その他の肉代替品)、原料別(大豆、小麦、マイコプロテイン、その他)、形態別(冷凍、冷蔵、常温保存可能)、流通経路別(飲食店向け、小売向け)に分類されています。市場予測は金額(米ドル)および数量(トン)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康意識と食事への関心

- 倫理的/動物福祉への懸念

- 都市生活様式の変化と便利食品への需要

- 製品技術と配合における革新

- 環境持続可能性への意識の高まり

- 菜食主義およびフレキシタリアン食の増加

- 市場抑制要因

- 高い生産コスト/プレミアム価格設定

- 味、食感、感覚的制限

- 消費者の認知度の低さと誤解

- サプライチェーンおよび原材料の問題

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額と数量)

- 製品タイプ別

- 豆腐

- テンペ

- 植物性繊維状タンパク質

- セイタン

- その他の肉代替品

- 原料別

- 大豆

- 小麦

- マイコプロテイン

- その他

- 形態別

- 冷凍

- 冷蔵

- 常温保存可能

- 流通チャネル別

- オントレード

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他流通チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Beyond Meat Inc.

- Imagine Foods Pvt Ltd

- Impossible Foods Inc.

- Soyarich Foods

- Vezlay Foods Pvt Ltd

- Veggie Champ

- Premium Tofu Mfg Co. LLC

- GoodDot Enterprises Pvt Ltd

- Patanjali Foods Ltd(Nutrela)

- Adani Wilmar Ltd(Fortune Soya Chunks)

- Blue Tribe Foods Pvt Ltd

- Wakao Foods Pvt Ltd

- Nestle S.A.

- Shaka Harry Foods Pvt Ltd

- Urban Platter

- Emami Agrotech Ltd

- ITC Ltd(MasterChef Smart Protein)

- Sonic Biochem Extractions Pvt Ltd

- Ruchi Soya Industries Ltd

- Archer Daniels Midland Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 176 Pages

- 納期

- 2~3営業日