グルテンフリー代替肉:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gluten Free Meat Substitutes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844479

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

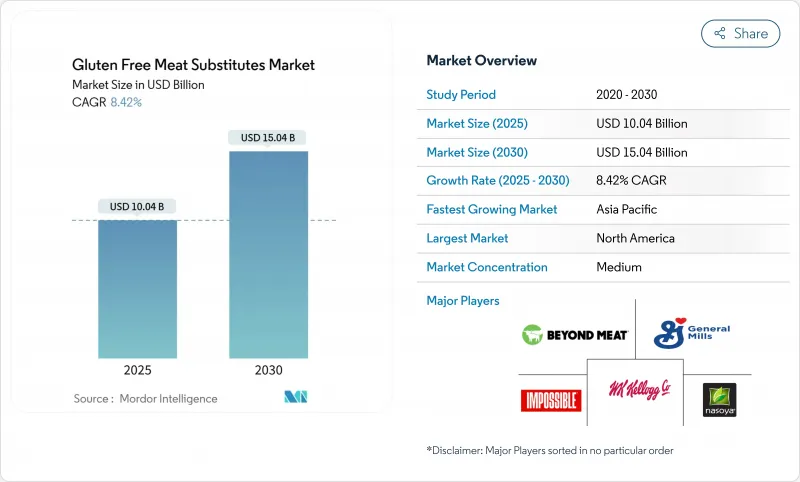

グルテンフリー代替肉市場は2025年に100億4,000万米ドルと推定され、2030年には150億4,000万米ドルに達し、CAGR 8.42%で成長すると予測されます。

原材料加工の改善、特に高水分押し出し加工と精密な風味マスキングにより、歴史的な味と食感のギャップが解消される一方、若年層の買い物客は認証製品にプレミアムを支払う意向を示しています。メーカー各社はまた、政府の持続可能性義務付けや企業の脱炭素化目標に端を発した資金流入の恩恵も受け、植物性タンパク質を費用対効果の高い気候変動対策ツールとして位置付けています。飽和脂肪の低減やアレルゲンフレンドリーを強調した製品の発売は、健康志向のバイヤーを引き付け、グルテンフリー代替肉市場が小売の主流品揃えに浸透する一助となります。

世界のグルテンフリー代替肉市場の動向と洞察

グルテン不耐症とセリアック病患者の増加

先進国市場におけるセリアック病の有病率の高まりは、従来の食事制限を超えたグルテンフリー代替食品への持続的な需要を生み出しています。欧州諸国、特にフィンランドとイタリアは、かなりのセリアック病患者数を示しています。保健省によると、2023年のイタリア人におけるセリアック病の有病率は1%でした。このデータによると、アオスタ渓谷、トレント自治州、トスカーナ州が最も高い有病率を記録しています。市場拡大の原動力となっているのは、ヘルスケアプロバイダーが診断経路を改善し、患者啓発キャンペーンを通じてグルテン関連疾患に対する認識を高めていることです。FDA(米国食品医薬品局)によるグルテンフリーの表示義務は、製品の安全性に対する消費者の信頼を強化し、メーカーが認証された代替食品にプレミアム価格をつけることを可能にします。長期的な市場ポテンシャルは、食事制限の導入率が高く、年齢を重ねても購買力を維持する若年層への人口動態の変化により、さらに増幅されます。

製品開発と風味強化におけるイノベーション

タンパク質のテクスチャライゼーションと風味のマスキングにおける技術的飛躍的進歩は、グルテンフリー代替肉を特殊な健康食品から、味と食感で従来の食肉と競合する主流食品へと変貌させました。3Dプリンティング技術と同時赤外線調理を組み合わせることで、メーカーはグルテンフリーの配合を維持しながら、筋繊維構造を再現した複雑な食感を作り出すことができます。人工知能による最適化により、一貫性が向上し、製造のばらつきが減少します。Roquetteのような開発企業は、ゲル強度と粘度制御を強化したグルテンフリー用途向けに設計された、タンパク質含有量90%の空豆タンパク質分離物であるNUTRALYS(R)Fava S900Mのような特殊な原料を開発してきました。これらの技術的改良は、味と食感に関する消費者の懸念に対応し、健康志向の消費者以外にも広く市場に受け入れられることを促進します。

従来の食肉製品に比べ高い製造コスト

グルテンフリーの代替食肉は、従来の食肉製品に比べ2~2.5倍のコストがかかるため、価格に敏感な消費者への普及と市場浸透が限られています。コストが高いのは、キヌア、ひよこ豆粉、米タンパクといった特殊な原材料、二次汚染を防ぐための専用製造施設、従来の食肉加工に比べ小規模な生産規模に起因します。グルテンフリーの認証プロセスには、広範な試験、文書化、定期的な監査が必要で、メーカーが吸収するか消費者に転嫁しなければならないコンプライアンス・コストが大幅に上乗せされます。このような価格設定要因は、可処分所得の低い消費者がプレミアム製品へのアクセスを制限している新興市場に特に影響し、世界市場の成長を制限しています。価格格差は小売流通チャネルにも影響し、多くの小売業者は限られた棚スペースを高価格の代替品に割り当てるため、市場拡大はさらに制約されます。

セグメント分析

ハンバーガーは2024年に35.55%のシェアを占め、市場を独占します。これは消費者の親しみやすさと、メーカーが従来の食肉の特徴を再現することに成功したことによる。このセグメントの成長を支えているのは、大手外食チェーンとの広範な外食パートナーシップと、人通りの多い店舗での戦略的な小売ポジショニングです。このポジショニングにより、製品の認知度が高まり、クイックサービス・レストラン、カジュアル・ダイニング、小売店など、複数のチャネルで消費者に試食してもらうことができます。ハンバーガー・セグメントの成功は、味、食感、調理性能の絶え間ない製品改良によってさらに強化され、従来の食肉オプションに匹敵するようになってきています。

ナゲットは、2030年までのCAGRが10.67%と予測される最も急成長しているセグメントとして浮上しています。この拡大は、利便性主導の消費パターンや、Impossible Foods社のディズニーをテーマにした製品など、家族連れをターゲットにした製品発売の成功を反映しており、利用しやすい植物由来の選択肢に対する需要の高まりに対応しています。ソーセージは、朝食やスナックカテゴリーへの多角化を通じて着実な成長を維持する一方、伝統的な食事では好調を維持しています。パテは、レストランが大幅なメニュー変更をすることなく植物性代替食品を取り入れることができる外食産業で堅調な需要が続いています。

豆腐の2024年の市場シェアは27.43%であり、これは確立されたサプライチェーンと、大豆ベースのタンパク質が伝統的な料理や日常の食生活に組み込まれているアジア市場で強く受け入れられていることに支えられています。炒め物からデザートまで、その調理用途の多様性は、高タンパク質含有量と手頃な価格帯と相まって、市場の主導的地位を維持しています。加えて、豆腐の最小限の加工要件と確立された製造インフラは、その費用対効果と普及に貢献しています。エンドウ豆プロテインは、低アレルギー性でグルテンフリーの特性により、食事制限のある消費者にアピールします。

エンドウ豆タンパク質は、その機能性と味を改善するタンパク質抽出・加工技術の進歩に牽引され、2030年までのCAGRが9.54%と最も強い成長軌道を示します。テンペは、標準的なタンパク質単離物に比べて発酵による消化率の向上と栄養的利点を提供し、大きな成長機会をもたらします。空豆やルピンを含む新たなタンパク質源は、製品の機能性を向上させながら、持続可能性の要件への対応に貢献します。

地域別分析

2024年の市場シェアは35.11%で北米が圧倒的で、セリアック病擁護団体の定着と厳格な表示規制に支えられています。同地域の小売インフラは市場に大きく浸透しており、1店舗あたり約150種類の植物由来製品を販売しています。ベンチャーキャピタルによる資金調達は市場開拓において重要な役割を果たしており、新興企業が製品イノベーションを加速させ、新しい製品を効率的に消費者に提供することを可能にしています。健康志向の強い消費者の存在と食生活に対する意識の高まりが、北米市場の地位をさらに強固なものにしています。

アジア太平洋は、2030年までのCAGRが9.37%で、最も急成長している地域です。市場拡大の主因は、動物性タンパク質の消費量を減らすよう機関投資家を積極的に奨励する国の気候政策です。この地域の進化する市場インフラは、健康上の利点と環境の持続可能性に対する消費者の意識の高まりと相まって、業界の地位を強化しています。主要市場における都市化の進展と可処分所得の増加は、植物性代替食品に対する需要の持続に寄与しています。

欧州は、2024年に向けて持続可能なタンパク質の研究開発に3,800万ユーロを投資するEUに支えられ、第2位の市場としての地位を維持しています。ドイツの食感研究施設に対する資金援助と、スウェーデンとオランダの小売規制が植物由来の売上増に寄与しています。南米と中東・アフリカは、都市部のミレニアル世代からの初期の関心を示しているが、市場の拡大は競争力のある価格設定と消費者の意識次第です。これらの地域では、公共調達政策と消費者の嗜好の進化が、将来の成長基盤を確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルテン不耐症とセリアック病患者の増加

- 製品開発と風味強化におけるイノベーション

- ヴィーガン・ベジタリアン食の普及が成長を牽引

- 小売店におけるグルテンフリー製品の取り扱いの増加

- 食品加工技術の進歩が市場の成長を促進

- 戦略的広告とブランドプロモーションが成長を後押し

- 市場抑制要因

- 従来の食肉製品に比べ高い製造コスト

- 栄養価に関する認識課題

- 従来の食肉製品との激しい競合

- 新興市場における消費者の認知度の低さ

- 規制の見通し

- 技術の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- ハンバーガー

- ソーセージ

- ナゲット

- パテ

- その他の製品タイプ

- 原料別

- エンドウ豆

- 豆腐

- テンペ

- その他の原料

- 形態別

- 生鮮/冷蔵

- 冷凍

- 流通チャネル別

- オフトレード

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンラインストア

- その他の流通チャネル

- オントレード

- オフトレード

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Beyond Meat Inc.

- Impossible Foods Inc.

- Conagra Brands, Inc.

- Abbot's Butcher, Inc.

- Maple Leaf Foods Inc.

- Monde Nissin Corporation

- Hain Celestial Group Inc.

- Hodo, Inc.

- Dr. Praeger's Sensible Foods, Inc.

- Amy's Kitchen Inc.

- Tofurky Company Inc.

- NoBull Burger

- The Jackfruit Company

- Gosh!Food Limited

- The Livekindly Company, Inc.

- VFC Foods Ltd

- MyForest Foods Co.

- Switch Foods

- Daring Foods Inc.

- Foods For Tomorrow S.L.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日