インドのゲーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Gaming - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910946

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

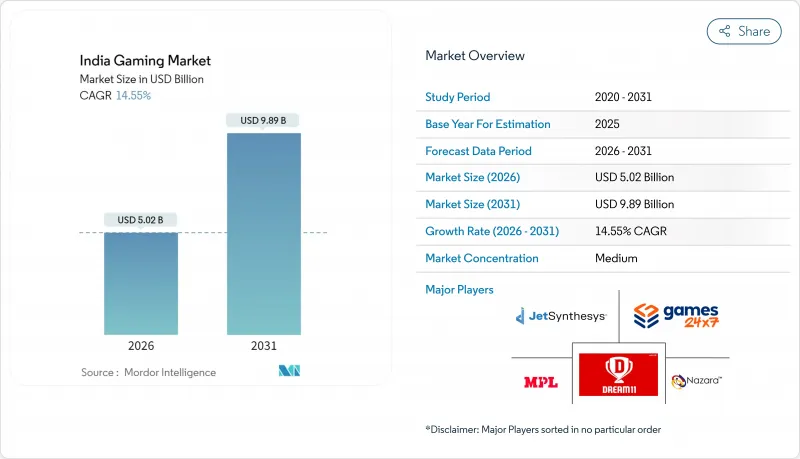

インドのゲーム市場は2025年に43億8,000万米ドルと評価され、2026年の50億2,000万米ドルから2031年までに98億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは14.55%と見込まれています。

これは同国のデジタルエンターテインメントエコシステムにおける活発な勢いを裏付けるものです。需要は低価格スマートフォン、拡大する5Gカバレッジ、摩擦のないUPIマイクロ決済に起因し、これら相まってカジュアルユーザーを有料プレイヤーへと転換させています。スマートフォン1台あたり月間32GBのモバイルデータ利用量はグラフィック豊富なタイトルを支え、クラウド配信はハードウェアサイクルを短縮し、新規ゲーマーの参入障壁を低減します。現地語コンテンツの増加、政府の支援策、企業主催のeスポーツリーグが、プレイヤーの関与度と収益基盤をさらに強化しています。事業者側がリアルマネーゲームに課される28%のGST(物品サービス税)や高まるコンプライアンスコストを吸収する中、競争環境は激化しており、規模拡大を目指すスタジオ間の統合が進んでいます。

インドのゲーム:市場の動向と洞察

急成長するスマートフォン出荷台数がモバイルファーストのゲームエコシステムを促進

2026年までに10億人以上のスマートフォンユーザーが見込まれ、100米ドル未満の端末価格により、初めてのゲーマーでも高性能デバイスを入手可能となりました。月額約200ルピーのデータプランがダウンロード障壁を解消し、2024年だけで84億5,000万件のモバイルゲームインストールを促進しています。プレイヤーの3分の2が現在、第2層・第3層都市に居住しており、大都市圏のユーザー層をはるかに超えた普及が確認されています。パブリッシャーはこうした動向を活かし、ファイルサイズを200MB未満に抑え、ワンタップ決済のためのUPI Liteを統合することで、インドのゲーム:市場における初回購入コンバージョン率を2桁パーセントで向上させています。

5Gインフラがクラウドゲームの可能性を解き放つ

インドの5G契約数は2024年に2億7,000万件に達し、2030年までに9億8,000万件に達する見込みです。これにより平均遅延は20ミリ秒未満に短縮されます。リライアンス・ジオの「Blacknut」サービスでは、コンソールを所有せずとも50以上のプレミアムタイトルを提供しており、ミドルコアからAAAコンテンツまでをカバーするサブスクリプションモデルの有効性を実証しています。リアルタイムeスポーツ配信は、低価格スマートフォンでも1080p解像度・60fpsを維持可能となり、PCルームとの性能差が縮小しています。アナリストは、光ファイバーバックホールとエッジデータセンターの普及により、2033年までにインドが世界最大のクラウドストリーミング市場となる可能性を予測しています。

パッチワーク状の規制が分断を生む

州ごとに異なる規制が適用されており、タミル・ナードゥ州の深夜ゲーム禁止令からマハーラーシュトラ州の特定オンラインタイトル全面禁止案まで様々です。事業者は地域制限(ジオフェンス)の設定、Aadhaar認証の導入、管轄区域ごとの支払いロジックの適応を求められ、固定的なコンプライアンスコストが増加しています。最高裁が係争中の賭博アプリに関する判決は追加的な政策リスクをもたらし、ベンチャー資金調達を阻害するとともに、中小スタジオを合併へと追い込んでいます。

セグメント分析

モバイルは2025年にインドのゲーム:市場の55.12%を占め、150米ドル未満のAndroid端末と低廉なデータ通信料金により、新規ユーザーの主要な入り口であり続けています。年間ダウンロード数は2024年に84億5,000万回を突破し、5Gの普及拡大に伴い、このセグメントの収益成長は二桁を維持しています。エントリーレベル端末には現在6GB RAMが搭載され、サーマルスロットリングなしにミドルコアゲームをプレイ可能となりました。Jioがハードウェア投資を不要とする「遊び放題ライブラリ」を提供したことで、インドのクラウド/ストリーミングゲーム市場規模は16.05%のCAGRで急成長すると予測されます。コンソールとPCのニッチ市場はより緩やかな成長ながら、eスポーツインフラ需要とAAAコンテンツのローカライズを牽引します。

クラウドサービスは、15Mbpsの回線環境さえあれば利用可能なカタログを旧型端末ユーザーに提供することで、パブリッシャーの生涯価値を高め、ダウンロード専用タイトルと比較して解約率を低減します。ニンテンドースイッチの並行輸入が50万台を突破したことで、コンソールハードウェアの品薄状態は緩和されました。プレイステーションは、クリケット選手との地域プロモーションやファーストパーティ独占タイトルにより主導権を維持しています。PC機器は開発やプロeスポーツの練習環境として依然として支持されており、RTXクラスGPUへのアップグレードを進めるカフェチェーンがこれを後押ししています。

2025年、インドのゲーム:市場規模の40.45%をアプリ内課金(IAP)が占めました。これはUPIマイクロ決済による決済放棄率の低減が寄与しています。高エンゲージメントジャンルでは、シーズンパス、期間限定スキン、ガチャ要素を導入し、1ユーザーあたりの1日平均収益(ARPDAU)を向上させています。一方、サブスクリプションパスはCAGR15.55%を記録。月額定額制で50以上のプレミアムクラウドタイトルをバンドルし、収益変動を平準化しています。

パブリッシャー各社によれば、サブスクリプション加入後6ヶ月以内の解約率は4%を下回っています。広告収入モデルは継続するもの、プライバシー規制の変遷に伴いCPM(インプレッション単価)の圧迫に直面しています。一方、プレミアム有料ダウンロードモデルは価格感応度の高さからニッチな存在です。預金に対するGST(物品サービス税)がリアルマネー事業者の利益率を圧迫し、ナザラ社のリアルマネーゲーム収益は前年比で半減しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォン出荷台数の急増と低価格データプラン

- 5Gの展開による低遅延クラウドゲームの実現

- 現地語コンテンツおよび地域テーマ作品の急増

- 政府のONDC(オープンネットワーク・デジタル・インディア)およびデジタル・インディア構想

- UPIベースのマイクロトランザクションの成長

- 企業主催eスポーツリーグがプレイヤーの関与を促進

- 市場抑制要因

- 州ごとのリアルマネーゲーム禁止措置のパッチワーク状態

- 増加するサイバー詐欺とAMLコンプライアンスコスト

- AAAゲーム開発における人材不足

- 今後の年齢制限およびランダムアイテムボックス(ルートボックス)規制強化の予定

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 価格分析

- ゲーム基盤指標分析

- インターネット普及率- 現状と予測

- スマートフォン普及率-2019-2030年

- PCハードウェアのインストールベース

- コンソール機器の販売台数と収益

- モバイルゲーマーのデモグラフィック

- インド国内と国際パブリッシャーの割合

- トップ10ゲームとパブリッシャー

- 世界市場とインド市場の比較分析

- 州別リアルマネーゲーム禁止状況マップ

- インドにおける5Gの展望

- 主要な促進要因と機会

- 利害関係者の投資動向

- 5G周波数オークションに関する分析

- 商用展開のタイムライン

- 5Gがゲーム産業に与える影響に関する世界の動向

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- プラットフォーム別

- モバイル

- Android

- iOS

- コンソール

- 携帯端末

- 家庭用ゲーム機

- PC

- クラウド/ストリーミング

- モバイル

- 収益モデル別

- アプリ内課金(IAP)

- 広告収入モデル

- サブスクリプションパス

- 有料ダウンロード

- ジャンル別

- カジュアルおよびハイパーカジュアル

- アクション/アドベンチャー

- バトルロイヤルとFPS

- スポーツ&レーシング

- リアルマネーゲーム(RMG)

- ストラテジー&カード

- ゲーマー層別

- 年齢層

- 14歳以下

- 15~24歳

- 25~34歳

- 35歳以上

- 性別

- 男性

- 女性

- 年齢層

- 地域別

- 北インド

- 南インド

- 西インド

- 東インドおよび北東インド

- 中部インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nazara Technologies Ltd.

- Dream Sports(Dream11 Gaming Pvt Ltd.)

- Games24x7 Pvt Ltd.

- MPL Gaming Pvt Ltd.

- JetSynthesys Pvt Ltd.

- Moonfrog Labs Pvt Ltd.

- Octro Inc

- Paytm First Games(One97 Comm.)

- WinZO Games Pvt Ltd.

- SuperGaming Pvt Ltd.

- Krafton India(PUBG Corp.)

- Garena Intl.-India Ops

- Ubisoft Entertainment SA

- Electronic Arts Games(India)

- Sony Interactive Entertainment

- Microsoft Xbox India

- Nintendo India

- Zynga Games Network India Pvt Ltd.

- Rolocule Games Pvt Ltd.

- nCORE Games Pvt Ltd.

- Reliance Games-Zapak Mobile

- Green Gold Animation Pvt Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日