粉乳:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Milk Powder - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910651

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

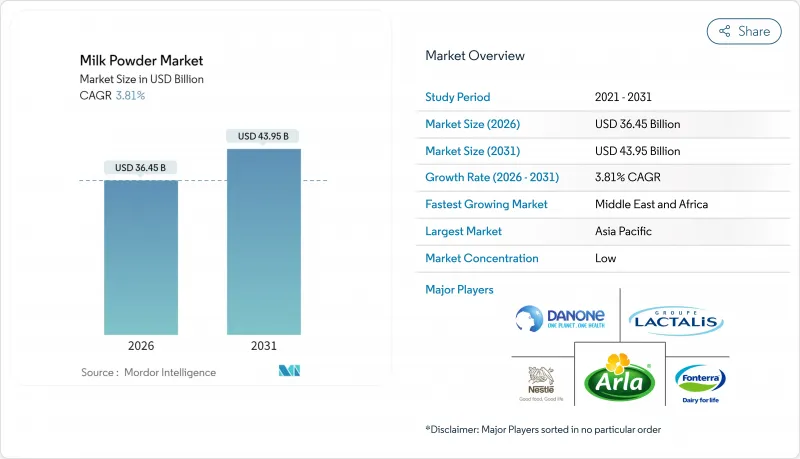

粉乳市場は、2025年の351億1,000万米ドルから2026年には364億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.81%で推移し、2031年までに439億5,000万米ドルに達すると予測されております。

粉ミルクは液体ミルクを脱水した形態であり、乳児用調製粉乳、菓子類、ベーカリー製品、飲料、栄養補助食品など様々な産業で広く利用されています。長期保存が可能で保管・輸送が容易な利点から、製造業者と消費者の双方に好まれる選択肢となっています。市場の成長は主に、特に生乳へのアクセスが限られている地域において、便利で長期保存が可能な乳製品への需要増加によって牽引されています。消費者の健康意識の高まりも粉乳の需要をさらに後押ししており、特に特定の食事ニーズに対応した強化タイプや有機タイプが求められています。新興国経済圏における粉乳の普及拡大も市場拡大の重要な要因であり、液体乳に代わるコスト効率の高い選択肢として機能しています。さらに、飲食品業界では栄養価の向上や製品の安定性向上のために、粉乳を製品に配合するケースが増加しています。

世界の粉乳市場の動向と洞察

乳児用調製粉乳の需要急増

規制枠組みが市場の回復力と栄養的適正性を支援する方向へ進化する中、世界の乳児用調製粉乳の需要は高まっています。2025年、FDAは米国乳児用調製粉乳市場の回復力を強化することを目的とした「長期国家戦略」を発表しました。この戦略では、汚染防止のための新たな対策が導入され、製造業者に対してインセンティブが提供され、最近のサプライチェーン混乱を踏まえた多様化が促進されています。これらの施策は、より強靭で信頼性の高いサプライチェーンを確保し、供給不足のリスクを最小限に抑え、消費者の信頼を高めることを目的としています。同時に、プレミアム調合における技術革新が注目を集めています。その好例が、6種類の人乳オリゴ糖を配合したネスレの「NAN Sinergity」の発売です。この動きは、スーパープレミアム戦略がより高い利益率を実現するだけでなく、特定の栄養ニーズに対応し、専門的な乳児栄養への需要の高まりに応えていることを示しています。規制面の支援と革新的な進歩が相まって、需要の成長を促進しています。この成長は従来の人口動態の影響に縛られるだけでなく、変化する消費者の嗜好や健康志向の選択によっても推進されています。

人口増加と都市化

新興市場における都市化の進展は、構造的な需要拡大を促進しています。包装乳製品へのアクセス拡大と可処分所得の増加が、プレミアム栄養製品への選択を後押ししているのです。国連ハビタット報告書によれば、アジアには世界の都市人口の54%にあたる22億人以上が居住しています。予測によれば、2050年までにアジアの都市人口はさらに12億人増加し、50%の伸びを示す見込みです。アジア太平洋地域におけるこの急速な都市化は、消費者が密集する拠点の創出だけでなく、インフラの強化も促しており、粉ミルク市場への浸透に不可欠なコールドチェーン流通網の整備を可能にしています。特に、インフラ制約により生乳の入手が課題となっている地域では、都市部の消費者が利便性と栄養面の優位性に対して、より高い価格を支払う意思を強く示しています。この人口動態の変化は、一時的な経済サイクルを超越し、予測可能な需要パターンを育むことで、堅固な成長基盤を築いています。こうした需要パターンは、長期的な生産能力計画と投資戦略の強化につながります。

乳糖不耐症とアレルギー

乳糖不耐症および牛乳アレルギーは、本市場における主要な制約要因として、粉ミルクに重大な課題をもたらしています。米国国立衛生研究所(NIH)によれば、世界人口の約68%が乳糖不耐症の影響を受けています。この状態は、乳糖不耐症を持つ個人が牛乳や乳製品に含まれる糖分である乳糖の消化に困難を覚えるため、粉ミルクを含む乳製品ベースの製品の消費を制限します。さらに、特に小児に多く見られる牛乳アレルギーは、粉乳の潜在的な消費者層をさらに縮小させます。フロンティアーズ・レポート2024では、牛乳アレルギー(CMA)が小児における最も一般的な食物アレルギーの一つと位置付けられており、米国では1歳から5歳の子どもの1.8%に発症率が確認されています。こうした健康上の懸念から、植物性ミルクパウダーなどの非乳製品代替品に対する消費者の嗜好が高まっております。これらはより健康的であると認識され、乳糖不耐症や牛乳アレルギーを持つ方々に適していると見なされております。加えて、世界各国の規制当局は、食品におけるアレルゲンの明確かつ正確な表示の必要性をますます強調しております。この規制上の焦点により、製造業者は厳格な表示要件への準拠を確保しつつ、製品の品質と市場競争力を維持しなければならないため、運営上の課題が増大しております。

セグメント分析

2025年時点で、乳粉市場は乳性粉乳が62.68%という大きなシェアを占め、圧倒的な優位性を示しました。この優位性は、乳児用調製粉乳、製パン製品、菓子類、飲料など、多様な用途での広範な使用に起因しています。乳性粉乳は保存期間が長く、輸送が容易で、栄養価に優れていることから、消費者と製造業者双方から好まれる選択肢となっています。さらに、本セグメントは、タンパク質強化食への需要拡大や、即席食品・加工食品の消費増加の恩恵を受けています。特にアジア太平洋地域の新興市場では、可処分所得の増加と食習慣の変化により、乳性粉乳の需要が急増しています。加えて、加工技術の進歩と強化乳性粉乳の普及により、予測期間中のセグメント成長が持続すると見込まれます。

一方、植物性ミルクパウダーなどの非乳製品代替品は、2031年までにCAGR3.92%と予測される急成長を遂げています。この成長は、ヴィーガンや乳糖不耐症対応製品への消費者嗜好の高まり、および環境持続可能性への意識向上によって牽引されています。大豆、アーモンド、オーツ麦などの原料から製造される植物性ミルクパウダーは、健康効果や食事制限のある方への適応性から注目を集めています。このセグメントの拡大は、多様な消費者嗜好に応えるフレーバー付きや強化タイプの製品開発といったイノベーションによってさらに後押しされています。加えて、健康・ウェルネス分野のインフルエンサーによるマーケティングキャンペーンや推奨を背景に、植物性食生活の普及が進んでいることも需要を促進しています。植物性ミルクパウダーが主流の小売チャネルで入手しやすくなり、様々な飲食品用途に組み込まれることで、このセグメントのさらなる成長が期待されます。

地域別分析

2025年、アジア太平洋地域は粉乳市場において41.62%という圧倒的なシェアを獲得しています。これは複数の主要要因によるものです。同地域の人口増加と可処分所得の上昇が相まって、消費者の購買力が大幅に強化され、粉乳を含む包装乳製品へのアクセスが拡大しています。都市化の動向は、都市部の消費者が利便性と保存性に優れた乳製品をますます好む傾向にあることから、この需要をさらに増幅させています。加えて、中国では新たな国家食品安全基準の導入や保存性牛乳への粉乳使用制限など、規制状況が大きく変化しています。これらの規制は短期的な混乱をもたらす一方、品質基準を引き上げ、厳しい要件を順守する生産者に利益をもたらし、市場における長期的な成長の基盤を築いています。

中東・アフリカ地域では粉ミルク市場が最も急速に成長しており、2031年までCAGR4.90%が見込まれています。この急成長は、経済発展の継続とインフラの大幅な改善に支えられており、これらは乳製品の効率的な流通と消費に不可欠です。可処分所得の増加と都市化の進展に伴い、粉ミルクをはじめとする乳製品への需要は着実に拡大すると予想されます。さらに、食料安全保障の強化と地元乳製品生産の促進を目的とした政府の取り組みが、この地域における市場拡大を支え、国内外の企業双方に機会をもたらすと考えられます。

北米と欧州では、それぞれの粉乳市場が成熟段階にあることを反映し、安定した成長パターンを示しています。これらの地域は、確立されたサプライチェーン、高い消費者意識、乳製品に対する安定した需要の恩恵を受けています。ただし、新興市場と比較すると成長機会は限定的です。一方、南米では経済発展と中産階級人口の拡大を背景に、粉乳市場にとって有望な状況が展開されています。この地域の消費者が栄養強化製品を求める傾向が強まるにつれ、粉乳の需要は増加すると予想されます。さらに、乳製品生産能力の向上と輸出機会の拡大への注力が進むことで、市場の成長がさらに後押しされる見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳児用調製粉乳の需要急増

- 人口増加と都市化

- 乳製品加工技術の進歩により、粉乳の品質と効率性が向上しております

- 加工食品(レトルト食品、デザート、飲料など)への利用

- 再構成UHT乳飲料への研究開発投資が産業需要を牽引

- 高タンパク質ライフスタイルの動向がスポーツ栄養分野における脱脂粉乳の需要を後押ししております

- 市場抑制要因

- 乳糖不耐症およびアレルギー

- 気候変動に伴う供給ショックによる世界の乳製品価格の変動性

- EUの厳格な抗生物質残留基準により、特定の粉乳の輸入が制限されています

- 保管および輸送上の課題が粉乳の流通を妨げております

- 価値/バリューチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手・消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 乳製品 粉ミルク

- 全粉乳(WMP)

- 脱脂粉乳(SMP)

- その他(脂肪分含有粉乳、A2および特殊栄養粉末など)

- 非乳製品/植物性ミルクパウダー

- 豆乳粉末

- アーモンドミルクパウダー

- ココナッツミルクパウダー

- オート麦およびその他の穀物ベースの粉末

- 乳製品 粉ミルク

- 流通チャネル別

- 小売り

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストアおよび食料品店

- オンライン小売

- その他の流通チャネル

- 外食産業向け

- 産業

- 乳児用調製粉乳およびフォローオンフォーミュラ

- ベーカリーおよび菓子類

- 乳製品ベースの飲料および再構成飲料

- 栄養補助食品およびスポーツサプリメント

- その他(レトルト食品、化粧品など)

- 小売り

- 包装形態別

- フレキシブルパウチ

- 缶詰

- バルクバッグ

- シングルサーブ用小袋

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- エジプト

- ナイジェリア

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Fonterra Co-operative Group Ltd

- Danone S.A.

- Groupe Lactalis

- Arla Foods amba

- Saputo Inc.

- Royal FrieslandCampina N.V.

- Dairy Farmers of America, Inc.

- Inner Mongolia Yili Industrial Group Co., Ltd.

- Gujarat Cooperative Milk Marketing Federation(Amul)

- Abbott Laboratories

- Morinaga Milk Industry Co.

- Hochdorf Holding AG

- Westland Milk Products

- Valio Oy

- Valley Milk LLC

- Royal A-ware Food Group

- Almarai Company

- Olam Food Ingredients

- Parag Milk Foods Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日