食品フレーバー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Food Flavors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907345

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

2025年における食品フレーバー市場の規模は、202億6,000万米ドルルと評価されております。

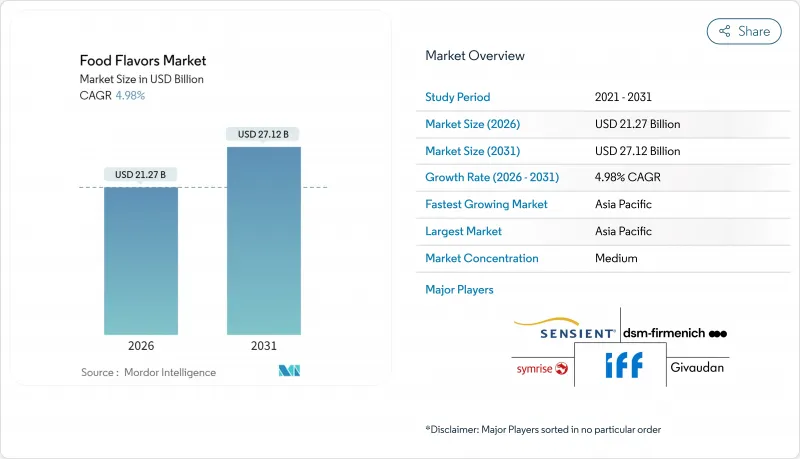

2026年の食品フレーバー市場規模は212億7,000万米ドルと推定され、2025年の202億6,000万米ドルから成長が見込まれます。2031年の予測では271億2,000万米ドルに達し、2026年から2031年にかけてCAGR4.98%で拡大する見通しです。

この成長は、業界が変化する規制状況に適応する能力を反映しています。例えば、米国における石油由来着色料の段階的廃止に向けた取り組みは、企業に革新と競争力の維持を促しています。企業は精密発酵、噴霧乾燥、AIによる配合設計といった先端技術を活用し、製品開発の強化と市場ニーズへの対応を図っています。さらに、バニラ、ココア、柑橘類などの必須原料におけるサプライチェーンの課題克服には、現代的な調達戦略が効果を発揮しており、安定した供給と品質の確保が図られています。同時に、メーカーはクリーンラベルへの再配合に注力し、コスト効率と、自然で持続可能な代替品を求める消費者の嗜好の高まりとのバランスを取っています。この革新性と対応力の二重のアプローチにより、業界は今後数年にわたり持続的な成長と重要性を維持する立場にあります。

世界の食品フレーバー市場の動向と洞察

加工食品需要の高まりが世界の食品フレーバー市場成長を加速

植物由来フレーバーへの需要は、規制要件や変化する消費者嗜好によりメーカーが合成代替品から離れる中で、原料調達を変革しています。FDAのGRAS規則改正により新規原料には包括的な安全性文書が要求されるようになり、既存の天然香料メーカーに有利に働く一方、合成代替品には参入障壁が生じています。パーフェクトデイやタートルツリーといった企業は、精密発酵技術を用いてコスト効率の高い天然香料を生産しており、特に動物由来でない乳タンパク質に焦点を当て、従来のサプライチェーンの制約なしに本物の風味プロファイルを実現しています。香料合成におけるバイオ触媒の応用は、微生物による生体変換を通じて持続可能性の課題に対処し、規制に準拠した天然化合物を生産すると同時に、植物抽出物に比べ優れた安定性と拡張性を提供します。

技術革新が風味の生産と提供を革新

食品業界では、マイクロカプセル化や噴霧乾燥技術による製品設計にカプセル化技術を活用しています。これらの手法は揮発性成分の高い保持率を維持し、風味化合物の劣化を防ぎます。食品メーカーはシクロデキストリンをカプセル化剤として使用し、アントシアニンやカロテノイドを安定化させると同時に、望ましくない風味をマスキングしています。FDAおよびEUによる安全な食品添加物としての承認を得て、シクロデキストリンはより広範な商業利用が進んでいます。企業は精密発酵技術を通じて遺伝子組み換え微生物を食品生産に活用しており、これにより持続可能な原料開発が可能となり、世界の食糧安全保障への対応と環境影響の最小化に貢献しています。

規制状況の変化が市場の不確実性を生む

規制変更は主要市場全体の環境を再構築し、企業にとって課題と機会の両方をもたらしています。FDAが2026年までに石油由来合成色素を段階的に廃止する決定は、新たな基準を満たすため企業の製品革新と再設計を促しています。同様に、2027年に施行予定のカリフォルニア州食品安全法は、より厳格な安全要件への適合を確保するため、製品再設計の波を引き起こしています。中国では、2025年2月に施行される国家食品安全基準(GB2760-2024)が新たなコンプライアンス義務を導入します。これらの変更は、世界最大かつ最もダイナミックな消費市場で事業を展開する複雑さを乗り越える必要がある国際的な香料サプライヤーにとって特に重要です。

セグメント分析

食品業界では合成香料への依存度が高く、2025年時点でも61.22%という大きな市場シェアを占めております。食品メーカーは、製造工程における信頼性と安定した利益率の維持が可能である点から、これらの合成香料を特に有用と認識しています。合成香料が依然として主流である一方、天然香料は2031年までにCAGR6.94%という目覚ましい伸びを見せており、その背景には合成着色料に対する規制強化と、クリーンラベル製品への消費者関心の高まりが挙げられます。

業界は大きな変革期を迎えています。国際食品情報評議会(IFIC)の調査によると、2024年に米国で「健康的な食品」を最もよく表す言葉として「天然」と回答した割合は26%、「非遺伝子組み換え(Non-GMO)」は14%でした。また米国食品医薬品局(FDA)は、2026年までに石油由来の合成着色料を段階的に廃止する計画を推進中です。これを受け、メーカー各社は代替品の積極的な模索を進めており、スペロ・リニューアブルズ社のような企業はトウモロコシ繊維由来バニリンといった革新的なソリューションを導入しています。この変化は精密発酵技術に新たな機会をもたらしており、メーカーは規制基準を満たすだけでなく、従来の植物抽出物と比較して安定性が向上し、かつコスト競争力を維持した天然香料の開発を進めています。

地域別分析

アジア太平洋地域は2025年に31.94%の市場シェアで世界の食品フレーバー市場をリードし、2031年までCAGR5.69%で成長すると予測されています。この市場優位性は、同地域の多様な市場における都市化、中産階級人口の増加、加工食品消費の拡大によって推進されています。2025年2月に施行予定の中国国家食品安全基準(GB2760-2024)は、より厳格な規制枠組みを確立すると同時に、国際的な香料サプライヤーにとっての機会を創出します。

同様に、北米や欧州における規制変更(2026年までにFDAが合成着色料を排除する方針やカリフォルニア食品安全法など)も、主要食品メーカーに香料組成の見直しを促しています。南米は高い成長可能性を秘めた市場であり、ジボダン社の2024年における27.3%という大幅な同条件ベース成長率がこれを裏付けています。この業績は、同地域における消費者の嗜好の高度化と食品加工インフラの強化を反映しており、香料メーカーにとって重要な重点地域としての地位を確立しています。

中東・アフリカ市場は、着実な都市化と経済成長に支えられ、有望な発展軌道を示しています。これらの地域は大きな成長機会を提供しますが、市場浸透を成功させるには、サプライチェーンの複雑性への対応や多様な規制枠組みのナビゲーションを考慮した、慎重に構築された戦略が求められます。パキスタンにおけるシンライズ社とシャン・フーズ社の戦略的提携は、世界の香料イノベーションと現地の味覚嗜好を効果的に調和させた、市場適応の成功例と言えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来フレーバーの需要増加が市場成長を促進

- 加工食品への嗜好の高まりにより需要が急増

- フレーバー合成・カプセル化・抽出技術の進歩が多様な風味を生み出す

- 国際料理およびエスニック料理に対する消費者の嗜好

- フレーバー製造における持続可能性とアップサイクル原料

- アルコール飲料およびRTDカクテルにおけるフレーバーの革新

- 市場抑制要因

- 変化する規制状況

- 風味性能のばらつきが市場成長に影響

- フレーバー原料調達におけるサプライチェーンの混乱

- 偽造および低品質のフレーバー製品

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- フレーバータイプ別

- 天然香料

- 合成香料

- 天然由来香料

- 用途別

- 乳製品

- ベーカリー

- 菓子類

- セイボリースナック

- 食肉

- 飲料

- その他の用途

- 形態別

- パウダー

- 液体

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Givaudan SA

- DSM-Firmenich AG

- Sensient Technologies Corporation

- International Flavors & Fragrances Inc.

- Symrise AG

- Kerry Group plc

- Archer Daniels Midland Co.

- Takasago International Corp.

- Aquila Organics Ltd.

- Fab Flavours

- Mane SA

- T. Hasegawa Co. Ltd.

- Keva Flavours

- McCormick & Company Inc.

- Treatt plc

- Oriental Aromatics

- Dohler GmbH

- Bell Flavors & Fragrances Inc.

- Synergy Flavors Inc.

- Blue Pacific Flavors

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日