北米の食品香料市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Food Flavor - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907234

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

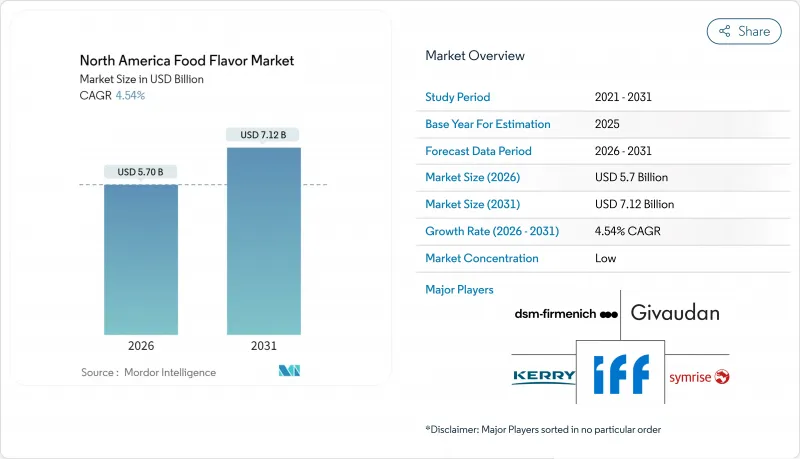

北米の食品香料市場は、2025年の54億5,000万米ドルから2026年には57億米ドルへ成長し、2026年から2031年にかけてCAGR4.54%で推移し、2031年までに71億2,000万米ドルに達すると予測されています。

この着実な上昇は、消費者の天然素材への移行、AIを活用した配合ツール、表示内容への注目の高まりが購買優先順位を再構築していることを示しています。合成製品は依然として主流ですが、規制強化と採用の鈍化に直面している一方、天然素材製品は承認サイクルの短縮とクリーンラベル需要の拡大により勢いを増しています。飲料メーカーは液体マトリックスが複雑な風味を保持するため販売量を支えていますが、スナックメーカーはエスニック風味や辛味を前面に出した製品で成長を牽引しています。バリューチェーン全体では、植物性エキスの供給安定性、新たなカプセル化技術、USMCA(米国・メキシコ・カナダ協定)下での越境貿易最適化が追い風となります。その結果、北米の食品香料市場は成熟期からイノベーション主導の拡大期へと移行しつつあります。

北米の食品香料市場の動向と洞察

天然・クリーンラベル原料への需要高まり

合成添加物に対する規制圧力が高まる中、消費者の嗜好は天然香料へと急速にシフトしています。FDAが2027年1月までにレッド3の使用禁止を発表したことはこの動向を象徴しており、メーカーは天然代替品を用いた製品再設計を迫られています。クリーンラベルのポジショニングは、プレミアム差別化ではなく競合上の必要条件となりつつあり、主要食品メーカーは天然香料の調達・加工能力に多額の投資を行っています。この移行により主要植物抽出物の需給バランスが崩れ、価格プレミアムが発生しており、中小メーカーはこれを吸収するのに苦労しています。規制の勢いから、他の合成添加物にも同様の制限が導入されることが予想され、持続的な市場アクセスを確保するためには天然原料の調達を戦略的課題とすることが不可欠です。

加工飲食品産業の拡大

北米、特にメキシコでは加工食品セクターが著しい成長を遂げており、コスト効率に優れた香料ソリューションへの需要増加を牽引しています。USMCA貿易協定は、米国およびカナダからの原料輸入に対する関税障壁を低減することで、メキシコの食品加工産業を支える重要な役割を果たしています。この関税削減により、従来は比較的シンプルな性質であった製品にも、より洗練され多様な風味プロファイルの組み込みが可能となりました。3カ国にわたり確立されたサプライチェーンと規制承認を有するフレーバー企業は、この地理的拡大を活用する上で有利な立場にあります。さらに、メキシコ食品におけるプレミアム化の動向の高まりは、より複雑で洗練されたフレーバーシステムの採用を加速させています。この進化する市場動向は、中堅フレーバーメーカーが戦略的な地域パートナーシップを構築し、同地域での存在感を拡大する大きな機会を生み出しています。

主要原料の価格変動と供給状況

天然香料のコストは、農産物価格の変動に大きく影響されます。特にバニラ、柑橘類オイル、スパイス抽出物は、気候変動や地政学的緊張を主因として、著しい価格変動を経験しています。必須香料原料が特定の地域に集中していることがサプライチェーンの脆弱性を増幅させ、メーカーが効果的なヘッジ戦略を実施することを困難にしています。例えば、メキシコにおける最近の干ばつや北米全域での異常気象は、確立された調達パターンを混乱させています。こうした混乱により、香料メーカーはリスクを軽減するため、より多様なサプライヤーネットワークの構築を迫られています(米国農務省(USDA)の指摘)。しかしながら、この変動性は、調達規模、財務資源、適切な戦略的在庫水準を維持する能力に乏しいことが多い中小規模の香料メーカーに不釣り合いな影響を与え、サプライチェーンの課題に対してより脆弱な立場に置かれています。

セグメント分析

合成香料は2025年に54.21%のシェアを維持し、圧倒的な市場リーダーシップを保っています。これはコスト優位性と安定した供給可能性が、価格に敏感な食品メーカーに支持されていることを反映しています。一方、天然香料は2031年までCAGR5.76%で成長の牽引役として台頭しています。これは消費者のクリーンラベル志向と、人工添加物に対する規制圧力に後押しされています。自然同等香料は中間的な位置を占め、合成香料から天然香料への移行を図るメーカーにとってコストパフォーマンスのバランスを提供します。合成香料セグメントの優位性は、確立された製造インフラと規制承認に起因し、食品メーカーにとって切り替えコストを生じさせています。

高度なカプセル化技術により、従来は合成香料が優位であった天然香料の安定性が向上し、カテゴリー間の性能差が縮小しています。DSM-Firmenich社の天然香料加工能力への投資は、主要企業がクリーンラベル移行に向けて再配置を進めている好例です。FDAのコンプライアンス枠組みでは天然香料と合成香料が異なる扱いを受け、天然原料はより緩やかな市販前承認要件が適用されるため、製品開発期間の短縮が可能となります。天然香料のコストプレミアムは、生産規模の拡大と合成代替品への規制強化により、引き続き縮小傾向にあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 天然およびクリーンラベル原料に対する需要の高まり

- 機能性食品・飲料・健康製品の成長

- 加工食品および飲料産業の拡大

- ビーガンおよび動物実験を行わない原料への関心の高まり

- フレーバーカプセル化および調製技術における技術的進歩

- AIを活用したフレーバー開発とイノベーション

- 市場抑制要因

- 主要原材料の価格変動と供給状況の不安定さ

- 厳格な規制および顧客固有のコンプライアンス要件

- サプライチェーンの混乱と物流上の制約

- 人工添加物の使用に対する健康面での懸念の高まり

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 種類

- 合成

- 天然

- 天然同等品

- 用途別

- 乳製品

- 製パン

- 菓子類

- スナック菓子

- 肉製品

- 飲料

- その他の用途

- 地域

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Givaudan SA

- DSM-Firmenich AG

- International Flavors & Fragrances Inc.(IFF)

- Symrise AG

- Kerry Group plc

- Archer Daniels Midland Company(ADM)

- Sensient Technologies Corporation

- Takasago International Corporation

- Synergy Flavors

- Bell Flavors & Fragrances

- Flavorchem Corporation

- Blue Pacific Flavors

- Robertet SA

- Mane SA

- T. Hasegawa Co., Ltd.

- Corbion N.V.

- Carbery Group(incl. FONA, Tastepoint)

- Cargill, Incorporated

- Dohler GmbH

- Ingredion Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日