|

市場調査レポート

商品コード

1906221

中東・アフリカのITサービス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Middle East And Africa IT Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカのITサービス:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

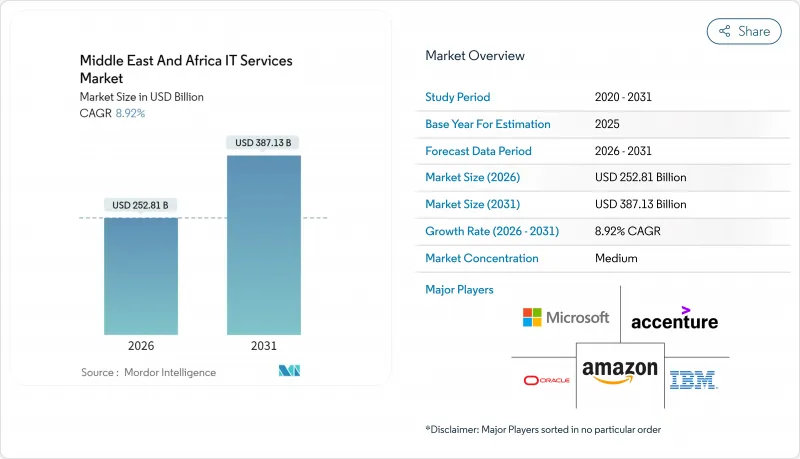

中東・アフリカのITサービス市場は、2025年に2,321億米ドルと評価され、2026年の2,528億1,000万米ドルから2031年までに3,871億3,000万米ドルに達すると予測されており、予測期間(2026年から2031年)のCAGRは8.92%と見込まれています。

政府主導のデジタル化プログラムの加速、ソブリン・ウェルス・ファンドによるテクノロジー導入の義務化、5Gの普及により、湾岸協力会議(GCC)加盟国およびアフリカの主要経済圏における企業のIT支出パターンは変化しています。クラウドの導入増加、ハイパースケールデータセンターへの投資の急増、地域全体のフィンテックブームにより、コンサルティング、導入、マネージドサービスの需要が高まっています。一方、バイリンガルのクラウドネイティブの専門家が慢性的に不足しており、国境を越えたデータに関する法律が断片化しているため、成長の見通しは控えめであり、プロバイダーは提供モデルとコンプライアンス戦略の改良を迫られています。世界のインテグレーターは規模と技術の深さを活用し、地域のスペシャリストはローカリゼーションの要件とアラビア語能力を活用しているため、競合のダイナミクスは均衡を保っています。

中東・アフリカのITサービス市場の動向と洞察

国家ビジョンに基づくクラウドファースト政策

サウジアラビアのデジタル政府政策は、248億米ドルのインフラ資金と全国的な5Gカバレッジを背景に、2030年までに公共サービスの90%をクラウド移行することを目標としています。UAEやカタールでも同様の政策が推進されており、大規模な統合、サイバーセキュリティ、マネージドサービスのサポートが必要となるため、従来のアウトソーシングからクラウドネイティブのサービス提供への需要シフトが進んでいます。民間企業も競争力を維持するため、こうした公共部門のベンチマークを模倣しており、ハイブリッドクラウドコンサルティングやプラットフォームサービスの持続的な導入を促進しています。

ハイパースケールデータセンターの建設急増

サウジアラビアの210億米ドル規模のデータセンター建設計画と、マイクロソフト、ブラックロック、テマセクが主導する300億米ドル規模の地域AIインフラ連合が、現地のホスティング経済を変革しています。新たに利用可能となった地域内容量は、データ居住地規制を満たし、遅延に敏感なワークロードをサポートし、従来のコロケーションサービスよりも高いサービスマージンを実現するエッジコンピューティングの使用事例を可能にします。

バイリンガルなクラウドネイティブ人材の不足

南アフリカはIT人材の海外流出において世界第3位であり、全求人件数の2%が国際的なポジションを占め、現地の人材基盤を消耗させています。GCCプロジェクトではアラビア語と英語に堪能な専門家が求められるため、人材不足がさらに深刻化しており、プロバイダーは外国人雇用や分散型オフショアチームに依存せざるを得ず、その結果、提供コストと納期が増加しています。

セグメント分析

2025年時点で中東・アフリカのITサービス市場シェアの34.83%を占めるセグメントですが、クラウドおよびプラットフォームサービスはCAGR10.72%で拡大が見込まれており、企業がAI対応アーキテクチャへ移行していることを反映しています。従来のアウトソーシングはレガシーワークロードにおいて依然として重要性を保ちますが、クラウドネイティブサービスの成熟に伴い価格圧力に直面しています。重要インフラ全体でサイバーリスクが深刻化する中、マネージドセキュリティサービスに起因する中東・アフリカのITサービス市場規模は拡大しています。AWS、マイクロソフト、オラクルによる地域ハイパースケール拡張により、プロバイダーはリアルタイム分析やIoTオーケストレーションといった付加価値サービスを付加でき、低マージンのインフラサポートを置き換えています。

企業による基幹アプリケーションの再プラットフォーム化やエッジコンピューティング使用事例に向けたネットワーク再構築が進む中、コンサルティングおよび導入支援への需要は堅調に推移しております。ビジネスプロセスアウトソーシング(BPO)は、文書管理や市民サービス機能に対する公共部門の安定した需要を維持しております。コンサルティング、移行支援、長期管理サービスをパッケージ化するプロバイダーは、顧客との継続的な関係を構築し、コモディティ化リスクを軽減しております。

2025年の支出額に占める大企業の割合は67.55%でしたが、GCC諸国における補助付きクラウドバウチャーや技術支援制度の後押しを受け、中小企業(SME)は10.18%のCAGRが見込まれています。400億米ドル規模の政府資金が中小企業のデジタル化支援に充てられ、ERP、CRM、eコマースプラットフォームへの参入障壁が低下しています。このため、中東・アフリカ地域における標準化されたSaaS導入のITサービス市場規模は急激に拡大しております。

大企業はAI、予知保全、マルチクラウドガバナンスプロジェクトに対し、複数年にわたる数百万米ドル規模の契約を継続して締結しております。しかしながら価格感応度が高まっており、成果連動型契約の導入が進んでおります。ハイタッチ型の大企業プロジェクトと自動化された中小企業向け業務をデリバリーチームで区分するプロバイダーは、リソース活用率と利益率を最適化しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビジョン2030プログラムにおけるクラウドファースト施策

- GCC地域全体におけるハイパースケールデータセンター投資の急増

- デジタル公共サービス及び電子政府への支出

- 地域的なフィンテックブームがマネージドサービスの需要を牽引

- 主権財富基金によるAIおよび生成AIの義務化

- 5Gおよびエッジコンピューティングの導入が統合プロジェクトを促進

- 市場抑制要因

- バイリンガルのクラウドネイティブ人材の慢性的な不足

- 断片化された越境データ流通規制

- アフリカの一部地域における高エネルギーコストと不安定な電力網

- 地政学的な不安定性がアウトソーシング契約に影響を及ぼす

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済的要因が市場に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- ITコンサルティングおよび導入支援

- ITアウトソーシング(ITO)

- ビジネスプロセスアウトソーシング(BPO)

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- BFSI

- 製造業

- 政府・公共部門

- ヘルスケアおよびライフサイエンス

- 小売・消費財

- 通信・メディア

- 物流・運輸

- エネルギー・公益事業

- その他のエンドユーザー業種

- 展開モデル別

- オンショアデリバリー

- ニアショアデリバリー

- オフショアデリバリー

- 国別

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- オマーン

- バーレーン

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- モロッコ

- その他アフリカ

- 中東

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Accenture plc

- International Business Machines Corporation(IBM)

- Oracle Corporation

- Microsoft Corporation

- Amazon Web Services, Inc.

- SAP SE

- Tata Consultancy Services Limited

- Infosys Limited

- Wipro Limited

- HCL Technologies Limited

- Google LLC(Google Cloud)

- Capgemini SE

- Cognizant Technology Solutions Corporation

- Tech Mahindra Limited

- NTT Data Corporation(Dimension Data)

- Gulf Business Machines(GBM)

- STC Solutions(Saudi Telecom Company)

- eand(Etisalat Group)

- Ooredoo Q.P.S.C.

- Alareeb ICT Company

- Raqmiyat LLC

- Atos SE

- Deloitte Touche Tohmatsu Limited