欧州のレディミール市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Ready Meals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906143

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

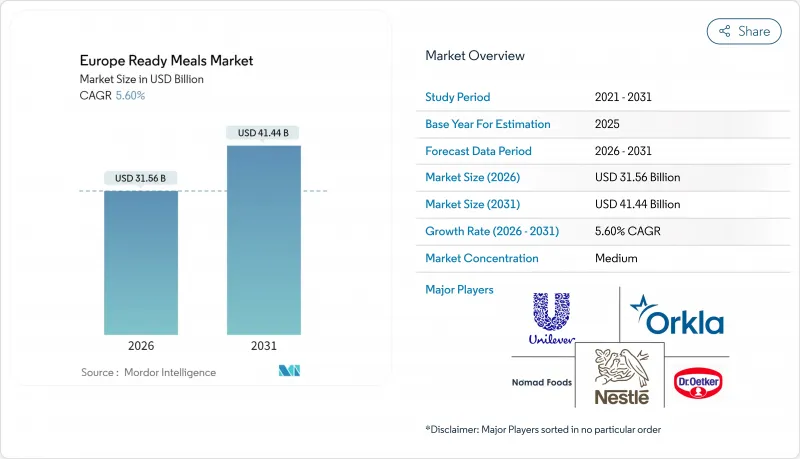

欧州のレディミール市場は、2025年の298億9,000万米ドルから2026年には315億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.6%で推移し、2031年までに414億4,000万米ドルに達すると予測されています。

市場の拡大は、多忙な専門職や家族層が便利な食事ソリューションを求める傾向が強まるなど、欧州の消費者行動における根本的な変化を反映しています。リサイクル可能な包装に関する欧州規則2025/40の実施は製造業者の運営コスト構造を変えつつあり、食品インフレ率が2.4~4.9%に抑制されたことで、企業はより安定した価格戦略を維持できるようになりました。市場は、都市化の継続的動向、平均世帯規模の縮小、女性の労働力参加率の持続的増加といった複数の人口動態変化の恩恵を受けており、これらの要因が相まって高品質な事前分量調整済み食事への需要を強化しています。競合環境は、既存食品メーカーが広範なサプライチェーンネットワークと流通能力を活用する一方で、革新的な新興企業が植物由来食品、個別化栄養、持続可能な製品といった新たな消費者嗜好に対応する形で、進化を続けております。デジタルプラットフォーム、特にクイックコマースアプリケーションの成長は新たな流通経路を創出し、利便性と即時配送を重視するミレニアル世代やZ世代の消費者層に特に支持されております。

欧州のレディミール市場の動向と洞察

利便性と携帯性を求める外出先での消費の増加動向

欧州における消費者の移動パターンの変化は、個人の日常的な食事摂取構造を根本的に変容させており、携帯可能なレディミールソリューションの堅調かつ成長する市場を創出しています。農業園芸開発委員会(AHDB)の包括的な調査によれば、レディミールは現在、赤身肉の便利食品の41%を占めており、従来の食品カテゴリーでは数量が減少しているにもかかわらず、堅調な市場パフォーマンスを示しています。この変革は、従来の固定された食事時間が、現代の職業スケジュールや日々の通勤要件に対応する柔軟な食事パターンへと移行しているという、消費者行動の重要な進化を反映しています。主要な欧州都市における継続的な都市化と人口密度の増加は、居住者が居住空間の縮小により調理能力が制限される一方で、居住地と職場間の長時間の通勤時間を管理する状況に適応するにつれ、この市場力学をさらに増幅させています。高齢化人口と高い労働力参加率という同時進行する人口動態の変化は、多くの欧州消費者にとって、レトルト食品を時折の選択肢から日常生活の必須要素へと格上げしました。

製品形態・風味・栄養プロファイルにおける革新

メーカーが厳格な規制要件を満たしつつ洗練された消費者嗜好に対応するため、製品革新サイクルは加速しています。2025年6月にノマド・フーズが設立した「フューチャー・フーズ・ラボ」は、伝統的な食品企業がスタートアップと戦略的提携を結び、革新的な技術を活用し消費者行動の深い洞察を得る好例です。最近の凍結乾燥技術の動向により、メーカーは保存性に優れながら新鮮で本格的な味わいを実現する製品を生産可能となり、加工食品の品質に対する消費者の懸念を便利さを損なうことなく効果的に解消しています。レディミールメーカーは、本場の地域味や多様なエスニック料理を取り入れることで製品ポートフォリオを多様化し、従来の欧州の嗜好を超えた市場拡大を図っております。機能性食材の戦略的導入により、メーカーはレディミールを栄養面で有益な選択肢へと変革し、単なる便利食品ではなく健全な食事選択肢として位置づけております。

新鮮な調理済み食品に対する消費者需要の高まり

欧州の消費者は、栄養価の高さと優れた味覚体験を重視する傾向から、レディミールよりも生鮮食品を強く好む傾向が見られます。家庭料理の増加動向は消費行動に深く根付いており、多くの家庭で日常的な調理習慣が確立・維持されています。豊かな食文化を有する市場、特にフランス、イタリア、スペインでは、既製食品の普及に対する顕著な抵抗が見られます。深く根付いた食の伝統と共同での食事習慣が、加工食品の受容に対する自然な障壁となっているためです。食品価格の漸進的な安定化により、消費者は加工食品から新鮮な食材へと支出を振り向けることが可能になりました。この消費者の嗜好の変化は、特にプレミアム既製食品セグメントに影響を及ぼしています。家計の購買力向上により、新鮮な食品の代替品がますます入手しやすく、魅力的になっているためです。

セグメント分析

フリーズドライセグメントは、2031年までにCAGR5.78%で成長する大きな市場可能性を示しています。この成長軌道により、フリーズドライ製品は、2025年時点で39.78%という大きな市場シェアを占める確立された冷凍調理済み食品セグメントに対する有力な課題者としての地位を確立しつつあります。フリーズドライ保存法は冷蔵不要で長期保存を可能とし、企業は流通網の拡大とコールドチェーンコストの削減を実現しながら、製品の栄養価と味覚品質を維持できます。

冷凍調理済み食品は、高い消費者受容性と最適化された小売インフラにより、市場における主導的地位を維持し続けております。競争力のある価格設定により、様々な所得層の消費者が利用可能な製品となっております。一方、冷蔵調理済み食品はプレミアム市場セグメントに位置づけられ、保存期間は短いもの、より高品質と認識される製品を提供しております。このプレミアムなポジショニングは、新鮮さのような特性を重視し、そのような属性に対してより高い価格を支払う意思のある消費者を惹きつけております。

フリーフロム原料市場は堅調な成長を続け、2031年までCAGR6.05%で拡大が見込まれます。この成長は主に、クリーンラベルやアレルゲンフリー製品に対する消費者の意識向上と需要増が牽引しています。一方、従来型原料は固有のコスト優位性と確立されたサプライチェーンネットワークに支えられ、2025年には82.05%のシェアを維持し、強固な市場地位を保っています。BMEL食品報告書2024年版は、消費者の嗜好に顕著な変化が生じていることを指摘しています。消費者の半数以上が、糖分や脂肪分を減らした加工食品を積極的に求めているのです。

この変化する消費者行動を受け、メーカーは従来型およびフリーフォームの両カテゴリーにおいて大規模な再配合努力を進めています。フリーフォーム製品は、健康志向のポジショニングと、一般的なアレルゲンや人工添加物を排除する特殊な製造プロセスによって正当化されるプレミアム価格戦略を維持することに成功しています。一方、従来型原料は、規模の経済の活用、長年にわたるサプライヤーとの関係、そして広範な消費者認知度による市場教育の必要性の低減といった強みを活かし、引き続き市場を独占しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性と携帯性を求める外出先での消費の増加動向

- 製品形態、風味、栄養プロファイルにおける革新

- パーソナライズされた食事オプションの拡大

- 包装技術の進歩による保存期間と持続可能性の向上

- フリーフロム食品および機能性食品の表示に対する消費者の受容度の高まり

- オンライン食料品購入および電子商取引プラットフォームの浸透率の増加

- 市場抑制要因

- 消費者の新鮮な調理済み食品に対する需要の増加

- 食品表示、健康強調表示、安全基準に関連する規制上の課題

- プラスチックおよび非生分解性包装材に関する環境問題

- 製品ライン全体で一貫した味と品質を維持することの課題

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 冷凍レディミール

- チルドレディミール

- 常温保存可能レディミール

- フリーズドライレディミール

- 原材料別

- 従来型

- フリーフロム

- カテゴリー別

- ベジタリアン

- 非ベジタリアン

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Nomad Foods Ltd.

- Nestle S.A.

- Dr. Oetker GmbH

- Unilever PLC

- Orkla ASA

- Kerry Group plc

- Fjordland AS

- Saarioinen Oy

- VegMe AB

- Bell Food Group AG

- Greencore Group plc

- Bakkavor Group plc

- 2 Sisters Food Group

- Fresh Food Group(Di Luca)

- Delhaize Ready Meals

- Pladis Foods Ready Meals

- Frosta AG

- Iceland Foods Ltd

- Schafer's Fertiggerichte

- Apetito AG

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日