拡張アナリティクス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Augmented Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851794

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

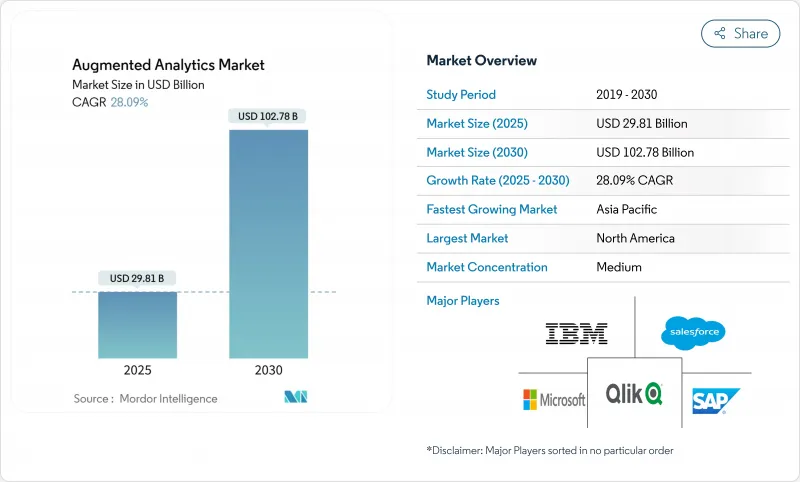

拡張アナリティクス市場規模は、2025年に298億1,000万米ドル、2030年には1,027億8,000万米ドルに達すると推定・予測され、予測期間(2025-2030年)のCAGRは28.09%です。

大規模言語モデル(LLM)機能が主流のビジネス・インテリジェンス・スイートの標準機能になるにつれ、収益の勢いは概念実証から企業規模の展開へと移行します。自然言語クエリ、自動インサイト生成、ワークフローを実行するAIエージェントは、アナリティクスのバックログを削減し、意思決定サイクルを短縮することで、あらゆるビジネスレイヤーでデータ主導の文化を高める。クラウドプラットフォームは依然として優位を保っているが、ハイブリッドアーキテクチャが支持を集めているのは、データ主権が義務付けられているため、機密性の高いワークロードはオンプレミスで処理する必要があるからです。エッジ、プライベートクラウド、パブリックリージョン間でAIタスクを調整するオーケストレーションツールをめぐるベンダー間の競争が激化。ガバナンスの再設計、従業員の再スキルアップ、ドメインに特化した基盤モデルの微調整を行うパートナーを求める企業が増え、サービス需要が加速します。高性能GPUのサプライチェーンボトルネックと推論コストの上昇が、当面のスケーリング計画を抑制するが、ハイパースケーラーによるロードマップ投資は、2026年までインフラ構築が持続することを示しています。

世界の拡張アナリティクス市場の動向と洞察

複数構造データの分析需要の高まり

企業情報の80%近くは非構造化データであり、文書、画像、マシンログに及んでいます。高度な言語モデルやビジョン・モデルは、従来の表形式のデータセットに加えてこれらの形式を解析し、アナリストに単一のディスカバリ・サーフェスを提供しています。自動車メーカーは、この機能を使ってセンサーの遠隔測定とメンテナンス・マニュアルを融合させ、ダウンタイムの予測精度を85%向上させています。病院では、放射線スキャン、臨床記録、ゲノムプロファイルを組み合わせて診断経路を改良しています。このような未開拓のデータプールを活用する能力は、AIネイティブのパーサーを組み込んだプラットフォームへと組織を後押しし、拡張アナリティクス市場の成長を強化します。

セルフサービスBIとデータ民主化の推進

自然言語によるプロンプトにより、マーケティング・マネージャー、財務管理者、コールセンターのスーパーバイザーは、SQLを使わずに複雑なクエリを実行できるようになります。このシフトにより、リクエストから洞察までのサイクルが数週間から数分に短縮され、データエンジニアリングチームはより価値の高いタスクに専念できるようになります。ThoughtSpotとGoogleのGeminiモデルとの統合は、会話型検索がいかに複雑さを隠しつつ、管理された共有可能な回答を返すかを示しています。利用率の向上はデータリテラシーのフィードバックループを改善し、分析文化を定着させ、拡張アナリティクス市場をさらに引き上げます。

データプライバシーとセキュリティへの懸念

GDPRや各分野の規則では、明示的な同意、データの最小化、監査証跡が義務付けられているため、AIによる自由な実験にはリスクが伴う。MicroStrategyはSTACKITと提携し、ドイツとオーストリアでホストされるEU準拠のスタックを提供しています。コンプライアンス・オーバーヘッドがプロジェクトの展開を遅らせ、長期的な信頼が構築されても短期的な支出は削減されます。

セグメント分析

インジェスト、モデリング、ビジュアライゼーションをバンドルしたエンド・ツー・エンド・スイートにバイヤーが引き寄せられたため、2024年の売上はソフトウェアが78%を占めました。金額ベースでは、このセグメントは232億7,000万米ドルの市場規模に貢献しました。製品内のLLMチャットボットのような継続的な機能リリースは、更新とアップセルパスを固定化します。サービスセグメントは、規模は小さいもの、実装、モデル管理、ユーザー導入プロジェクトを背景に、CAGR 28.96%で拡大しています。マルチクラウドエステートが成長するにつれて、顧客はパートナーにポリシーの設計、テスト、ROIベースラインの処理を委託します。ベンダーのプロフェッショナル・サービス・グループはこの機会を利用し、グローバルなシステム・インテグレーターは需要を取り込むために1,000人規模のAIスタジオを構築します。

二次的効果はソフトウェアの優位性を強化します。スノーフレークがAnthropicのモデルを自社のCortexサービスに組み込んだことで、顧客はデータをエクスポートすることなく生成的要約にアクセスできるようになり、プラットフォームへの依存度が高まりました。今後の予測では、オープンソースのAIコンポーネントも進化していくだろうが、それでも購入者はセキュリティパッチや法的補償を保証する商用ラッパーを好むため、市場セグメンテーションではソフトウェア部門が優位を保つと思われます。

クラウド導入は2024年の総支出の61%を占める。金融サービス企業、オンライン・マーケットプレース、ストリーミング・ネットワークは、休日のスパイクやモデル・トレーニングのバースト用に弾力性を利用しています。しかし、厳格なレジデンシー義務化により、重要なワークロードはプライベートゾーンに移され、ハイブリッドセットアップのCAGRは30.22%となっています。拡張アナリティクス市場におけるハイブリッドのシェアは、2025年の181億9,000万米ドルから2030年には713億4,000万米ドルに増加すると予測されています。エッジデバイスは、個人を特定できる情報をローカルで処理した後、より深い推論のために集約されたパターンをクラウドAIに転送し、コンプライアンスと分析の深さのバランスをとる。

エッジ・ツー・クラウドのオーケストレーション・ツールは、次の戦場を示唆しています。プラットフォームは、ファイアウォールの両側のKubernetesクラスタ間でSQL、ベクトル検索、および強化学習のジョブをスケジュールする必要があります。コンテナの自動デプロイ、暗号化キーの管理、レイテンシーの最適化が可能なプロバイダーは、圧倒的なウォレットシェアを獲得できると思われます。オンプレミスのみのデプロイは、原子力、防衛、製薬の分野では引き続き重要であるが、設備投資に制約のある分野ではハードウェアの更新サイクルが長期化するため、ハイブリッドに比べ成長は遅れています。

拡張アナリティクス市場レポートは、コンポーネント別(ソフトウェアとサービス)、展開別(オンプレミス、クラウド、ハイブリッド)、組織規模別(大企業と中小企業)、エンドユーザー産業別(BFSI、通信とIT、小売と消費財、ヘルスケアとライフサイエンス、製造、メディアとエンターテインメント、政府と公共部門)、地域別に分類されています。

地域分析

北米は2024年に世界売上高の48%を生み出し、クラウド地域の密集したフットプリント、ベンチャーキャピタルのパイプライン、AIの熟練労働者プールといった構造的優位性を保持しています。フォーチュン500企業がAIセンター・オブ・エクセレンスを制度化し、財務、サプライチェーン、人事アプリケーションにアナリティクスを組み込みます。AI研究のための連邦政府の資金援助と合理化されたIPO経路は、競争の場をリフレッシュする新興企業を惹きつけています。しかし、カナダのデータローカライゼーション条項、カリフォルニア州消費者プライバシー法の改正、独占禁止法の監視により、コンプライアンスに費用がかかるようになり、企業は複数法域にまたがるハイブリッドアーキテクチャを目指すようになります。

アジア太平洋地域は、現在の規模は小さいもの、2030年までのCAGRは28.80%です。政府はAIインフラ、半導体、人材育成に5,000億米ドルを超える予算を計上しています。中国の深センのAIハブはGPUクラスターに補助金を提供し、インドのデジタル個人データ保護法は国内のイノベーションを奨励しながらガードレールを設定しています。製造業のコングロマリットが東京、ソウル、シンガポールに集積し、現場の予測分析に需要のフライホイールを生み出しています。現地のベンダーは北京語、ヒンディー語、バハサ語の音声モデルを統合し、言語的な要件を満たすとともに、現地のプレイヤーを優位に立たせています。このように、拡張アナリティクス市場はAPAC地域で最も急速に数量が拡大しています。

GDPRや近々施行されるAI法によってベンダーの義務が高まる中でも、欧州は10%台半ばの成長を続けています。ドイツのミッテルスタンド企業は、国境を越えたソブリン・クラウドの導入を進めています。フランスの公共機関は、市民データに関する法令を遵守するため、隔離された地域でアナリティクスを実行しています。ベンダーのロードマップには「EUトラステッド・ゾーン」のラベルが貼られ、欧州大陸の規制を反映しています。デジタルスキルの南北格差は依然として存在するが、EUが資金を提供する再教育プログラムが格差を是正し、着実な普及を支えています。

ラテンアメリカ、中東・アフリカは、2030年までに拡張アナリティクス市場の10%弱を占めると予測される、後発のビジネスチャンスです。モバイルファーストのビジネスモデル、フィンテックの普及率上昇、銀行口座を持たない人口の増加により、信用スコアリングや不正検知に関する分析ニーズが高まっています。サンパウロ、リヤド、ヨハネスブルグでクラウドリージョンを立ち上げることで、レイテンシーを低減し、データ常駐ルールに対応し、ROIが顕在化した時点で本番ワークロードに移行するパイロット予算を確保します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複数構造データの分析需要の高まり

- セルフサービスBIとデータ民主化の推進

- クラウドサブスクリプションによる中小企業の取り込み

- ジェネレーティブAIを組み込んだアナリティクス・スイート

- データ主権に向けたエッジ層の展開

- SaaSコパイロット主導の組み込み分析マネタイゼーション

- 市場抑制要因

- データプライバシーとセキュリティへの懸念

- 人的代替に対する労働力の不安

- プロンプトエンジニアリングのスキル格差

- GPUの希少性と推論コストのインフレ

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- 電気通信とIT

- 小売・消費財

- ヘルスケアとライフサイエンス

- 製造業

- メディアとエンターテイメント

- 政府および公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- Salesforce Inc.(incl. Tableau)

- SAP SE

- International Business Machines Corp.

- QlikTech International AB

- Google LLC(Looker)

- Oracle Corporation

- SAS Institute Inc.

- TIBCO Software Inc.

- ThoughtSpot Inc.

- MicroStrategy Inc.

- Sisense Inc.

- GoodData Corp.

- Alteryx Inc.

- Domo Inc.

- Zoho Corporation(Zoho Analytics)

- Amazon Web Services-QuickSight

- Yellowfin BI

- Board International

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日