イマーシブVR:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Immersive Virtual Reality - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851563

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

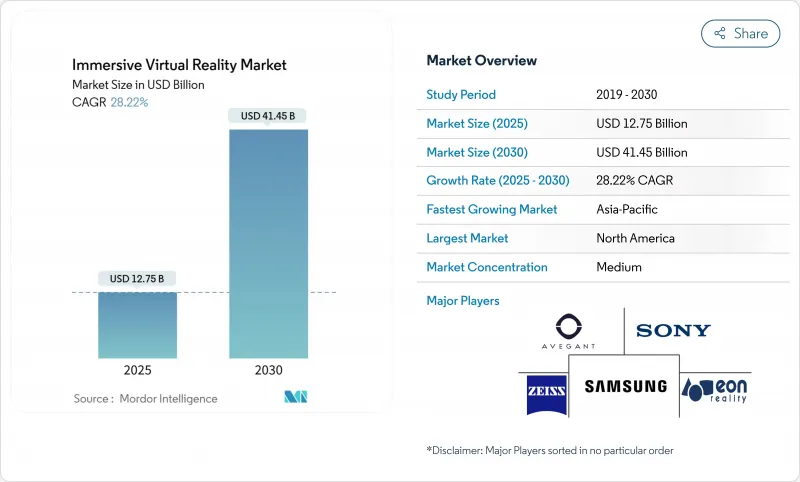

没入型バーチャルリアリティ市場規模は2025年に127億5,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは28.22%で、2030年には414億5,000万米ドルに達すると予測されます。

特に、航空宇宙飛行シミュレーション、防衛パイロット訓練、規制対象のヘルスケア治療において、企業がパイロットプログラムから大規模な展開に移行するにつれて、商業需要が拡大しています。ヘッドマウントディスプレイは、依然として支配的なデバイスのフォームファクターであるが、PCやコンソールの必要性を排除したテザリング不要のセットアップを重視する購入者が多いため、スタンドアロン型が最も急速に加速しています。北米が支出の主導権を維持しているが、中国政府の標準化イニシアチブを背景にアジア太平洋がより急速に成長しており、2024年には100以上の大規模なVR設置が開始されます。勢いは企業のROI指標にも表れており、Walmartはトレーニング時間を96%短縮し、Boeingは配線工程指導を75%削減しました。クラウドストリーミングやAI主導のアダプティブコンテンツのようなソフトウェア提供の進歩は、ハードウェアの価格摩擦を緩和するのに役立つが、半導体や高純度石英の供給サイドの乱高下は、コンポーネントコストを引き上げています。

世界の没入型バーチャルリアリティ市場の動向と洞察

航空宇宙・防衛訓練におけるVRの利用

国防機関では、没入型シミュレータをコア・カリキュラムに組み込んでいます。米国空軍はPilot Training Transformationイニシアチブの下で225台のVRデバイスを配備し、Mass Virtualは関連契約で6,700万米ドルを確保しました。ロッキード・マーチンとRed 6はTF-50訓練機に拡張オーバーレイを統合し、VrgineersはF-35シミュレーション能力を拡張するチェコ協定に参加しました。米連邦航空局(Federal Aviation Administration)はVertex SolutionsおよびVarjoと協力し、民間用フライトシミュレータの基準を更新しています。これらの動きは、技能習得サイクルを短縮し、実飛行燃料費を削減し、没入型バーチャルリアリティ市場の持続的成長を支えます。欧州とアジアにおける継続的な調達パイプラインは、中期的な見通しを強化します。

ゲーミングHMDによる消費者導入

世界のVRヘッドセット出荷台数は2024年に960万台に増加し、Metaが73%のシェアを占め、AppleのVision Proは3,499米ドルの価格にもかかわらず5%のプレミアムニッチを確保しました。スタンドアロンHMDは、購入者がケーブルなしで使用することを好むため、CAGR 33.20%で拡大しているが、Quest 3Sのような低価格の発売は、ホリデーシーズンの軟調さを完全には相殺できず、コンテンツの幅が価格と同じくらい重要であることを示唆しています。中国の海外ハードウェアに対する105%の関税と地域的なGPU不足は小売価格を引き上げるリスクがあるが、地方当局が資金を提供する大規模なロケーションベースのVR体験は引き続き初回ユーザーを引き付け、当面の台数成長を支えます。加速する5Gの普及とクラウド・レンダリングは性能の障壁をさらに下げ、没入型バーチャルリアリティ市場の勢いを維持します。

マルチセンサーリグの高い総所有コスト

Apple Vision Proの部品表は1,542米ドルで、マイクロOLEDディスプレイだけでコストの35%を占めています。ハリケーン「ヘリーン」は、半導体フォトリソグラフィに不可欠な高純度石英の90%を供給するノースカロライナ州の石英鉱山に被害を与え、部品価格を押し上げました。中国製ヘッドセットへの100%超の関税、さらにTSMC地震障害後のGPU不足が、消費者および企業の買収費用を押し上げています。米国の半導体工場はアジアの同業他社を35%上回る操業コストで操業しており、国内の価格上昇を抑制しています。しかし、目先の価格ショックは価格に敏感な地域での採用を抑制し、没入型バーチャルリアリティ市場の軌道を緩める。

セグメント分析

2024年の没入型バーチャルリアリティ市場規模は、ヘッドマウントディスプレイが86%の売上シェアを獲得し、圧倒的な強さを見せた。スタンドアロン型が最も急速に拡大し、2030年までのCAGRは33.20%と予測されます。MetaのQuestラインは引き続き出荷台数の73%を占めているが、299米ドルのQuest 3Sはホリデー需要に火をつけることができませんでした。ワイヤレスストリーミングのレイテンシーが縮小したため、テザーリグは人気を失いつつあり、専用ハードウェアがより手頃な価格で高性能になったため、スマートフォンのシェル型ビューアーは後退しています。

ジェスチャー・トラッキング・アクセサリーやハプティック・グローブは、正確な手の動きを必要とする企業向けトレーニング・プログラムで人気を集めています。メタ、ソニー、マイクロソフトが触覚フィードバックに関する特許を申請しており、ユーザーの没入感を高めています。VRカメラは、2024年に100以上の会場を開設した中国のロケーション・ベース・エンターテイメント事業者に販売され、地域のコンテンツ・キャプチャを充実させています。石英鉱山の混乱に伴う部品不足は、すべてのデバイスクラスで部品代を引き上げる可能性があるが、ディスプレイの歩留まりとバッテリー密度の進歩により、2026年以降のコスト上昇は緩やかになると予想され、没入型バーチャルリアリティ市場への幅広いデバイスの浸透を支えます。

2024年の没入型バーチャルリアリティ市場規模は、エンターテインメントとゲームが46%のシェアを維持した。しかし、ヘルスケアは最も急成長を遂げており、FDAやCEによる承認によって償還の道が開かれるため、2030年までのCAGRは29.42%になると推定されます。RelieVRxとDeepWell DTxの承認は、治療用コンテンツを疼痛管理とメンタルヘルスに導入し、このセグメントを実験的領域から処方領域へと移行させる。

防衛と航空宇宙は、すでに225の米空軍訓練ユニットが実戦配備されていることからもわかるように、大規模なシミュレーターの調達を続けています。ルフトハンザやCAEのような自動車会社は、乗組員の誘導やコックピットの習熟に混合現実を適用し、建築スタジオは設計の欠陥を早期に特定するためにホログラフィック・ウォークスルーを活用しています。小売業では、コンテンツ・コストやヘッドセットの衛生面の懸念から、まだ試行錯誤が続いています。製造業やBPのようなエネルギー大手は安全モジュールを展開し、ヘルスケアの検証効果が隣接するセクターにも浸透していることを示しています。

没入型バーチャルリアリティ市場レポートは、デバイス(ヘッドマウントディスプレイ[HMD]、ジェスチャートラッキングデバイス、触覚フィードバックデバイス、VRカメラ)、エンドユーザー産業(エンターテインメントとゲーム、航空宇宙と防衛、ヘルスケア、教育とトレーニング、その他)、コンポーネント(ハードウェア、ソフトウェア、サービス)、没入型(完全没入型、半没入型、非没入型)、地域別に分類されています。

地域分析

北米は2024年の売上高シェア38%で引き続き没入型バーチャルリアリティ市場をリードしています。米国企業は大規模なパイロット訓練予算とヘルスケア償還パイプラインの恩恵を受けているが、半導体製造コストの上昇がアジアの競合他社に比べてハードウェア価格を引き上げています。この地域は、クラウドインフラと5Gの展開を活用して、デバイスコストの障壁を相殺できるリモートレンダリングソリューションを試験的に導入しています。ウォルマート(Walmart)、ボーイング(Boeing)、バンク・オブ・アメリカ(Bank of America)の企業研修プログラムは、北米における実証ポイントであり、ベンダーは北米の顧客を重視しています。

アジア太平洋地域のCAGRは32.60%と最も高く、中国の構造化されたメタバース政策の枠組みや、2024年に委託された100以上の大規模VR設備に後押しされました。工業情報化省はデバイスプロトコルを調整する標準化委員会を設立し、国家映画局はVR映画館の展開を奨励しました。IDCは、地域のAR/VR支出は2029年までに105億米ドルを突破し、これは世界の支出額の26.5%に相当すると予測しています。日本と韓国は、教育やスマート製造のパイロットに対する政府補助金を通じて勢いを増し、インドの費用効率の高い開発者プールは、ローカライズされたコンテンツ制作を加速させる。TSMCの地震や台風による石英の破損のような自然災害リスクは依然として操業上の懸念事項ではあるが、部品サプライチェーンへの近接性は輸送の遅れを軽減するのに役立っています。

欧州は、欧州委員会のバーチャルワールド・ロードマップや、複数年の国家資金援助を受けている60社からなるドイツのXR-Interactionネットワークに支えられ、戦略的な中間に位置しています。仮想現実・拡張現実産業連合(Virtual and Augmented Reality Industrial Coalition)は、2025年までに欧州で86万件の新規雇用が生まれると予測しており、米国や中国のエコシステムに対抗する政治的意志を示しています。ロンドン・スクール・オブ・エコノミクスは、産業界の専門知識を結集する「メタバースのためのエアバス」を提唱し、BMW、IKEA、ボッシュなどの企業は、相互運用可能なデジタル・ツインの実験を行っています。為替変動やプライバシールールの厳格化によって消費者の利用が遅れる可能性はあるが、標準や倫理に関する国境を越えたコラボレーションは長期的な地域競争力を強化し、没入型バーチャルリアリティ市場への欧州の貢献を持続させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 航空宇宙・防衛訓練におけるVRの利用

- ゲーミングHMDによる消費者導入

- 政府出資によるVRヘルスケア治療のパイロット試験

- 遠隔コラボレーションのための企業メタバースプラットフォーム

- VR教育におけるAIを活用した適応学習

- クラウドレンダリングによるVRストリーミングがハードウェアの障壁を下げる

- 市場抑制要因

- マルチセンサーリグの高い総所有コスト

- コンテンツの希少性とエコシステムの断片化

- 待ち時間による乗り物酔いがセッションの長さを制限する

- バイオメトリクスと視線分析に対するプライバシーの懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- デバイス別

- ヘッドマウントディスプレイ(HMD)

- スタンドアロンHMD

- テザーHMD

- スマートフォンベースHMD

- ジェスチャー・トラッキング・デバイス

- ハプティック・グローブ

- モーションコントローラ

- 全身スーツ

- 触覚フィードバック装置

- VRカメラ

- ヘッドマウントディスプレイ(HMD)

- エンドユーザー業界別

- エンターテインメントとゲーム

- 航空宇宙・防衛

- ヘルスケア

- 手術と医療トレーニング

- リハビリ療法

- メンタルヘルスと疼痛管理

- 教育およびトレーニング

- 自動車・運輸

- アーキテクチャ、エンジニアリング、建設(AEC)

- 小売とeコマース

- その他の産業

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 没入タイプ別

- 完全没入型

- 半没入型

- 非没入型

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 北米

第6章 競合情勢

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms Inc.(Oculus)

- Sony Corporation

- HTC Corporation

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Microsoft Corporation

- Pico Interactive(ByteDance Ltd.)

- Valve Corporation

- Varjo Technologies Oy

- HP Inc.

- Carl Zeiss AG

- Avegant Corporation

- Varjo Technologies

- Vrgineers

- Magic Leap, Inc.

- Google LLC

- Eon Reality, Inc.

- CyberGlove Systems LLC

- Ultraleap Ltd.(Leap Motion)

- Sixense Enterprises Inc.

- Vuzix Corporation

- Lenovo Group Ltd.

- Ultraleap Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日