アジア太平洋地域のベビーフード包装:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

APAC Baby Food Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851507

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

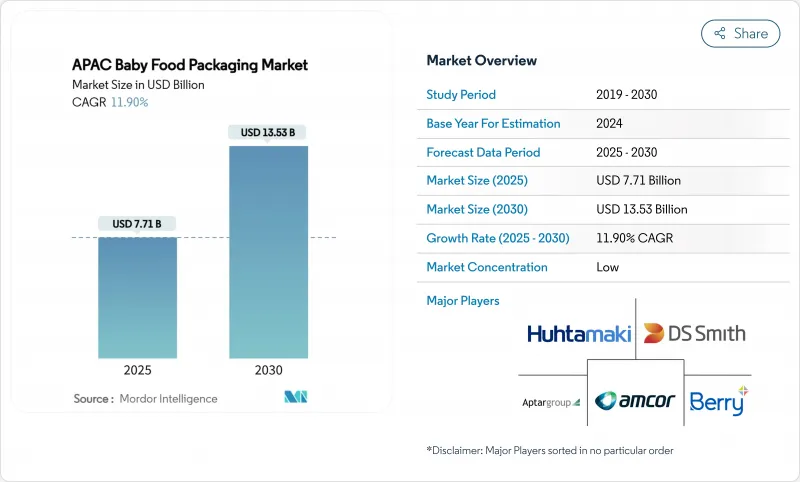

アジア太平洋地域のベビーフード包装市場規模は2025年に77億1,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは11.90%で、2030年には135億3,000万米ドルに達すると予測されます。

この拡大は、この地域の人口動態の勢い、強力な都市化、高級乳児栄養への嗜好の高まりを反映しています。中国の辰年に出生登録が増加したことで、乳児用調製粉乳の超高級品の売上は44.3%増加し、H&Hグループはこの価格帯で15.6%のシェアを獲得しました。素材の革新も成長の起爆剤です。プラスチックは2024年に46.7%の売上シェアを維持するが、バイオプラスチックがCAGR18.4%と最も急速に伸びており、2025年に予定されているネイチャーワークスのタイにおける6億米ドルのIngeo PLAコンプレックスに支えられています。コンビニエンス向けパウチのシェアはすでに33%を占めており、CAGR 15.9%で成長しています。地理的な集中は依然として顕著で、中国が35%のシェアを占める一方、インドは2030年までのCAGRで最も速い14%を記録しています。離乳食用パッケージのeコマース販売はCAGR19.4%で加速し、破損や寸法重量を最小限に抑えた、出荷に耐える軽量フォーマットへの軸足を余儀なくされます。

アジア太平洋地域のベビーフード包装市場動向と洞察

包装ベビーフードおよび乳児用調製乳の需要拡大

2024年の中国の乳児用調製粉乳部門は、外国ブランドが8%の売上成長を記録し、スーパープレミアム層が37%のシェアを確保したため、底堅さを維持した。APACの都市部の親は、安全性、保存期間の延長、優れた栄養を保証する製品を好み、多層バリアフィルムと高級仕上げへの需要を促しています。世代間の富の移動により、ミレニアル世代の購買力は、自家製の代替品よりも利便性と認知された品質を優遇しています。都市と農村の格差は依然として残っているが、大都市中心部は高密度の需要集積地となっています。

都市部の共働き世帯の増加

共働き世帯は、慌ただしい日常をサポートするパッケージを重視します。スパウト付きパウチは、外出先での授乳、簡単な再封、散らかりの軽減を可能にし、親の期待に沿う。韓国とシンガポールの豊かさは、プレミアムでポーションコントロールされたパックの採用を加速させ、ベトナムとインドネシアは女性の労働参加率の上昇に伴い、この傾向を反映し始めています。そのためブランドは、人間工学に基づいた形状、ソフトタッチのラミネート加工、片手で使えるクイックオープン・クロージャーを優先しています。

使い捨てプラスチックの厳格な禁止

インドでは、2025年までに多くの硬質カテゴリーで30%のリサイクル含有率を義務付けることになっており、研究開発と認定サイクルの加速化を余儀なくされています。生産者は、認証されたPCR樹脂のコスト増と、移行と臭気に関する厳しい仕様に直面します。シンガポールとインドネシアの並行措置は、多国籍サプライチェーンに複雑さをもたらし、異なる遵守期限を両立させなければならないです。

セグメント分析

2024年のアジア太平洋地域のベビーフード包装市場は、プラスチックが46.7%の売上高シェアを占めました。しかしバイオプラスチックは、タイの投資促進体制とカーボンニュートラルに関する多国籍ブランドの誓約に支えられて、2030年までのCAGRが18.4%となっています。ネイチャーワークスとSKCの生産能力が石油系ポリマーとのコスト差を縮小するため、バイオプラスチックのアジア太平洋地域のベビーフード包装市場規模は最も急速に成長すると予想されます。タイとベトナムでは政府補助金により資本金の敷居が下がり、バイオベースのPLAとPBATフィルムは加工性の向上により従来のフレキシブルプラスチックと同等の耐熱性とシール性を持つようになりました。

いくつかの新興国では、価格への敏感さがまだ普及を制限しているが、プレミアム・ブランドやオーガニック・ベビーフード・ブランドは、ブランド・ストーリーとしてコンポスタブル・パックを使用しています。ガラス缶は高級贈答品に使われているが、その重さと壊れやすさからeコマースでの競争力は低下しています。金属缶の需要は、より軽量なバリア・ラミネートに取って代わられつつあります。板紙は、しばしばバイオバリアコーティングと組み合わされ、高級二次パックのニッチを維持しています。

2024年のアジア太平洋地域のベビーフード包装市場ではパウチが33%のシェアを占めています。CAGRは15.9%と予測され、幼児の自立授乳をサポートするスパウト付きデザインに後押しされています。したがって、パウチのアジア太平洋地域のベビーフード包装市場規模は、硬質フォーマットよりも急速に拡大しています。ペットボトルは、レディ・トゥ・ドリンクの粉ミルクにとって引き続き重要であるが、SIGやテトラのシステムは現在、より低いカーボンフットプリントを謳う単一素材のフレキシブルと競合しています。金属缶は、重量の問題から棚に並べられる魅力を失いつつあり、クラブ店舗では、同様のバリアレベルを提供するフィットメントのスタンドアップパウチに取って代わられつつあります。

メーカーは、パウチのロジスティクス上の利点を高く評価しています。小売業者は、消費者がより軽いフォーマットを受け入れることで、棚の密度を上げ、セルスルーを改善することができます。インドネシアとフィリピンでは、持続可能性への懸念よりも使い捨ての手頃さが優先されるため、小袋は依然としてコスト効率の高い選択肢となっています。瓶は、高級オーガニックピューレ用として存続しているが、ガラス製よりも軽量のPET製が動向しています。

アジア太平洋地域のベビーフード包装市場レポートは、素材別(プラスチック、板紙、金属、ガラス、バイオプラスチック)、パッケージタイプ別(ボトル、金属缶、カートン、その他)、製品別(乾燥ベビーフード、液体ミルク、粉ミルク、その他)、年齢層別(0~6ヵ月、6~12ヵ月、1~2歳、2~3歳)、流通チャネル別(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、その他)、地域別に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 包装ベビーフードおよび乳児用調製粉乳の需要拡大

- 都市部の共働き世帯の増加

- 組織小売とeコマースの拡大

- ブランド主導のコンビニパウチ業態へのシフト

- バイオベース包装ラインへの政府補助金

- OEMによる社内フレキシブル・コンバーティング能力への投資

- 市場抑制要因

- 使い捨てプラスチックに対する厳しい禁止措置

- 食品用樹脂の価格変動

- ベビーフードの家庭料理に対する文化的嗜好

- 東南アジア新興経済圏のリサイクル・インフラ格差

- サステナビリティ動向

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 板紙

- 金属

- ガラス

- バイオプラスチック

- パッケージタイプ別

- ボトル

- 金属缶

- カートン

- 瓶

- その他

- 製品別

- 乾燥ベビーフード

- 液体調製乳

- 粉末調製乳

- スナックとフィンガーフード

- その他

- 年齢層別

- 0-6ヵ月

- 6-12ヵ月

- 1-2歳

- 2-3歳

- 流通チャネル別

- スーパーマーケット/ ハイパーマーケット

- コンビニエンスストア

- 薬局・ドラッグストア

- オンライン小売

- その他

- 国別

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- その他アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Huhtamaki Oyj

- Berry Global Inc.

- Aptar Group Inc.

- Winpak Ltd.

- Tetra Laval

- Constantia Flexibles

- Uflex Ltd.

- DS Smith Plc

- Ball Corporation

- Mondi Group

- SIG Combibloc

- Sealed Air Corp.

- Toyo Seikan Group

- Sonoco Products Co.

- Gualapack SpA

- ProAmpac LLC

- Takigawa Corporation

- Visy Industries

- Nihon Yamamura Glass Co.

- Shenzhen Beauty Star Co.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日