|

市場調査レポート

商品コード

1851506

ベビーフード包装:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)Baby Food Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ベビーフード包装:市場シェア分析、産業動向&統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月06日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

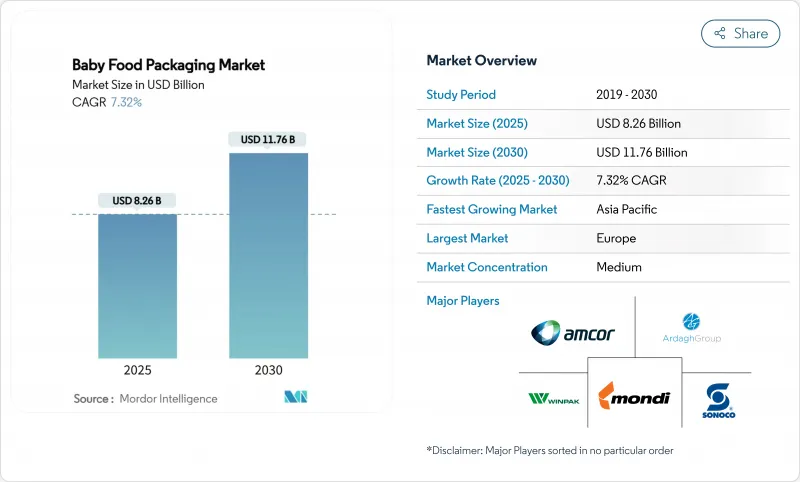

ベビーフード包装の市場規模は2025年に82億6,000万米ドル、2030年には117億6,000万米ドルに達し、CAGR 7.32%で成長すると予測されています。

この成長率は、都市部の家庭がすぐに食べられる形式を求め、規制当局が乳幼児の安全に関する厳格な規則を課し、コンバーターが消費者との対話を可能にしながら賞味期限を延ばすスマート素材を展開するにつれて、より広範な食品包装カテゴリーを上回っています。乳幼児用樹脂のプレミアム価格耐性は安定しており、サプライヤーはコンプライアンス・コストを価格に転嫁できる一方、拡大生産者責任(EPR)プログラムはリサイクル可能なラミネートやバイオベースのラミネートの需要を促進しています。2025年から2030年にかけても、スパウト付きパウチ、無菌充填ライン、AIを活用したトレーサビリティは、ベビーフード包装市場において、高業績ベンダーとコモディティの競合他社を分ける極めて重要なイノベーションの最前線であり続けると予想されます。世界的な樹脂の変動とDIYピューレの動向がカテゴリーの勢いを弱める中、医薬品グレードのスパウトとバリアフィルムに関するサプライチェーンの規律強化は引き続き不可欠です。

世界のベビーフード包装市場の動向と洞察

利便性がベビーフード用パウチの普及を牽引

スパウト付きパウチは、軽量、持ち運びやすさ、散らからない分注によりガラス瓶に取って代わり、ベビーフード包装市場で30%以上のシェアを確保しています。ミレニアル世代の親は、リシーラビリティと破損リスクの低減を決定的な利点とみなし、価格プレミアムとリピート購入を支持しています。耐熱性ラミネートは、ホットフィル、レトルト、高圧低温殺菌を可能にし、保存料フリーの保存安定性を実現します。ブランドのケーススタディでは、特にオーガニックピューレにおいて、パウチフォーマットに切り替えた後に売上が二桁上昇したことが示されています。これらの要因が相まって、このセグメントがベビーフード包装市場の最大かつ最速の成長エンジンであることを裏付けています。

都市部の共働き世帯は時間節約フォーマットを求める

密集した大都市では、共働きの親が、下ごしらえや洗い物の手間を省く、すぐに食べられるパッケージに買い換えます。ワンス・アポン・ア・ファームはこの需要に応えるため、自動化ラインを2020年の3倍の週120万パックに拡張しました。eコマースの普及は、パウチや強化カートンがガラスよりも小包を扱う際の衝撃に強いため、この動向を増幅させる。価格プレミアムは20~30%に達するもの、弾力性は依然良好で、家庭は包装の利便性を無形の時間節約と同一視するため、ベビーフード包装市場には持続的な追い風となります。

プラスチックの持続可能性への反発と法規制

カリフォルニア州、メイン州、オレゴン州、コロラド州のEPR法は、生産者に対し、リサイクルシステムの資金を提供し、回収のための設計基準を満たすことを義務付けています。EUの包装・梱包廃棄物規制は、さらに2030年までにリサイクル率30%を義務付けています。食品用リサイクルPPの生産能力は、リサイクルポリマー総生産量の10%近くにとどまっており、供給は逼迫し、コストは上昇しています。リサイクル可能性や堆肥化可能性を証明できるブランドは消費者の信頼を得るが、従来の多層フォーマットは陳腐化の加速に直面し、ベビーフード包装市場全体の当面の利幅を圧迫しています。

セグメント分析

プラスチックは、広範な加工インフラを反映して、2024年には26.7%の売上シェアを維持するが、規制当局とブランドが炭素削減目標を強化するにつれて、バイオプラスチックが最も速い9.7%のCAGRを記録します。ブラスケムの使用済み食用油由来のバイオサーキュラーポリプロピレンは、ラインの切り替えを容易にするドロップイン代替品を提供します。ADBioplastics社は、ウェットタイプのベビー用ピューレに適した100%堆肥化可能な樹脂を商品化しました。バイオポリマーを早期に採用した企業は、EPRクレジットとマーケティング上の優位性を確保し、従来のプラスチックが規模とコストの優位性を維持する一方で、バイオポリマーを戦略的ヘッジとして位置づけています。

コンバーターはバイオポリマーのサプライヤーと長期的な引き取り交渉を行い、CPGはラベルのデザインを変更して使用済みであることを強調します。数量が増加するにつれ、規模の経済がコスト差を縮め、バイオプラスチックがベビーフード包装市場にさらに定着していくと予想されます。

地域分析

欧州は、リサイクル可能な設計に報い、化学的危険性を罰する進歩的な規制に後押しされ、2024年の売上高で25.8%のリードを維持した。2025年1月のBPA禁止令は、早急な改良を迫り、適格な材料とコンプライアンス文書を持つサプライヤーにビジネスを誘導します。ドイツとフランスには持続可能なパッケージングの研究開発拠点があり、英国ではトレーサビリティ・チップを組み込んだスマート・パウチ入りのプレミアム・オーガニック・ピューレへの需要が持続しています。

アジア太平洋は、2030年までのCAGRが最速の7.8%を示します。中間層の所得増加と都市部のライフスタイルが利便性重視のSKUを加速させ、この地域をベビーフード包装市場にとって最大の数量増加源と位置づける。中国の乳児用調製粉乳リバウンドH&H Groupは2025年第1四半期に44.3%の増収を記録し、以前の安全性不安の後、ブランド栄養への信頼が再び高まっていることを示します。インドのBPAフリー義務化は、AmcorによるPhoenix Flexiblesの2,000万米ドルの買収と一致。日本と韓国は、消費者の安全性確認志向を反映し、デュアルQRトレーサビリティの先駆者となります。

北米は、FDAの規則が厳しく、eコマースが広く普及していることから、依然として高価値の舞台です。4つの州でEPR法が制定され、ブランドはリサイクル資金を調達することが義務付けられ、単一素材ラミネートの迅速な採用が推進されます。2022年の粉ミルク不足は、国内の生産能力投資を促進した:ボビーのオハイオ州の工場は、現在、9万平方フィートの広さで、厳格な微生物学的管理の下、缶入り粉ミルクと粉末粉ミルクを生産しています。カナダの各州のEPRネットワークは、フレキシブル・フォーマットとリジッド・フォーマットを問わず、リサイクルに配慮した設計を奨励し、着実な技術革新を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性主導の離乳食パウチ採用

- 都市部の共働き世帯が求める時間節約フォーマット

- 乳幼児安全規制の強化が高級包装を拡大

- 台頭する無菌スパウトパウチ充填ライン

- リサイクル可能性に対する拡大生産者責任インセンティブ

- AIによるパーソナライズド栄養パックのデザイン・イノベーション

- 市場抑制要因

- プラスチックの持続可能性への反発と法規制

- BPA/化学物質コンプライアンスコスト圧力

- 医薬品グレードスパウト樹脂の供給ボトルネック

- ベビーフードのDIY動向がパッケージ需要を減少させる

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- 材料別

- プラスチック

- 板紙

- 金属

- ガラス

- バイオプラスチック

- 包装タイプ別

- ボトル

- カートン

- 瓶

- パウチ

- バッグインボックス

- 製品別

- 液体調製乳

- 乾燥ベビーフード

- 粉末調製乳

- 調理済みベビーフード

- ベビースナック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amcor PLC

- Tetra Laval Group

- Mondi Group

- Berry Global Inc.(incl. former RPC)

- Silgan Holdings Inc.

- Sonoco Products Company

- Ardagh Group

- Winpak Ltd

- DS Smith PLC

- SIG Combibloc Group

- Cheer Pack North America

- Gualapack Group

- Scholle IPN

- UFlex Ltd

- ProAmpac LLC

- Huhtamaki Oyj

- AptarGroup Inc.

- Plastipak Packaging Inc.

- Crown Holdings Inc.

- Sealed Air Corp.