|

市場調査レポート

商品コード

1851034

オーバーザトップ(OTT):市場シェア分析、業界動向、統計、成長予測(2025年~2030年)Over The Top (OTT) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| オーバーザトップ(OTT):市場シェア分析、業界動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月23日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

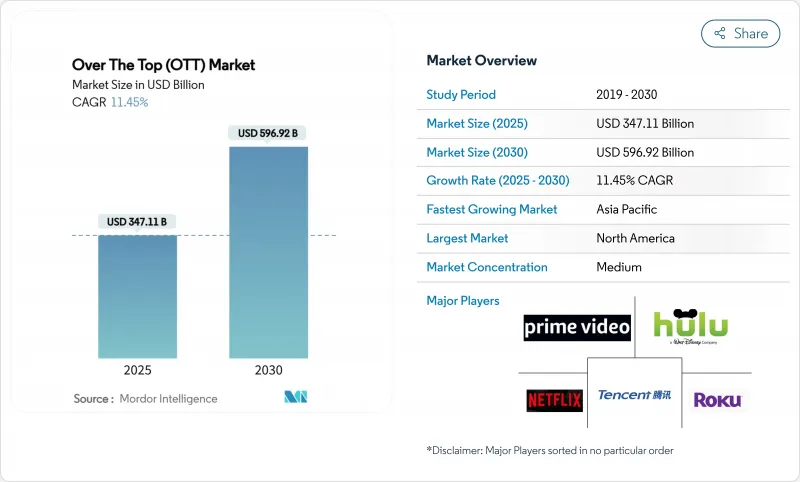

概要

OTT市場規模は2025年に3,471億1,000万米ドルと推計され、2030年には5,969億2,000万米ドルに達すると予測されます。

これは、接続性の向上、デバイスの普及、広告の移行が加速し、オンライン動画が世界のエンターテインメントの中心へと押し上げられ続けているためです。

成長の勢いは、フルHDや4Kストリーミングを主流家庭にもたらすブロードバンドのアップグレードにかかっており、ユビキタスなスマートフォンが通勤時間や休憩時間の視聴時間を増加させる。アドレサブル・ターゲティングと成果ベースの指標に魅せられた広告主は、リニアTVの予算を再配分し、プラットフォーム全体の収益のパイを広げています。ライバルの台頭は、スポーツの生中継、プレミアム・スクリプトのフランチャイズ、ユーザー生成クリップを単一のインターフェイスに統合するサービスを後押しし、同時に顧客の期待を高め、収益化を多様化させています。既存の放送局は、リニアとストリーミングの間の歴史的な壁を効果的に取り除き、深い番組ライブラリを活用したDTC(Direct-to-Consumer)の立ち上げを加速させています。一方、インターフェイス、吹き替え、字幕のローカライゼーションは、コンテンツを文化的に共鳴させることで、リテンションを静かに向上させています。

世界のオーバーザトップ(OTT)市場動向と洞察

通信事業者とOTTのバンドル:新興市場における成長の鍵

携帯電話事業者とストリーミング・プロバイダーの提携は、プリペイド・データパックにエンターテインメントを組み込むことでOTT市場を拡大し、両者の獲得コストを下げています。インドネシアのTelkomselとCatchplay+の提携は、ユビキタスな4Gカバレッジを利用して、限られた固定回線リーチを迂回し、ストリーミングの初回普及率を拡大すると同時に、通信事業者のデータ使用量を増加させています。モバイル・トップアップに統合された価格設定は、不本意な解約を減らし、現地の嗜好に素早く適応するレコメンデーション・エンジンにトランザクションのインサイトを供給します。通信事業者は、音声配信のマージン縮小を緩和する収益増の恩恵を受け、プラットフォームは価格に敏感なユーザーの間で迅速な規模拡大を実現します。

スポーツ放映権のインフレ:プレミアム経済の再構築

NBAがESPN、NBCUniversal、Amazonと結んだ11年間で760億米ドルのメディア契約は、ライブイベントの戦略的価値が高まっていることを示しています。ESPN、FOX、ワーナー・ブラザース・ディスカバリーのコンソーシアムのようなジョイント・ベンチャーは、リスクを分散しながらもポートフォリオの幅を保つことができます。また、バリュエーションが上昇することで、地域スポーツやニッチスポーツへの関心が高まり、放映権のプレミアムが低くても視聴者を維持できるため、マージンを損なうことなくコンテンツカレンダーを埋めることができます。シーズンパス、ペイパービュー、バンドルされたフラッグシップの段階的な提供は、カジュアルな視聴者のための広範なパッケージを維持しながら、スーパーファンを収益化します。

コンテンツ獲得コスト:収益性の課題

大型タイトルの入札合戦の激化は、特に中規模プレイヤーの利幅を圧迫しています。スタジオは現在、フランチャイズの可能性、商品化可能性、クロスプラットフォームゲーム化など、プロジェクトを評価する厳しい許可基準を設けており、ファーストウィンドウストリーミング以上のリターンを確保しています。また、AIを活用した需要予測により、開発の早い段階で反響の低いコンセプトのフラグを立てることで、サンクコスト・リスクを軽減しています。加入者数よりも営業利益率を重視する投資家が増えており、経営陣は規律ある資本配分を行うようになっています。

セグメント分析

AVODとFASTは、2024年のOTT市場規模の13%を占める。このセグメントは2030年までCAGR13.4%で成長すると予測され、OTT市場全体の成長率を著しく上回る。Netflixの広告階層は、開始1年で新規登録のかなりの部分を獲得しました。測定基準が強化されたことで、広告主の信頼が高まり、プレミアムSVODバンドルが損なわれることなく、より広範なオリジナル枠に資金を供給する充填率の向上が促進されます。プラットフォームは、広告がユーザー一人当たりの平均収入を増加させる一方、サブスクリプションが基本収入を確保するという二重の収入源から利益を得ています。これと並行して、FASTチャンネルはディープ・ライブラリーを無駄のないリニアスタイルの番組に再利用し、チャンネル視聴の習慣があるユーザーにアピールすることで、コンテンツの償却コストを削減します。

AVODの継続的な牽引は、可処分所得が純粋なサブスクリプションの採用に制約を与える新興市場において、アクセス可能なユーザーベースを拡大するため、OTT業界全体にとって決定的なものとなります。ハイブリッドのマネタイズが成熟するにつれ、カジュアルな視聴者向けの広告付き無料モデル、低予算の視聴者向けの割引広告付きライトモデル、最大の利便性を求める世帯向けの広告なしプレミアムモデルなど、段階的なエントリーポイントが出現します。13.4%という予測ペースを考えると、広告付きストリーミングは将来のコンテンツ投資でより大きなシェアを占めるようになり、競合ツールキットにおける重要性が高まる。

地域分析

北米は2024年の売上高の37%を占め、ブロードバンドの普及とコードカットの習慣が定着した恩恵を受けています。現在では、新規加入者の増加よりもARPUの上昇によって成長が左右されるようになっており、プラットフォームは、パスワード共有サーチャージ、値上げ、知覚価値を高めるバンドルサービスの導入を推進しています。ジョイントベンチャーは、米国反トラスト法(反トラスト法)の精査に直面し、巨大合併は遅れるかもしれないが、コンテンツライセンシングは戦術的に強化され、共有されたエコシステム内でも個々のブランドアイデンティティは維持されます。NFL、NBA、MLBといったスポーツの放映権料は、マーチャンダイジングや劇場興行といった多角的な収入源を必要とするマージンプレッシャーを高めているもの、継続的な粘り強さを保証しています。

アジア太平洋地域は、スマートフォンの普及と低コストのデータ通信によって視聴時間が増加するため、2025~2030年のCAGRが10.3%と最も速い地域となります。インドのJioCinemaやテンセントが支援するWeTVのような土着のプラットフォームは、現地の言語やマイクロペイメント・オプションを中心にインターフェイスを構築し、さまざまな所得層でエンゲージメントを深めています。国際的な大企業は、地域固有のオリジナル番組、つまり短いシーズンやアンソロジーのフォーマットで対応します。通信事業者との提携、プリペイドカードのバンドルプラン、キャッシュバウチャーは、クレジットカードの普及格差を緩和し、銀行が利用できる視聴者を広げます。

ラテンアメリカと中東・アフリカは、合わせて2024年の売上高の15%未満にとどまるが、マクロ経済状況が安定し、若年人口が消費年齢に達するにつれて、大きな余地があります。TelevisaやMBCなどの地域放送局は、広告主の資金を国内エコシステム内に留めるハイブリッドAVODモデルを通じて、レガシー・ライブラリーを近代化します。モバイルウォレット、現金トップアップ、通信事業者の課金にまたがる決済イノベーションは、リーチをさらに拡大します。光ファイバーと5Gの展開が勢いを増すにつれて、これらの地域は今後10年間で、世界のOTT市場の収益への寄与を伸ばす可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 南・東南アジアで低ARPU加入者の増加を加速する通信事業者とOTTのバンドル・パートナーシップ

- 北米および欧州におけるD2C OTTのプレミアム価格設定を牽引する、記録的なライブスポーツ・メディアの権利インフレ

- コネクテッドTVの広告需要シフトが米国と英国のAVODとFASTの収益成長を促進

- 政府による国内コンテンツ割当(EU30%ルールなど)が地元オリジナルの消費を刺激する

- 市場抑制要因

- コンテンツ獲得コストの増大が成熟したSVOD市場の収益性を悪化させる

- 北米におけるサブスクリプション・スタッキングの中で高い解約率

- 業界エコシステム分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因がOTTおよびテレビ業界に与える影響

第5章 市場規模と成長予測

- サービスタイプ別

- SVOD

- AVOD

- TVOD

- ハイブリッド(サブスクリプション+広告)

- デバイスプラットフォーム別

- スマートフォンとタブレット

- スマートテレビとコネクテッドテレビ

- ノートPCとデスクトップPC

- ストリーミング・メディア・プレーヤー

- その他

- コンテンツジャンル別

- エンターテイメントと映画

- スポーツ

- ニュースと情報

- 教育と学習

- その他(ドキュメンタリー、リアリティ)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- Strategic Developments

- Vendor Positioning Analysis

- 企業プロファイル

- Netflix Inc.

- Google LLC(YouTube)

- Amazon.com Inc.(Prime Video)

- The Walt Disney Company(Disney+& Hulu)

- Tencent Holdings Ltd(Tencent Video)

- Apple Inc.(Apple TV+)

- Warner Bros. Discovery(Max)

- Comcast Corp.(Peacock)

- Paramount Global(Paramount+)

- DAZN Group Ltd.

- Roku Inc.

- PCCW Media Group(Viu)

- Baidu Inc.(iQIYI)

- Alibaba Pictures(Youku Tudou)

- Zee Entertainment(ZEE5)

- Viacom18 Media(JioCinema)

- MBC Group(Shahid)

- Canal+Group(myCanal)

- Rakuten Group(Rakuten TV)

- NHK World-Japan