|

市場調査レポート

商品コード

1851014

データセンターの液浸冷却:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Data Center Immersion Cooling - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| データセンターの液浸冷却:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 135 Pages

納期: 2~3営業日

|

概要

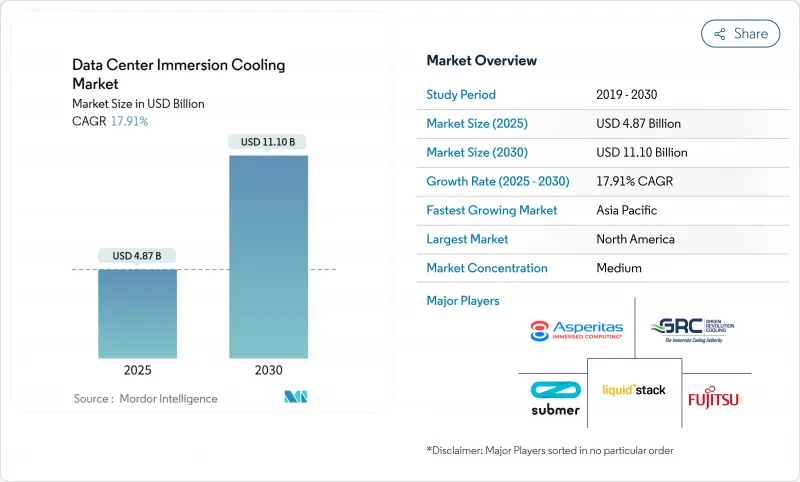

データセンターの液浸冷却市場の2025年の市場規模は48億7,000万米ドル、2030年には111億米ドルに達すると予測され、CAGRは17.91%を記録します。

この急成長は、AIや機械学習のワークロードがラックあたり50kWを超えるようになり、ラックの電力密度が急上昇していることに対する業界の反応を反映しています。オペレーターは、浸漬技術を、パフォーマンスを維持し、施設のフットプリントを縮小し、PFASベースのクーラントに関する今後の規制に準拠するためのルートと見なしています。北米では、ハイパースケール・クラウド・プロバイダーによるプロダクション・スケールの展開が採用の中心となっており、アジア太平洋では、日本、中国、南米が液冷AIクラスターを支持し、急成長を示しています。技術面では、設置が容易な単相システムが圧倒的なシェアを維持しているが、極限の密度とポンプ不要のアーキテクチャが不可欠なパイロットでは、二相設計が勝利を収めています。

世界のデータセンターの液浸冷却市場の動向と洞察

ハイパースケールデータセンターの普及

ジェネレーティブAIサービスに対する需要の急増により、大手クラウドプロバイダーは、100kWを超えるラック密度を目標とするハイパースケールサイトの新設を余儀なくされています。グーグルの液浸冷却TPUポッドの使用は、大規模プロバイダーが、建物拡張のための不動産要件と設備投資を削減するために、液体技術を標準化していることを示しています。マイクロソフト社は、ワシントン州クインシー・キャンパスで、密度の拡張が容易で、総所有コスト(Total Cost of Ownership)メトリクスが有利であるとして、生産型二相タンクを検証しました。ポートフォリオ・レベルで液浸冷却を適用すれば、オペレータは同じ設置面積に10~15倍のコンピュートを詰め込むことができ、AIサービスの収益化までの時間の短縮に直結します。ハイパースケールの導入は、1平方フィートあたりの利用率を向上させることができることが、依然として最も大きな経済的要因となっています。

AI/MLワークロードによるラックパワー密度の上昇

KDDIのコンテナ型サイトの実地データでは、単相浸漬によりサーバーラックの消費電力が43%削減され、PUEは1.07を下回っています。エネルギー制約のある地域の事業者は、電気料金の上昇や炭素税を相殺するために、このような節約を利用しています。欧州の施設では、2030年までにエネルギー使用量を11.7%削減することがEUエネルギー効率指令で義務付けられています。PUE値1.1以下を達成する液浸の能力は、実用的なコンプライアンス経路を提供します。PUE値が1.1未満を達成できる液浸技術は、現実的なコンプライアンスへの道筋を提供します。持続的なブースト周波数の向上により、1ワットあたりの演算量が増加するため、サーバーレベルでもさらなるメリットが生まれます。

5G/IoT向けエッジ・マイクロデータセンターの拡大

電気通信事業者や産業用企業は、5Gのレイテンシー目標を達成するため、エンドユーザーの近くにマイクロモジュールを展開しています。HVACインフラが限られた地域や厳しい気候の地域では、密閉された単相タンクにより、冷水プラントなしで稼働する自律型エッジノードが実現します。東南アジアにおける初期の試験運用では、従来の空冷式ラックを機能不全に陥れるような埃、湿度、温度変動にも浸漬システムが耐えられることが実証されています。

セグメント分析

2024年は単相システムが80.9%のシェアを占めたが、2030年までは二相システムが年率21.6%で増加すると予測されます。この加速は、低圧沸騰による優れた熱流除去を反映しており、パッシブコンデンサはポンプや二次ループなしで熱を除去できます。マイクロソフトのクインシーへの配備は、相変化タンクによって100kWの生産ラックを維持する方法を示しています。

特に、鉱物油や合成炭化水素が予測可能な粘性と幅広いコンポーネントとの互換性を提供する場合です。しかし、最新の1kW GPUで構築されたAIファブでは、ポンプの故障をなくし、データセンターの廃熱を地域暖房スキームに利用するため、2相セットアップを選択するケースが増えています。サプライヤがタンクの設置面積を縮小し、プリチャージカセットを導入するにつれて、学習曲線は短縮され、二相システムが将来にわたってシェアを拡大する舞台が整いつつあります。その結果、データセンターの液浸冷却市場は、単相がレガシーのリフレッシュ費用を支配する一方で、二相が極度の密度に対応した新設フットプリントを獲得するという、二本立てのエコシステムへと進化します。

合成炭化水素流体は、その低粘度と強力な材料適合性により、2024年の売上高の41.2%を占め、ほとんどの単相配備において事実上のベースラインとなっています。かつて暗号通貨の鉱山に追いやられていた鉱油は、再び主流となり、精製業者が耐用年数の延長目標を満たすよりクリーンなカットを提供するため、2030年まで18.4%の成長が予測されています。これに対し、フッ素化合物混合物はPFAS規制の下で厳しい監視の目にさらされることになり、バイオ誘導体を試験段階に押し上げる逆風となります。

ルーブリゾールのCompuZolファミリーは、170℃以上の引火点を維持しながら、熱伝導率を0.15W/m・Kまで押し上げる合成炭化水素を実証しています。TotalEnergies社のBioLife製品は、トレーサビリティのある植物由来のストックが、石油化学製品に匹敵する性能を持ちながら、EUの廃棄物規制を満たす迅速な生分解を実現することを示しています。クーラントの選択は、シールの適合性、絶縁耐力、廃棄経路を左右するため、事業者は長時間の適格性確認プログラムを実施し続け、流体サプライヤーがデータセンターの液浸冷却市場の軌跡に対する影響力を強めています。

データセンターの液浸冷却市場は、タイプ別(単相液浸冷却システム、二相液浸冷却システム)、冷却流体別(鉱油、脱イオン水、その他)、用途別(高性能コンピューティング(HPC)、エッジコンピューティング、その他)、データセンタータイプ別(ハイパースケール/自作、コロケーション/ホールセール、その他)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の売上高の44.8%を占め、ハイパースケールの設備投資と、パイロットから本番への移行を迅速に受け入れるイノベーション文化に支えられています。LiquidStack社のテキサス州の新施設は、現地でのタンク生産量を3倍に増加させ、リードタイムを短縮し、国内サプライチェーンを強化します。規定的な機器の義務付けではなく、自主的な効率性目標に焦点を当てた政策の枠組みにより、事業者は規制の遅れなしに浸漬を試行する余裕があります。

アジア太平洋地域はCAGR19.6%で最も急成長しており、政府が支援するAIスーパーコンピュータとデータ主権構想がこれに拍車をかけています。日本のKDDIは、コンテナ型の単相リグを導入した結果、PUE値が1.05に近づいたことを記録し、通信エッジの使用事例における液浸の有効性を実証しました。中国の沿岸水中データセンターの概念実証は、腐食と湿度を軽減するための浸漬に依存した斬新な設置戦略を示しています。

欧州では、規制が主な採用要因となっています。2024年のEUの持続可能性に関する情報開示要件は、事業者にエネルギーと水の使用量を削減するよう促しており、浸漬を魅力的なものにしています。オランダでは、給気温度27 °Cの上限が強制されており、空冷システムではこれを満たすことが困難なため、アムステルダムの施設では液体の改修が加速しています。デンマークのスイミングプールへの給電のような熱再利用のパイロット事業は、浸漬プロジェクトの経済性をさらに向上させ、オペレーターが熱引取契約によってコストを回収することを可能にしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールデータセンターの普及

- AI/MLワークロードによるラックパワー密度の上昇

- 空冷よりも優れたエネルギー効率とPUEを実現

- PFASフリー、バイオベースのクーラントへの規制強化

- 5G/IoT向けエッジ・マイクロデータセンターの拡大

- TDP1kWを超える液浸対応シリコンパッケージの発売

- 市場抑制要因

- 高額な初期投資と施設再設計コスト

- 断片化した規格とベンダーの相互運用性のギャップ

- フッ素系誘電体のサプライチェーン・リスク

- 保証を無効にする材料適合性の懸念

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- データセンター冷却の進化

- エネルギー消費と演算密度の指標

- 流体、プロセッサー、GPU、ラック、インフラの分解

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競合の程度

- 代替品の脅威

- 市場のマクロ経済要因の評価

第5章 市場規模と成長予測

- タイプ別

- 単相液浸冷却システム

- 二相浸漬冷却システム

- 冷却液別

- 鉱物油

- 脱イオン水

- フルオロカーボン系作動油

- 合成炭化水素流体

- バイオベースの流体

- 用途別

- 高性能コンピューティング(HPC)

- エッジコンピューティング

- 人工知能と機械学習

- 暗号通貨マイニング

- クラウドとハイパースケールデータセンター

- その他の用途

- データセンタータイプ別

- ハイパースケール/セルフビルド

- コロケーション/ホールセール

- エンタープライズ/エッジデータセンター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Fujitsu Limited

- Green Revolution Cooling(GRC)Inc.

- Submer Technologies SL

- LiquidStack Inc.

- Asperitas

- LiquidCool Solutions

- Midas Green Technologies

- Iceotope Technologies Ltd.

- Wiwynn Corporation

- DCX Ltd.

- Dell Technologies

- Intel Corporation

- Schneider Electric SE

- Vertiv Holdings Co.

- NVIDIA Corporation

- Asetek A/S

- Shell plc(Immersion Cooling Fluids)

- Cargill Inc.(NatureCool)

- 3M Company

- Chemours Company

- Molex LLC

- Hypertec Group

- Alibaba Cloud

- Tencent Cloud