外科手術用機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Surgical Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846319

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

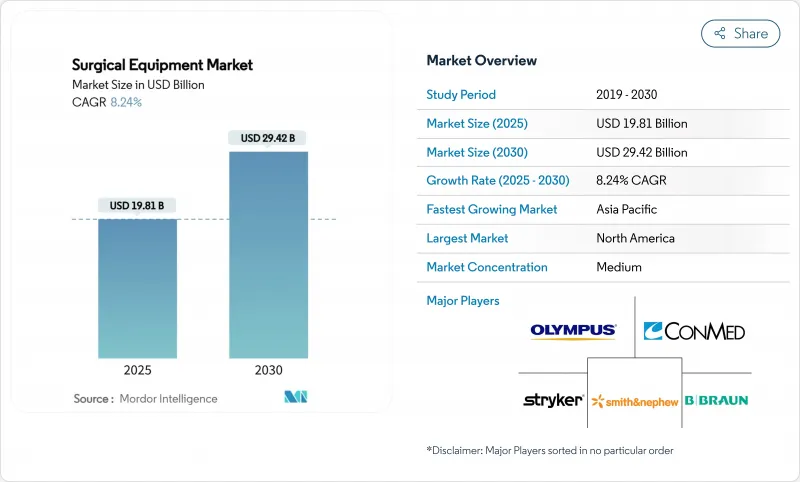

外科手術用機器の市場規模は2025年に198億1,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは8.24%で、2030年には294億2,000万米ドルに達すると予測されます。

手術件数の増加、低侵襲手技の急速な普及、外来手術センター(ASC)の存在感の高まりが見通しを強めています。臨床医がワンステップで組織を切断、密封、凝固する器具を求めているため、電動式および電気外科用器具が製品成長を牽引することになります。アジア太平洋地域は、中国とインドにおける生産能力増強と手術件数の着実な増加を反映し、地域別で最も急速な拡大を記録する見通しです。外来患者向けに設計されたコンパクトでワークフローに特化したシステムで、ニッチなイノベーターが既存ブランドに課題しているため、競合は激しさを増しています。病院やASCの資本制約により、サプライヤーは柔軟な資金調達や処置ごとの価格設定に舵を切っており、外科手術用機器市場全体の購買力学を再構築しています。

世界の外科手術用機器市場の動向と洞察

高齢化と慢性疾患の蔓延による手術件数の増加

手術件数は上昇を続けており、毎年およそ2億3,500万件の大手術が行われています。整形外科手術、心臓血管外科手術、腫瘍外科手術は、世界の人口が高齢化し慢性疾患の負担が増加するにつれて、増加した手術件数の多くを占めています。メーカー各社は、幅広い汎用セットを提供するのではなく、手術件数の多い専門分野に特化した器具を提供することで、スループットを向上させ、無駄を省くことで対応しています。整形外科手術は毎年7.2%増加しており、電動のこぎり、ドリル、ナビゲーション補助器具の需要に拍車をかけています。心血管インターベンションは年率5.8%のペースで進歩しており、画像診断と低侵襲機能を組み合わせたハイブリッド手術室への投資を促しています。その結果、日々の酷使に耐える信頼性の高い、手技に特化したシステムの持続的ニーズが高まっています。

交通事故とその他の事故の増加

交通事故による負傷や職場における外傷は、救急現場での迅速な介入を可能にする骨折固定用ハードウェア、ポータブル画像処理、ナビゲーション・システムに対する需要を高め続けています。外傷外科医は、従来のプレートやスクリューだけでなく、スクリューの配置をリアルタイムで誘導し、手術時間を短縮し、再手術を最小限に抑えることができる統合プラットフォームを求めるようになっています。機器メーカーは整形外科の中に外傷専用のセグメントを設けており、病院が大けがセンターを拡張し、外傷対応キットを在庫するにつれて、一般整形外科機器を上回る成長を遂げています。

先進手術システムの高い資本コストとメンテナンスコスト

トップクラスのロボットプラットフォームは200万米ドル以上することもあり、年間サービス契約には10~15%の追加費用がかかります。小規模の病院やASCでは、購入を先延ばしにするか、利用率に費用を連動させるペイ・パー・ユース・モデルを求めることが多いです。リース、プロフィットシェアリング、リスクプール契約により、障壁は徐々に緩和されつつあるが、資本集約型のシステムは依然として大規模な学術センターに集中しています。

セグメント分析

縫合糸、ステープラー、その他の閉鎖器具は、2024年に外科手術用機器市場シェアの38.24%を占め、専門分野全般にわたって普遍的な役割を担っていることが明らかになりました。結び目をなくす有刺縫合糸は、帝王切開の閉鎖時間を平均1分43秒短縮し、ワークフローの価値を実証しています。ジョンソン・エンド・ジョンソンのECHELON ENDOPATH Staple Line Reinforcementは、生体材料の進歩がいかに組織を保護し、漏れを減らすかを示しています。

動力および電気外科システムは、2030年までCAGR 8.57%で拡大すると予測されます。メドトロニックのLigaSure Maryland jawのような器具は、切断と血管封鎖を融合させ、手術ステップを削減し、付随的損傷を軽減します。レトラクタ、ハンドヘルド鉗子、手術用電動工具は依然として不可欠な定番品であるが、フロンティアは、エネルギー、画像、排煙を統合し、無菌領域を合理化する統合コンソールにあります。外来患者センターがスペース効率のために多機能タワーを採用するにつれて、動力装置の外科手術用機器市場規模はさらに勢いを増しそうです。

地域分析

北米は2024年の売上高の35.54%を占め、有利な償還とロボットおよびAI対応システムの早期導入が牽引しました。病院はコストプレッシャーにさらされているが、ASCはペイヤーインセンティブや患者の即日手術志向を反映して活況を呈しています。資本近代化の遅延が続いているため、機器の平均ライフサイクルが長くなっており、プロバイダーはサービス契約やレンタルモデルへと移行しています。とはいえ、米国とカナダのセンターは、次世代ロボット手術やデジタル手術の実験場であることに変わりはないです。

欧州は、強固な公的医療制度に支えられた広範な地域です。ドイツ、フランス、英国は、低侵襲手術プラットフォームの導入の先陣を切っています。新しい医療機器規制は市販後の監視を強化し、コンプライアンス・コストを引き上げつつも患者の安全性を強化しています。南欧・東欧市場はレガシー・インフラをアップグレードしており、中価格帯の多用途機器が支持されるキャッチアップ成長市場となっています。

アジア太平洋地域は、2030年までCAGR 8.83%で成長する急成長地域です。中国は現在、ロボットシアターの第2位の購入国であり、地域の予算に合わせた設計を行う国内メーカーに支えられています。日本は一人当たりの手術件数でリードしており、インドは税制優遇措置と合理化された承認によって年間15%の機器導入を目標としています。東南アジア諸国は、地方の拠点に手術室を増設しており、現場でのトレーニングやサービス保証を含む、ターンキーでバンドルされた機器パッケージへの需要を煽っています。

中東・アフリカと南米は、政府が医療予算を外科インフラにより多く割り当てるため、長期的な可能性を秘めている。ブラジルと湾岸協力会議の民間病院チェーンは、ロボットシステムをいち早く採用し、公共施設がそれに匹敵するよう努力するベンチマークを設定しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化と慢性疾患の流行による手術件数の増加

- 交通事故やその他の事故の増加

- 低侵襲手術とロボット支援手術へのシフトの加速

- 外来手術センターと外来患者ケアモデルの成長

- 使い捨て・シングルユース器具の採用増加

- 新興国におけるヘルスケアインフラと設備投資の拡大

- 市場抑制要因

- 先進手術システムの高い資本コストとメンテナンスコスト

- 厳しい規制当局の承認とコンプライアンス要件

- 熟練した外科医療従事者の不足による技術導入の制限

- 予算制約による機器アップグレードの遅れ

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(単位:米ドル)

- 製品別

- ハンドヘルド手術器具

- 鉗子・把持器

- メス&ブレード

- レトラクタ&ダイレータ

- 電動・電気手術器

- 高周波電気手術器

- 超音波およびプラズマエネルギーシステム

- 手術用電動工具

- 縫合糸、ステープラー、創傷閉鎖

- 吸収性縫合糸

- 非吸収性縫合糸

- 手動ステープラー

- シーラントおよび組織接着剤

- その他

- ハンドヘルド手術器具

- 用途別

- 整形外科および外傷

- 心臓血管および胸部

- 産科・婦人科

- 脳神経外科・脊椎

- 形成外科、美容外科、熱傷再建

- 消化器・肥満外科

- その他の外科

- エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック・医院

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic

- Johnson & Johnson(Ethicon)

- Stryker Corporation

- B. Braun Melsungen AG

- Olympus Corporation

- Boston Scientific Corporation

- Smith & Nephew plc

- Zimmer Biomet Holdings Inc.

- CONMED Corporation

- Intuitive Surgical Inc.

- Siemens Healthineers AG

- 3M

- Frankenman International Ltd.

- Meril Life Sciences Pvt. Ltd.

- Teleflex Incorporated

- Karl Storz SE & Co. KG

- Arthrex Inc.

- Alcon Inc.

- Steris plc

- Surgical Holdings Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日