|

市場調査レポート

商品コード

1849906

サービスとしてのディザスタリカバリ(DRaaS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Disaster Recovery As A Service (DRaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| サービスとしてのディザスタリカバリ(DRaaS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

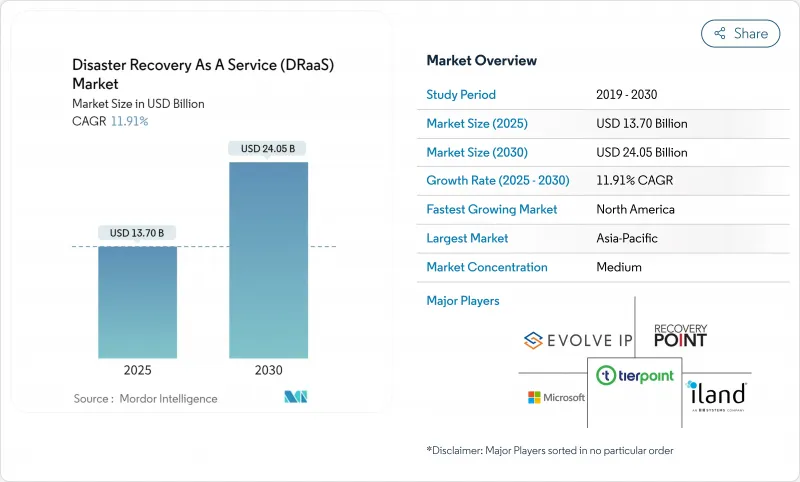

Disaster Recovery as a Service市場は、2025年に137億米ドル、2030年には240億5,000万米ドルに達し、CAGR 11.91%で拡大すると予測されます。

ランサムウェアの急増、規制要件の拡大、クラウドファーストのインフラへの戦略的傾斜により、企業の継続性プログラムが再構築され、クラウドネイティブのリカバリ製品への需要が高まっています。企業は現在、攻撃中に業務を継続するために、迅速で自動化されたフェイルオーバーを必要としています。従来のテープやディスクのバックアップでは、もはやリスク委員会や取締役会を満足させることはできないです。テストされたリカバリプランを要求するサイバー保険条項の増加は、保険料とDRaaSの成熟した採用との間のリンクをさらに強固なものにしています。同時に、サブスクリプション・モデルは資本支出を削減し、大企業と中小企業の両方がエンタープライズ・グレードの回復力を利用できるようにします。ベンダーは現在、オーケストレーションインテリジェンス、マルチクラウド対応、持続可能性の証明で競争しています。

世界のサービスとしてのディザスタリカバリ(DRaaS)市場の動向と洞察

ランサムウェアとデータ侵害インシデントの急増

2024年には、ITチームの87%がSaaSのデータ損失を経験していますが、迅速な復旧に自信を持っているのはわずか14%です。ヘルスケアプロバイダは、HIPAAを遵守し、患者ケアの継続性を守るために、クラウドネイティブなリカバリを採用しています。サイバー保険会社は、検証済みのフェイルオーバー機能に保険料の割引を適用しており、CFOはDRaaSの採用について明確な財務的論拠を得ることができます。

従来のDRインフラと比較してTCOを削減

DRaaSは、セカンダリ・サイトや専門スタッフへの資本支出を排除し、使用コストを調整する従量課金のサブスクリプションに置き換えます。Veeamの報告によると、88%の組織が2年以内にDRaaSに移行することを計画しており、その動機としてコストの最適化が上位に挙げられています。サブスクリプション価格は、ハードウェアの陳腐化を防ぎ、ITチームはハードウェアの維持管理よりも変革プロジェクトに集中することができます。中小企業にとっては、規模に応じた投資をすることなくエンタープライズグレードの復旧が可能になるため、経済的に特に魅力的であり、Disaster Recovery as a Service市場に対応できる範囲が広がります。

ハイブリッド/マルチクラウドにおける展開とオーケストレーションの複雑性

レガシーなオンプレミス資産と複数のパブリッククラウドを統合することは、社内のチームを疲弊させ、組織は異なるAPIやセキュリティモデルを学ぶことを余儀なくされます。米国家安全保障局は、ハイブリッド・リカバリ・スクリプトの信頼性を維持するために、絶え間ないテストとInfrastructure-as-Codeの実践をアドバイスしています。スキル不足は、マネージドDRaaSパートナーへの依存を促進するが、バイヤーが深い自動化と規制への理解を求めてプロバイダを評価するため、販売サイクルは長期化します。

セグメント分析

フルマネージド・オファリングは、ターンキー・オーケストレーション、モニタリング、コンプライアンス・レポートに対する企業の需要を背景に、2024年のDisaster Recovery as a Service市場シェアの47.20%を占める。顧客は、マルチクラウドのエンジニアリングや24時間365日のリカバリーの実行など、社内の人員削減を余儀なくされるような活動でプロバイダーを頼りにしています。セルフサービス・オプションはアシスタンスに依存するもの、CAGR 12.40%を記録しています。これは、中小企業が自律性とコストのバランスが取れた設定可能なポータルを好むためです。アシスト型は両者の中間的な位置づけにあり、クラウドのスキルをある程度持ちながら、なおかつランブックのサポートを必要とする中堅企業に適しています。

マネージド・サービスの勢いは、より広範な現実を浮き彫りにしています。2025年に91のNPSを獲得したHYCUのようなベンダーは、サービスの充実度と顧客経験が機能の同等性に勝ることを示しています。その結果、Disaster Recovery as a Service市場は、より高い年間売上倍率を正当化するプレミアムサポート層と、価格に敏感なニッチを追い求めるコモディティセルフサービス層という、サービス品質のセグメンテーションがより鮮明になることが予想されます。

パブリック・クラウドは、ハイパースケール・エコノミーとオンデマンド・スケーラビリティのおかげで58.10%の売上を維持しているが、ハイブリッド/マルチクラウド構成は、企業が集中リスクをヘッジし、レジデンシー・ルールを満たすことで、14.60%のCAGRを記録しています。企業が重要なデータベースをソブリン・クラウドにレプリケートする一方で、機密性の低いアプリケーションをグローバル地域にフェイルオーバーできるため、ハイブリッド展開におけるディザスタリカバリの市場規模は急速に拡大すると予測されます。厳密なデータ分類が必要なワークロードやエアギャップが必要なワークロードにはプライベートクラウドが根強いです。

ベライゾンはハイブリッドの柔軟性を現代の継続性計画の要と呼んでいます。N2WSの調査もこれに同意しており、マルチクラウドのレプリケーションはベンダーのロックインを削減し、フェイルオーバーの粒度を向上させると指摘しています。しかし、異なるクラウド間で同一のリカバリ時間目標をオーケストレーションすることは依然として複雑であり、クラウド固有の特異性を抽象化するツールの必要性が指摘されています。

地域分析

北米は、ハイパースケールなクラウドの可用性、成熟したサイバー保険エコシステム、規範的な規制の枠組みを融合させることで、2024年に39.80%のシェアを維持した。ランサムウェアの多発は取締役会レベルの緊急性を高め、連邦政府クラウド運用ベストプラクティスガイドは公共機関に青写真の基準を提供します。特に金融機関は、保険料の割引を実証的なDRテストと結びつけており、導入がさらに進んでいます。アジア太平洋地域のDisaster Recovery as a Service市場は価格競争にさらされているが、エッジの導入とESG報告の増加により、需要は堅調に推移しています。

アジア太平洋地域のCAGRが最も高い14.80%を記録したのは、各国政府がGDPを促進するためにクラウドの成長を支持しているためです。アジア開発銀行は、クラウド政策の改善により、2024年から2028年の間に地域のGDPを最大0.7%押し上げることができると予測しています。シンガポールの積極的な「クラウドファースト」姿勢が政策のベンチマークとなっている一方、日本とオーストラリアは、アーキテクチャの青写真を形作る厳格なデータ主権チェックを課しています。ADBの2025年災害対策ガイドを参考に、AIセンサーとクラウドベースの復旧を統合しています。銀行はフィンテックの俊敏性に合わせてDRaaSを採用し、製造業はサプライチェーンの保証のために地理的に分散されたフェイルオーバーに依存しています。

欧州では、導入のインセンティブとコンプライアンスの障害とのバランスが取れています。GDPRとEUクラウド認証法は地域内レプリケーションを義務付け、設計を制約するが、主権に沿った「EU域内専用」リカバリノードの需要も誘発します。公共部門のデジタルサービス目標はプロバイダーへの働きかけを加速させ、金融機関はデジタル・オペレーション・レジリエンス法(DORA)を満たすための投資を続けています。コストの圧力にもかかわらず、市民向けサービスを維持する必要性から、市場は拡大を続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ランサムウェアとデータ侵害事件の激化

- 従来のDRインフラストラクチャと比較してTCOが低い

- クラウドファーストとSaaSの導入がDRaaSの普及を加速

- 自動フェイルオーバーテストを義務付けるサイバー保険コンプライアンス

- 地域別分散されたマイクロリカバリノードを必要とするエッジコンピューティングの展開

- Green-DRaaS:ネットゼロ圧力が再生可能エネルギーによる復旧拠点を優遇

- 市場抑制要因

- ハイブリッド/マルチクラウドにおける導入とオーケストレーションの複雑さ

- データ主権と国境を越えた複製に対する規制上の障壁

- プロバイダーのロックインとエグレスコストの不確実性

- マルチクラウドDRエンジニアとスキルの不足

- 業界エコシステム分析

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- サービスタイプ別

- 完全管理

- アシスト

- セルフサービス

- 展開モデル別

- パブリッククラウド

- プライベートクラウド

- ハイブリッド/マルチクラウド

- サービスコンポーネント別

- バックアップとリカバリ

- リアルタイムレプリケーション

- オーケストレーションと自動化

- データセキュリティとコンプライアンス

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー別

- BFSI

- ITおよび通信

- 政府および公共部門

- ヘルスケアとライフサイエンス

- 製造業

- 小売業とeコマース

- メディアとエンターテイメント

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Amazon Web Services Inc.

- VMware Inc.

- Zerto Ltd.(HPE)

- Google Cloud Platform

- iLand Internet Solutions Inc.

- Recovery Point Systems LLC

- Evolve IP LLC

- TierPoint LLC

- Sungard Availability Services LP

- C&W Comminications Limited

- Expedient LLC

- CloudHPT Inc.

- InterVision Systems Technologies LLC

- PhoenixNAP Global IT Services LLC

- Flexential LLC

- Acronis International GmbH

- Veeam Software Inc.

- Druva Inc.

- Rackspace Technology inc.

- Databarracks Ltd.

- NTT Ltd.