|

市場調査レポート

商品コード

1850207

スマートウォッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Smartwatch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スマートウォッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月19日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

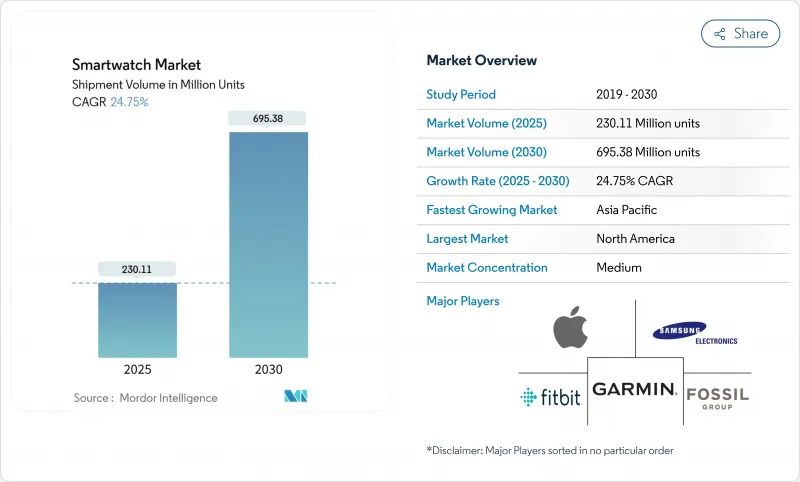

スマートウォッチ市場は2025年に2億3,011万台出荷され、2030年には6億9,538万台に達し、CAGR24.8%で成長すると予測されます。

デバイスがライフスタイル・アクセサリーから医療グレードのヘルス・モニターへと進化するにつれて成長は加速し、このシフトは心血管通知に対する食品医薬品局(FDA)の認可によって強化されます。AI対応プロセッサがデバイス上で分析を処理するようになり、プライバシーに関する懸念が緩和されると同時に、より迅速な洞察が可能になります。保険会社との提携を通じて腕時計に補助金を支給する企業向けウェルネス・プログラムはユーザー層を拡大し、低消費電力のAIチップはバッテリー寿命を延ばし、継続的なセンシングをサポートします。マイクロLED生産への120億米ドルを超える投資は次世代ディスプレイへの自信を示し、5Gモジュールは独立型遠隔医療サービスのプレミアムモデルを位置づける。

世界のスマートウォッチ市場動向と洞察

大手OEMによる迅速で豊富な機能アップグレード

アップルは10シリーズで3Dプリントのシャーシパーツを使用し、加工工程を削減しながらスクリーン寸法を拡大した。サムスンのモバイルエクスペリエンス部門は、2024年第4四半期に25兆8,000億ウォンを計上し、折りたたみ可能なスマートフォンのイノベーションをウェアラブルに移行する戦略にスポットライトを当てた。一方、パイソンとSTマイクロエレクトロニクスは、2025年にタイメックスのモデルにニューラルセンサーを追加し、プレミアム神経認知カテゴリーを創設する予定です。規制当局の審査は現在、生のハードウェアよりもアルゴリズムの精度を重視しており、将来の差別化はバイオセンシング・ソフトウェアの品質にかかっていることを示しています。

健康モニタリングと遠隔医療プラットフォームの融合

FDAの評価では、スマートウォッチの不整脈アラートは医師のフォローアップを促し、遠隔医療サービスのエントリーポイントとしてこのデバイスが有効であることを示しています。KAISTとミシガン大学の調査により、概日リズムのデータが早期のうつ病リスクを示し、臨床的価値を拡大することが確認されます。ユナイテッドヘルス・グループの「モーション」プログラムは、会員に3,800万米ドルの活動報酬を支払い、保険会社のインセンティブが採用を促進することを証明しました。ほとんどのウェアラブル・データは医療保険の相互運用性と説明責任に関する法律(HIPAA)の適用外であるため、明確な同意フローを構築する企業は信頼面で優位に立ちます。このような力によって、腕時計はヘルスケアのノードとなり、ハードウェアのマージンを上回るサービス収入が生まれます。

健康データの流れを強化するデータプライバシー規制

欧州連合(EU)のデジタル市場法は、アップルにiOSのインターフェースをサードパーティの時計に開放することを強制し、データ管理を消費者に戻し、コンプライアンス・コストを引き上げています。HIPAAはウェアラブルデータのほとんどを除外しているため、情報が販売される際には通知義務が課される可能性があります。オプトイン設定に関する透明性はブランドロイヤリティを強化するが、企業がデータパイプラインを再設計する間、機能の立ち上げが遅れる可能性があります。

セグメント分析

WatchOSは、緊密な垂直統合とFDA承認の心臓指標により、2024年に51.3%のシェアを維持。WearOSは、GoogleとMasimoおよびQualcommとの協業に支えられ、CAGR 25.4%を記録し、小規模ブランドを共有エコシステムに引き込むと予測されます。

リファレンス・プラットフォームの広範な採用により開発コストが削減され、ニッチ・ブランドがカスタム・ファームウェアをスキップしてサービスに集中できるようになります。HarmonyOSは中国で自国市場の勢いを増し、リアルタイムOSは堅牢な産業用モデルに力を与えます。将来の優位性は、独自のカーネルではなく、クラウドAPIとサブスクリプション分析にかかっており、このシフトは競合ヒエラルキーをフラットにし、スマートウォッチ市場全体を拡大します。

AMOLEDは、韓国と中国の成熟したサプライチェーンに支えられ、2024年の売上高の56.7%を占める。マイクロLEDの出荷量は、オスラムの10億米ドルのマレーシア施設とその他の120億米ドルの世界的投資に支えられ、CAGR 25.9%で成長すると予測されます。

メーカー各社は、優れた輝度と省電力を目指して、微細な発光素子を高い歩留まりで整列させるための質量移動のブレークスルーを追求しています。初期のMicro-LEDユニットは高級価格帯でデビューし、資本支出を償却しながらブランドにハロー効果を与えます。マイクロLEDモデルのスマートウォッチ市場規模は、スケールメリットによってAMOLEDパネルとのコスト差が縮まれば、著しく拡大する可能性があります。

地域分析

北米のシェア36.2%は、早期の医療許可、雇用者の強力なインセンティブ、強力な買い替えサイクルを反映しています。UnitedHealth Groupの報奨金プログラムは、保険金節約により1年以内に機器補助金を相殺できることを示しています。特許紛争により、アップルの新モデルから血液酸素機能が一時的に削除されたが、ファームウェアによる迅速な回避策が需要を維持した。石英の不足で半導体のエッチングが遅れ、地域的なサプライチェーンリスクが表面化し、代替鉱物源への多様化が促されました。

欧州は、開放性とプライバシーのバランスが取れた単一のデジタル市場の枠組みから恩恵を受けています。デジタル市場法はプラットフォームの囲い込みを緩和し、iPhoneとの互換性に依存する小規模ブランドを後押しします。データ主権を求める消費者の主張が製品設計の選択を形成し、オプトインの遠隔測定ダッシュボードがほとんどの製品に標準装備されるようになります。コンプライアンスの負担は、専門のプライバシー・エンジニアリング・チームを擁する企業に集約される可能性があります。

アジア太平洋は新興市場の勢いを背景にCAGR25.0%を記録。インドネシア、ベトナム、インドでは社会的影響力と価格下落が初回導入を促進し、韓国と日本ではプレミアムアップグレードサイクルが維持されています。マレーシアと台湾の地域生産クラスターは物流コストを下げ、現地化を加速させ、ベンダーをファッション動向への迅速な対応に向かわせる。中国とシンガポールでは、高齢者ケアに関する政府主導のパイロット事業が臨床展開をさらに後押ししており、この地域が世界のスマートウォッチ市場の需要エンジンであると同時に供給基地としての地位を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手OEMによる機能豊富な迅速なアップグレード

- 健康モニタリングと遠隔医療プラットフォームの融合

- 企業の健康増進と保険連動インセンティブプログラムの拡大

- アジア太平洋地域の新興中所得都市におけるスマートウォッチの採用増加

- デバイス上での分析を可能にする低消費電力AIチップ

- 政府資金による遠隔高齢者ケアのパイロット

- 市場抑制要因

- データプライバシー規制により医療データの流れが厳しくなる

- 常用センシングによるバッテリー寿命の制限

- 先進OLEDパネルのサプライチェーンの脆弱性

- 中価格帯における差別化の停滞

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済動向の市場への影響評価

第5章 市場規模と成長予測

- オペレーティングシステム別

- WatchOS

- Wear OS

- HarmonyOS

- 独自仕様/RTOS

- ディスプレイ技術

- AMOLED

- Micro-LED

- TFT液晶

- 接続性別

- Bluetoothのみ

- セルラー(4G/LTE)

- 5G対応

- 用途別

- フィットネスとウェルネス

- 医療と慢性疾患ケア

- パーソナルアシスタンスと支払い

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動きとパートナーシップ

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co. Ltd

- Huawei Technologies Co. Ltd

- Garmin Ltd

- Fitbit(Google LLC)

- Fossil Group Inc.

- Sony Corporation

- Xiaomi Corp.

- Oppo(Guangdong Oppo Mobile Telecomm.)

- Amazfit/Zepp Health Corp.

- Lenovo Group Ltd

- LG Electronics Inc.

- Polar Electro Oy

- Suunto Oy

- Withings SA

- Tag Heuer(LVMH)

- Citizen Watch Co. Ltd

- Michael Kors(Capri Holdings)

- Mobvoi Inc.

- Casio Computer Co. Ltd