|

市場調査レポート

商品コード

1850145

欧州のスマートウォッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)European Smartwatch - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州のスマートウォッチ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月26日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

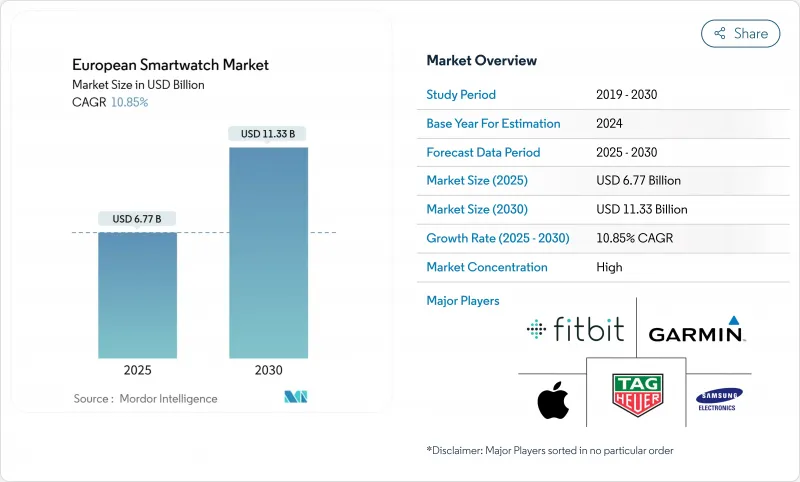

欧州のスマートウォッチ市場は、2025年に67億7,000万米ドルに達し、2030年には113億3,000万米ドルに達すると予測され、CAGRは10.85%に達します。

臨床グレードの健康モニタリングへの需要、着実なLTE/5Gの展開、NFCベースの決済の急速な普及が成長を後押しします。デバイスの安全性とデータプライバシーに関する規制の明確化が消費者の信頼を支える一方、サーキュラーエコノミーの規則がプレミアムセグメントの買い替えサイクルを促進します。プラットフォーム・プロバイダはエコシステムの統合を強化してユーザーを囲い込み、通信事業者はスマートウォッチの接続性をバンドルしてユーザー1人当たりの平均収益を引き上げます。高輝度ディスプレイと低消費電力チップセットの製造技術の進歩により、高齢者、アウトドア愛好家、企業ユーザーなどのアドレス可能ベースが拡大します。

欧州のスマートウォッチ市場動向と洞察

健康とフィットネス・モニタリングの普及拡大

欧州の消費者は、スマートウォッチをライフスタイルの付加物ではなく、臨床ツールとして捉えるようになっています。サムスンのBioActive Sensorには、メタボリックリスクを示す高度な糖化測定機能が追加されました。WithingsのScanWatch Novaはバッテリー寿命を30日に延ばし、ECG、SpO2、温度センサーを追加しました。保険会社はこれらの測定値を用いてリスクスコアリングと償還モデルを改良し、需要を強化しています。病院は、継続的なバイタルを電子カルテに入力する遠隔患者モニタリング・プログラムを試験的に導入し、経過観察の回数を減らしています。

LTE/5G対応スタンドアローン・ウォッチの拡大

キャリアのeSIMアクティベーションはスマートフォンのテザーを外し、スマートウォッチを子供、高齢者、アウトドアアスリートの安全デバイスとして位置づける。VodafoneのOneNumberプラン(月額7.50英ポンド)は、手首と携帯電話で1つのデータ通信量を使用できるため、英国とイタリアでの普及を促進します。メーカー各社は、24時間の耐久性目標を満たしながら13mm以下の薄さを維持するため、アンテナとバッテリーハウジングを再設計します。独立したコネクティビティが、落下検知、SOSメッセージ、無線診断を支え、対応可能なセグメントを拡大します。通信事業者は、サービス収益の増加と解約率の低下から恩恵を受け、家族向けプランへのクロスセルが促進されます。

GDPRによるデータ・プライバシーの懸念

スマートウォッチ・ベンダーはEUの代表者を任命し、アルゴリズム・リスク評価を実施し、機密性の高いバイオメトリック・データをEEA域内に保管しなければならないです。ドイツの規制当局は2025年、不適切な同意ワークフローを理由に複数のフィットネスアプリ事業者に罰金を科し、消費者の意識を高めました。間もなく施行されるAI法では、デバイス上での予測的健康スコアリングが高リスクに分類され、人間による無効化オプションが義務付けられます。コンプライアンス遵守はファームウェアと法務コストを引き上げ、現地の弁護士を持たないアジアの小規模ブランドからのリリースを遅らせています。一部の企業は、オンデバイス処理を追加し、クラウドアップロードを削減し、企業顧客向けに有償のデータ主権層を提供することで相殺しました。

セグメント分析

欧州のスマートウォッチ市場は、2024年にwatchOSのシェア54.30%を記録し、アプリとアクセサリーのインストールベースで最大となりました。HarmonyOSは、2025年以降、ファーウェイの新型ウェアラブルすべてにプリインストールされ、中国人駐在員コミュニティや価値を求める人々がエコシステムに移行するにつれて、17.60%のCAGRで推移すると予測されます。Wear OSは、サムスンのGalaxy Watch6とグーグルのPixel Watch 3を通じて関連性を維持し、グーグル・アシスタントとPlay Storeへのアクセスを重視するアンドロイド携帯ユーザーを囲い込みます。

持続的な競争は、クロスデバイスの継続性にかかっています。アップルは、時計、電話、Mac間で薬のリマインダーを同期させ、ファーウェイは、キーレスエントリーのためにハーモニーを搭載した車とスマートウォッチをペアリングします。欧州のスマートウォッチ市場では、MoneseバンキングやDeezerミュージックなどのアプリを各言語にローカライズできるプラットフォームへの報酬が増加しています。GDPRのコンプライアンス・アップデートはwatchOSで最も早く反映されるため、アップルはエンタープライズ向けで優位に立てるが、ファーウェイはコンプライアンス・ライブラリを現地の開発者にオープンソースで提供することで相殺します。

AMOLEDは、成熟したサプライチェーンと薄型フォームファクターにより、2024年の欧州のスマートウォッチ市場規模の71.00%を占める。Micro-LEDは、2倍の明るさと30%の省電力を約束し、スキーリゾートや地中海のビーチでの太陽光による読み取りをサポートします。この技術は、バックエンドの歩留まりが向上し、ウエハーレベルの大量生産コストが低下すれば、CAGR 21.05%で成長すると予測されます。

タグ・ホイヤーやモンブランなどの高級時計メーカーは、マイクロLEDの初期ロットを1,500米ドル以上のSKU用に予約しており、アーリーアダプターの購買意欲を見込んでいます。TFT-LCDは、80ユーロ以下の価格帯や、バッテリーの寿命が色の濃さに勝る子供用トラッカーで生き残っています。欧州のスマートウォッチ業界では、2027年に、中位レンジのメーカーがハイブリッドOLEDバックプレーンを採用する一方、マイクロLEDを試験的に採用するデュアルソーシングモデルが登場する可能性があります。

欧州のスマートウォッチ市場レポートは、オペレーティングシステム(watch OS、Harmonyos、その他)、ディスプレイ技術(AMOLED、Micro-LED、その他)、アプリケーション(パーソナルアシストと通知、フィットネスとスポーツ、その他)、エンドユーザー層(Z世代(18-24歳)、ミレニアル世代(25-40歳)、その他)、流通チャネル(オンライン(eコマースとBrand.Com)、オフライン-CE Retail、その他)、地域別に分類されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康とフィットネスのモニタリングの導入拡大

- LTE/5G対応のスタンドアロンウォッチの拡充

- NFC対応腕時計による非接触型決済の台頭

- スマートウォッチ向け企業ウェルネス補助金

- EUのデジタル製品パスポートによる循環型電子機器の推進

- 市場抑制要因

- GDPRによるデータプライバシーの懸念

- 中低価格帯のASP低下によるマージン圧迫

- マイクロLEDディスプレイの供給制約

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

第5章 市場規模と成長予測

- オペレーティングシステム別

- watchOS

- Wear OS(Android)

- HarmonyOS

- 独自OS/その他のOS

- ディスプレイ技術

- AMOLED

- Micro-LED

- TFT-LCD/MIP

- 用途別

- パーソナルアシスタンスと通知

- 健康と医療のモニタリング

- フィットネスとスポーツ

- 決済と商取引

- エンドユーザー層別

- Z世代(18~24歳)

- ミレニアル世代(25~40歳)

- ジェネレーションX(41~56歳)

- シニア(57歳以上)

- 流通チャネル別

- オンライン(EコマースとBrand.com)

- オフライン-CE小売

- オフライン-時計とジュエリー

- 通信事業者

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Apple Inc.

- Samsung Electronics Co., Ltd.

- Huawei Technologies Co., Ltd.

- Garmin Ltd.

- Fitbit(Alphabet Inc.)

- TAG Heuer SA

- Fossil Group Inc.

- Polar Electro Oy

- Withings SAS

- Xiaomi Corporation

- Suunto Oy

- Mobvoi Inc.

- Amazfit(Zepp Health)

- Montblanc(Richemont)

- Citizen Watch Co., Ltd.

- Casio Computer Co., Ltd.

- Oppo Co., Ltd.

- OnePlus Technology Co., Ltd.

- Alpina(Frederique Constant Group)