|

市場調査レポート

商品コード

1850173

スペインの糖尿病治療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Spain Diabetes Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| スペインの糖尿病治療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

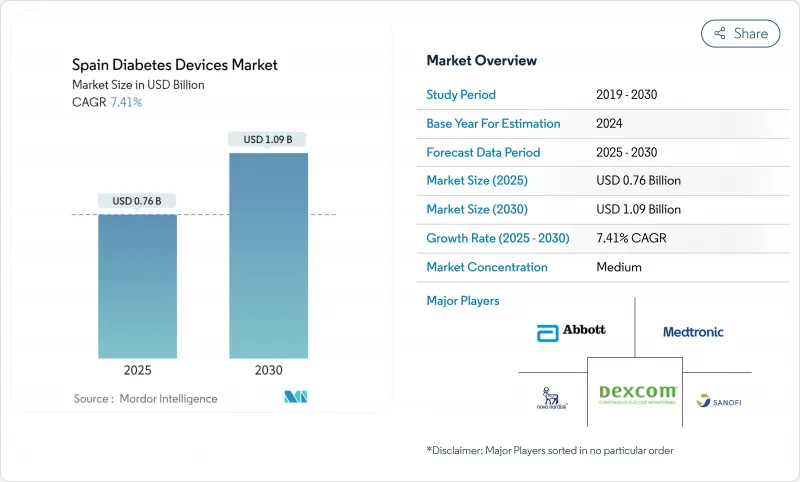

スペインの糖尿病治療機器市場は、2025年に7億6,000万米ドルと評価され、2030年には10億9,000万米ドルに達し、CAGR 7.41%で拡大すると予測されています。

成長は、糖尿病有病率の上昇、継続的グルコースモニタリング(CGM)償還の拡大、スペインの国家電子処方プラットフォームとの統合に起因します。消極的治療から積極的モニタリングへのシフトは、Bluetooth対応グルコメーター、スマートインスリンペン、ハイブリッド閉ループポンプの需要を加速させています。多国籍メーカーは、スペインの地方分権化された調達に対応するため、地元とのパートナーシップを強化しており、一方、地域の流通業者は、自治体の入札に精通していることを利用してシェアを拡大しています。小売薬局は、Grupo Cofaresの拡大によって強化され、現在では、機器教育と再充填サービスを提供するフルサービスの糖尿病拠点として機能しています。スペインの糖尿病治療機器市場全体では、サイバーセキュリティ認証のハードルと消耗品の価格上限が価格決定力を弱めているが、製品の安全性と費用対効果を強調する動機付けにもなっています。

スペインの糖尿病治療機器市場の動向と洞察

高齢化に伴う糖尿病有病率の急増

スペインの沿岸部と南部では、80歳をピークとする高齢化により、糖尿病罹患率が全国平均を大きく上回っています。有病率の集中は一人当たりの機器需要の増加につながり、サプライヤーは高齢者をターゲットとした自治体プログラムと在庫やアフターサービスを整合させる必要に迫られています。マドリッド・サルードのALASプログラムのような地域的イニシアチブは、地域に根ざした予防戦略によって糖尿病予備軍参加者の35%でグルコースレベルを正常化できることを示しており、高齢者コホートにおける継続的モニタリングに対するアンメットデマンドを強調しています。その結果、スペインの糖尿病治療機器市場は、各年齢層がハイリスク状態に入るにつれて、ベースラインの持続的な成長が見られます。メーカーは、高齢者の使いやすさのニーズを満たすために、シンプルなインターフェースのグルコメーターや大きなフォントのCGMディスプレイをカスタマイズしており、アンダルシアとバレンシアの薬局は、高齢のユーザーの器用さの問題に対処するために、簡単に装填できるテストストリップの在庫を増やしています。

プライマリケアCGMの償還ロールアウト

2024年の国家政策により、プライマリケアクリニックを通じたCGMの資金提供が認可され、専門医のゲートキーピングがなくなり、インスリン治療を受けている2型患者のアクセスが開放されました。カタルーニャ州では、段階的にCGMを導入し、69%の患者が導入に成功しました。医療経済分析では、重篤な低血糖の減少により患者1人当たり年間580ユーロの節約になると予測されており、さらなる自治体による対象拡大への動機付けとなっています。スペインの糖尿病治療機器市場内に位置するサプライヤーは、内分泌センターからプライマリケア医教育へとマーケティング予算を再配分しています。標準的な電子カルテと統合する工場校正CGMの需要が高まっており、スペインの販売業者は一般開業医向けにセンサーとクラウドダッシュボードをバンドルした独占入札を競っています。

コネクテッドポンプに対する厳しいAEMPSサイバーセキュリティ認証

スペインの規制当局は、接続型インスリンポンプが市場参入する前に、高度な浸透テストの証拠を要求しています。認証取得は、発売スケジュールに6~12ヶ月を追加し、コンプライアンス・コストを引き上げるため、小規模なイノベーターの意欲を削ぐ。最終的に患者はより強固なデータ保護から恩恵を受けるが、製品入手の遅れは、スペインの糖尿病治療機器市場における短期的なポンプ販売を抑制します。多国籍企業は、他のEU諸国での最初の承認後にスペインでの発売を開始し、初期の販促費を近隣の市場に振り向けることで対応しています。また、このような特別な監視体制により、販売業者は公立病院の生物医学エンジニアに詳細なサイバーセキュリティ研修を実施することが義務付けられています。

セグメント分析

2024年のスペインの糖尿病治療機器市場ではモニタリング機器が60.24%を占め、全自治体で標準化されたグルコース検査プロトコルによって強化されました。CGMサブセグメントの勢いはCAGR 8.41%で継続、資金調達の拡大と臨床エビデンスによるコスト削減が実証されるモニタリング機器のスペインの糖尿病治療機器市場規模は2030年までに6億9,000万米ドルに達すると予測され、数量と金額の持続的な拡大を示します。

ポンプやスマートペンを含む管理デバイスの市場規模は小さいが、戦略的には重要です。スペインの病院で試用されたハイブリッド・クローズドループ・システムは血糖値の大幅な改善を証明し、より多くの地域で先進的なポンプの償還を促しています。小売薬局でのスマートペンの利用が可能になり、アクセスの障壁が低くなりました。自動投与アルゴリズムと相まって、これらのデバイスはユーザーの負担を軽減し、アドヒアランスを向上させる。サプライヤーはクラウドダッシュボードをペンにバンドルし、データ駆動型ケアモデルの台頭を利用することで、スペインの糖尿病治療機器市場での足跡をさらに大きくしています。

2024年のスペインの糖尿病治療機器市場シェアの46.12%は病院が占め、これは複雑なデバイス導入のゲートキーパーの役割を担っているためです。中央薬剤治療委員会は依然としてポンプやCGMの処方を承認しており、その後の外来患者の経過に影響を及ぼしています。急性期管理のための業務用CGMの院内採用が、継続的な病棟配置を支えます。

在宅医療環境はCAGR 7.83%で最も急成長し、スペインのデジタルヘルス戦略による遠隔医療の拡大に支えられました。ロックダウン時代の研究では、受診回数が減少したにもかかわらず在院日数の改善が認められ、遠隔モニタリングの利点が検証されるdoi.org.在宅介護ユーザーによって生み出されるスペインの糖尿病治療機器市場規模は、2030年までに3億5,000万米ドルを超え、セクター全体の回復力を高めると予測されています。

本レポートは、スペインの糖尿病デバイス市場動向をカバーし、デバイスカテゴリ(管理デバイス、モニタリングデバイス)、エンドユーザー(病院、その他)、流通チャネル(病院薬局、その他)、患者タイプ(1型糖尿病、2型糖尿病、その他)、デバイス接続性(Bluetooth、非接続型)にセグメント化しています。本レポートでは、上記セグメントの金額(単位:米ドル)および数量(単位:ユニット)を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スペイン南部および沿岸部で加齢に伴う糖尿病の有病率が急増

- プライマリケア主導のCGM償還の展開(2024年)

- スペインの大学病院におけるハイブリッド・クローズドループ臨床試験の急増

- カタルーニャとマドリードにおける雇用主支援による糖尿病ウェルネスプログラム

- Grupo Cofaresによるスマートペンの薬局への普及

- 自動処方箋補充を可能にする電子処方箋プラットフォーム(Receta Electronica)の成長

- 市場抑制要因

- 接続ポンプ向けの厳格なAEMPSサイバーセキュリティ認証

- カスティーリャ・ラ・マンチャおよびエストレマドゥーラ州の地方ではCGMの摂取率が低い

- テストストリップの価格設定リファレンスシステムキャップ

- 地域ごとの調達遅延(17の自治州)

- バリュー/サプライチェーン分析

- 規制と技術の見通し

- ポーターのファイブフォース

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額、百万ユーロ)

- デバイスカテゴリー別

- 監視デバイス

- 自己血糖測定(SMBG)

- グルコースメーターデバイス

- テストストリップ

- ランセット

- 持続血糖モニタリング(CGM)

- センサー

- 送信機と受信機(耐久品)

- 管理デバイス

- インスリンポンプシステム

- ポンプ装置

- ポンプ貯水池

- 輸液セット

- パッチポンプ

- インスリン注入ペン

- 使い捨てペン

- 再利用可能なスマートペン

- インスリン注射器

- インスリンカートリッジ

- 監視デバイス

- エンドユーザー別

- 病院

- 専門クリニック

- 在宅ケアの設定

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠/ その他

- デバイス接続別

- Bluetooth/ワイヤレス接続

- 非接続

第6章 市場指標

- 1型糖尿病患者数

- 2型糖尿病患者数

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Roche Diagnostics

- Medtronic plc

- Dexcom Inc.

- Ascensia Diabetes Care

- Becton, Dickinson & Company

- Novo Nordisk A/S

- Sanofi S.A.

- Eli Lilly and Company

- Insulet Corporation

- Tandem Diabetes Care

- Ypsomed AG

- Terumo Corporation

- Menarini Diagnostics

- LifeScan(Johnson & Johnson)

- Senseonics Holdings

- Medtrum Technologies

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価