|

市場調査レポート

商品コード

1836598

北米の糖尿病薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)North America Diabetes Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の糖尿病薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

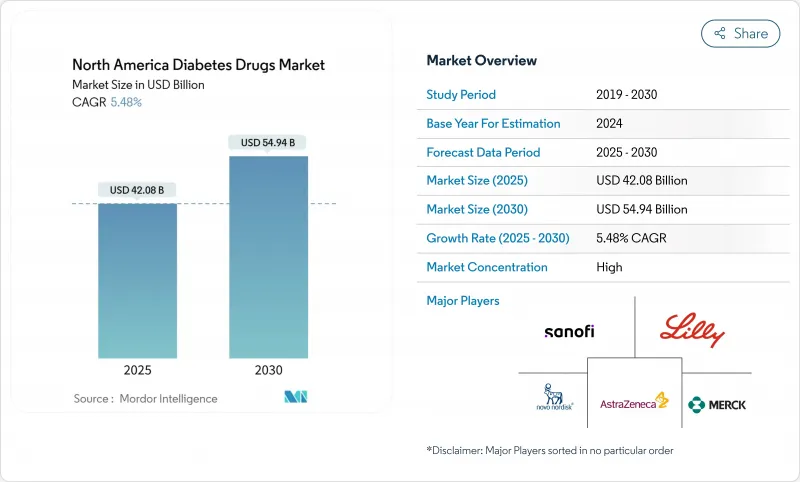

北米の糖尿病薬市場は、2025年に420億8,000万米ドルに達し、2030年には549億4,000万米ドルに達すると予測されています。

次世代GLP-1受容体作動薬の急速な普及と相まって、糖尿病と肥満治療の融合が進んでいることが、市場拡大の大きな要因となっています。米国の処方薬支出は2024年に10.2%増加し、GLP-1はすでに最大かつ最も急成長している治療費カテゴリーにランクされています。経口抗糖尿病薬は、注射剤の技術革新が加速し、バイオシミラー・インスリンの導入が主要セグメントで価格を引き下げているにもかかわらず、治療量の大半を引き続き支配しています。メディケアとの厳しい交渉、州による価格上限規制、支払者の事前承認規則が処方選択の形を変えつつあるが、治療法の革新により総支出は増加傾向にあります。製造拠点としてのメキシコの台頭とオンライン薬局の拡大も、地域全体の競争経済と患者アクセスを変化させています。

北米の糖尿病薬市場の動向と洞察

肥満型T2DMにおけるGLP-1作動薬の採用増加

GLP-1受容体作動薬は、2型糖尿病患者の88%以上に関連する肥満と糖尿病管理を統合する薬剤です。Tirzepatideは、2023年末までにグルコース低下薬の処方シェア約12%に達し、糖尿病以外の体重管理ユーザーからの人気は、代謝適応症間の治療上の曖昧さを強調しています。GLP-1/GIPの二重作用は、単一標的薬よりも大きな体重減少およびHbA1c減少をもたらし、retatrutideのような新たなトリプルアゴニストは48週で24%の体重減少を記録し、新たな臨床ベンチマークを設定しました。FDAの迅速な承認により、より広範な心代謝性疾患への適応が拡大され、保険償還の視野が広がり、処方者はこれらの治療法をケアパスの早い段階で採用するようになっています。

デュアル・インクレチンとトリプル・インクレチンの償還拡大

支払者は、デュアルおよびトリプルインクレチンの心血管系および腎臓への有益性を認識するために、処方を再調整しています。メディケアの価格交渉では、従来の経口薬に大きな圧力がかかる一方、新規のGLP-1製剤はTier-preferredの保険適用となり、高齢者の自己負担額が減少しています。雇用主の医療保険制度は、転帰指標に結びついた肥満と糖尿病の治療契約をバンドルし、利用拡大を強化しています。

支払機関の事前承認がGLP-1の使用量を抑制

米国の支払機関は、良好な臨床プロファイルにもかかわらず、GLP-1の投与開始を遅らせたり、拒否したりする多段階治療規則を引き続き適用しており、患者の脱落や市場全体の浸透の遅れにつながっています。メディケア・アドバンテージプランは体重管理用途の承認に特に慎重であり、利用上限を維持することで初期の成長を抑制しています。

レポートで分析されているその他の促進要因と抑制要因

- バイオシミラーインスリンの価格競争は普及を加速させるCGM連動

- 投与アルゴリズムは服薬アドヒアランスに拍車をかける

- 中国の供給集中によるAPI関税リスク

セグメント分析

経口剤は2024年に北米の糖尿病薬市場の68.23%を占め、2030年までCAGR 7.52%で拡大し、注射剤の躍進にもかかわらず主導権を維持すると予測されます。カナグリフロジンのようなSGLT-2阻害薬は、心腎転帰データとカナダ保健省のラベリング更新に基づき、引き続き増加しています。

非インスリン注射剤は、GLP-1、デュアルGIP/GLP-1、新興のトリプルアゴニストクラスを背景に急伸しています。トリプルメカニズム治療薬は、体重、心血管、腎臓に効果をもたらすプレミアム治療薬として位置づけられ、北米の糖尿病薬市場における処方箋1枚当たりの価値を高めています。α-グルコシダーゼ阻害薬は高齢者コホートにおいてニッチな地位を維持しており、複数の機序を併せ持つ配合剤は服薬の簡便化と服薬アドヒアランスの向上を目指しています。

2型糖尿病薬が引き続き売上の大半を占めているが、1型糖尿病薬も最も高い伸びを示しています。週1回投与のセマグルチドを自動インスリン製剤と統合することで、範囲内投与時間が69.4%から74.2%に上昇しました。その結果、1型補助薬の北米の糖尿病薬市場規模は拡大しています。β細胞再生を目的とした遺伝子治療プログラムはまだ商業化前であるが、パイプラインの充実を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満型T2DMにおけるGLP-1アゴニストの採用拡大

- デュアルインクレチンおよびトリプルインクレチンの保険償還の拡大

- バイオシミラーインスリンの価格競争が普及を加速

- CGM連動投与アルゴリズムが服薬アドヒアランスを促進

- 雇用主の肥満と糖尿病のバンドル契約

- 米国とメキシコのペンフィルフィニッシュラインのニアショアリング

- 市場抑制要因

- 支払側の承認がGLP-1の販売量を抑制

- 中国供給集中によるAPI関税リスク

- 膵炎と甲状腺C細胞腫瘍をめぐる訴訟

- 各州の薬価上限規制の高まり

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- 薬剤クラス別

- インスリン製剤

- 基礎/長時間作用型

- ボーラス/速効型

- 従来のヒト型インスリン

- バイオシミラーインスリン

- 非インスリン注射剤

- GLP-1受容体作動薬

- デュアル/トリプルアゴニスト(例:Tirzepatide、Retatrutide)

- アミリン類似物質

- 経口抗糖尿病薬

- ビグアナイド薬

- SGLT-2阻害薬

- DPP-4阻害薬

- α-グルコシダーゼ阻害薬

- スルホニル尿素薬

- メグリチニド

- チアゾリジン系薬剤

- 配合剤

- インスリン製剤

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 薬剤由来別

- ブランド

- ジェネリック/バイオシミラー

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Eli Lilly & Co.

- Sanofi S.A.

- AstraZeneca plc

- Merck & Co.

- Boehringer Ingelheim

- Bristol Myers Squibb

- Pfizer Inc.

- Johnson & Johnson(Janssen)

- Takeda Pharmaceutical

- Teva Pharmaceuticals

- Astellas Pharma

- GSK plc

- Amgen Inc.

- Viatris Inc.

- MannKind Corporation

- Adocia SA

- Innovent Biologics

- Sun Pharma