|

市場調査レポート

商品コード

1842435

中東およびアフリカの糖尿病薬:市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年)Middle East And Africa Diabetes Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東およびアフリカの糖尿病薬:市場シェア分析、産業動向、統計、成長動向予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

- 概要

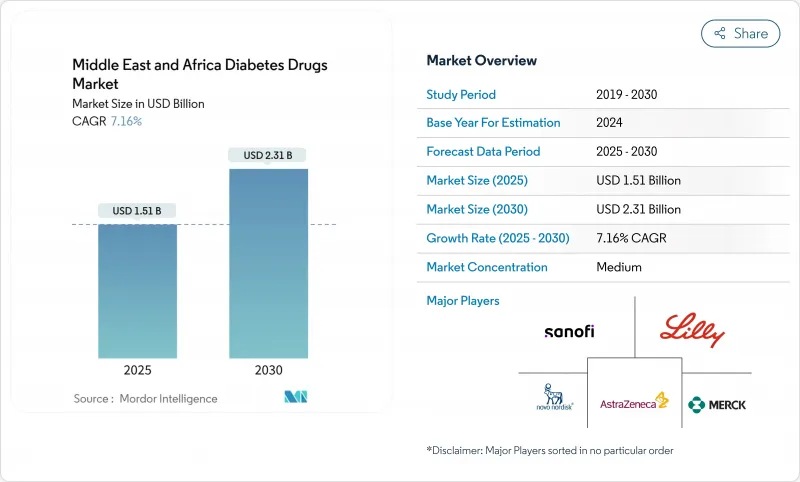

中東およびアフリカの糖尿病治療市場規模は、2025年に15億1,000万米ドルとなり、CAGR7.16%を着実に反映して2030年には23億1,000万米ドルに達すると予測されます。

加速する2型糖尿病有病率、肥満率の上昇、若年層や都市部の患者層の拡大が、持続的な需要を生み出しています。サウジアラビアとエジプトにおける政府の国産化指令とUAEの迅速承認パスウェイが、インスリンと新規注射剤の国内生産を刺激しています。経口セマグルチドや週1回投与のティルゼパチドなどのプレミアムGLP-1受容体作動薬は、保険加入している湾岸協力会議(GCC)の人々の間で支持を集めている一方、サハラ以南のアフリカでは価格に敏感な層が、新たな官民パートナーシップを通じて供給されるヒトインスリンに依存し続けています。一方、eファーマシー・プラットフォームは患者の医薬品入手方法を変えつつあり、地域の研究から得られた実環境に即したエビデンスは、併用療法の早期開始へと医師を導いています。

中東およびアフリカの糖尿病薬市場の動向と洞察

糖尿病と肥満の有病率の上昇

新たに発表された2024年の病院登録最新版では、GCC諸国全体で2桁台の糖尿病有病率が確認されており、サウジアラビアの診療所では、来院患者のベースラインHbA1c値が10%を超えていることが報告され、代謝悪化の深刻さが浮き彫りになっています。都市部への移住、食生活の欧米化、座りっぱなしの労働パターンが引き続き体格指数を上昇させ、生涯の治療期間を長期化させています。ヘルスケアへのアクセスが分断されているアフリカの主要都市に加工食品が浸透するにつれて、この動向は南に向かって広がっています。製薬会社にとっては、基礎インスリン製剤、GLP-1作動薬、新興の週1回投与ピルの対象人口が拡大することになります。また、予防的な公衆衛生支出も強化され、体重コントロール薬の処方が支持されることになります。

糖尿病薬へのアクセス改善に向けた政府の取り組み

サウジアラビアのNational Unified Procurement Company(NUPCO)は、2024年10月に多国籍メーカーと10件の覚書を締結し、インスリンとGLP-1の生産を現地化することで、Vision 2030の目標を達成しながら供給の安定性を向上させました。エジプトでは2024年12月にイーライリリーとEVAファーマが初の国産インスリングラルギンを発売し、2030年までに100万人の患者を目標としています。UAEでは、2025年の連邦法令第38号により、条件付き承認パスウェイとファーマコビジランスの義務化が定められ、革新的な分子の市場投入までの時間が短縮されます。

新規治療薬の高コスト

中東およびアフリカの糖尿病治療市場が拡大しても、GCCの富裕層とサハラ以南のアフリカの低所得層との間には、治療費の格差が広がっています。2025年にエチオピアのプライマリケアクリニックで実施された質的評価では、家計の制約、乏しい保険オプション、限られた器具の入手可能性が、特にインスリンを必要とする患者にとって最適な治療の妨げとなっていることが明らかになりました。2024年6月に完了したナイジェリアの現地調査では、回答者の80%以上が先発医薬品の価格を法外なものと考え、旧来のジェネリック医薬品に流れていることが明らかになりました。そのため、メーカーは価格設定や寄付プログラムを作成する必要があり、一方政府は治療上の不平等を解消するために一括調達パートナーシップを模索しています。

レポートで分析されているその他の促進要因と抑制要因

- GCCにおける医療保険の適用範囲拡大

- e-Pharmacyプラットフォームの急成長

- インフォーマルチャネルにおける偽造医薬品

セグメント分析

非インスリン注射剤は年率9.12%で成長し、2024年に経口薬が占めていた38.46%のシェアに徐々に食い込むと予測されています。このシフトは、サウジアラビアの臨床医が日常診療で経口セマグルチドの投与を開始してから6ヵ月後に、平均HbA1c低下率3.1%、BMI低下率19.7%を記録したことで明らかになりました。中東およびアフリカの非インスリン注射剤の糖尿病治療市場規模は、基礎インスリンの2倍のペースで上昇すると予想されます。2024年のアラブ首長国連邦(UAE)のコホートでは、ティルゼパチドの週1回投与がピボタル試験の有効性を再現し、患者の約3分の2が40週以内に血糖目標値を達成しました。これらの結果は、各地域のフォーミュラーが、治療アルゴリズムの早い段階でプレミアムGLP-1/GIPコアゴニストをリストアップすることを後押しするものです。

ノボノルディスクとアスペンが南アフリカでインスリンカートリッジの現地生産を開始し、インクレチン模倣薬を近隣市場に輸入する能力が確保されたため、GLP-1の需要も南部に広がっています。メトホルミンとDPP-4阻害薬を組み合わせた合剤錠剤は、複数の病態を持つ高齢患者のレジメンを簡素化できるため、短期的な普及が見込まれます。2025年のO-SEMA-FAST調査のようなラマダン特有のアドヒアランス調査は、断食期間中の文化に合わせた処方パターンに情報を提供しています。全体として、バイオシミラーGLP-1が2020年代後半に特許切れとなるため、競争は激化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病と肥満の有病率の上昇

- 糖尿病薬へのアクセスを改善するための政府の取り組み

- GCCにおける医療保険の適用拡大

- 合剤の採用拡大

- 低コストのジェネリック/バイオシミリア糖尿病薬の台頭

- 電子薬局プラットフォームの急成長

- 市場抑制要因

- 新規治療薬の高コスト

- サハラ以南のアフリカにおけるコールドチェーン格差

- 治療強化に対する医師の惰性

- 非公式チャネルにおける偽造医薬品

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模および成長予測(金額-米ドル)

- 治療クラス別

- 経口糖尿病薬

- インスリン製剤

- 配合剤

- 非インスリン注射薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- サウジアラビア

- アラブ首長国連邦

- オマーン

- イラン

- エジプト

- 南アフリカ

- その他中東とアフリカ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Sanofi

- Eli Lilly and Company

- Merck & Co.

- AstraZeneca

- Boehringer Ingelheim

- Janssen Pharmaceuticals

- Pfizer

- Novartis

- Takeda

- Astellas Pharma

- GlaxoSmithKline

- Sun Pharma

- Cipla

- Hikma Pharmaceuticals

- Julphar

- Biocon

- Aspen Pharmacare