|

市場調査レポート

商品コード

1850126

米国の糖尿病治療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)United States Diabetes Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の糖尿病治療機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月13日

発行: Mordor Intelligence

ページ情報: 英文 70 Pages

納期: 2~3営業日

|

概要

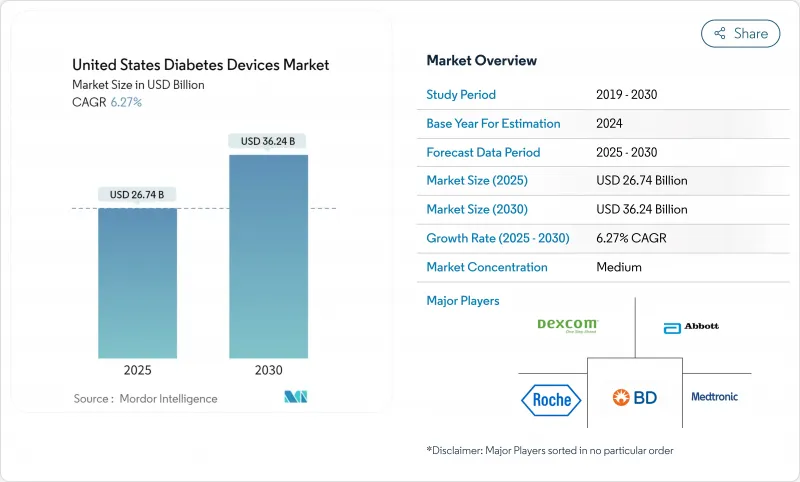

米国の糖尿病市場規模は2025年に267億4,000万米ドルと推定・予測され、2030年には362億4,000万米ドルに達すると予測されます。

この軌跡は、3,840万人のアメリカ人が糖尿病を患っているという疫学的背景のもとで展開されており、この数字はモニタリングと管理の両ソリューションに対する需要を促進し続けています。2022年には4,130億米ドルに達する経済的負担は、不十分な管理によるコストをさらに露呈させ、医療技術を政策議論の中心に据えることになります。その直接的な結果のひとつが、コネクテッド・デバイスの普及の高まりであり、これは現在、米国のヘルスケアシステムの大部分において、リモート・ファースト・ケア・モデルを支えています。慢性的な人口が多いため、製品のライフサイクルが長く、メーカーは多額の研究費を回収しながらも、価格を調査の上限内に抑えることができます。このような持続的な臨床ニーズと政策的支援の組み合わせにより、米国糖尿病機器業界は世界的な製品上市の重要な指標となっています。

今後5年間は、新規のエンジニアリングと同様に、支払側の規則が競争分野を形成することになります。メディケアは、継続的グルコースモニタリング(CGM)の適用範囲をインスリンを使用するすべての受給者に拡大し、すでに数百万人の患者を対象としています。この決定はまた、連邦政府の政策に遅れをとると逆選択を恐れる民間保険会社の並行した動きを引き起こしました。支払者の自由化に伴い、サプライヤーは、リフィルサイクルを短縮し、サービス提供のための総コストを削減する薬局や消費者への直接調剤を好むようにワークフローを再設計しています。その結果、モニタリングと投薬のハードウェアがアプリベースのエコシステム内に集約され、ソフトウェアのアップグレードがセンサーの化学的性質と同様に戦略的に重要になっています。したがって、CAGR 6.27 %という消耗品のプルスルー強化は、ベースとなるハードウェアの平均販売価格が緩やかな下落を続けたとしても、粗利益率が拡大することを示唆しています。

米国の糖尿病治療機器市場動向と洞察

メディケアの償還拡大が後押しするリアルタイムCGMの採用急増

メディケアの2023年4月の政策更新により、CGMの対象がすべてのインスリンユーザーと問題のある低血糖患者に拡大され、重要なアクセス障壁が取り除かれました。保険適用要件から指刺文書がなくなったため、処方放棄率は急激に低下しました。プロバイダーは現在、自動化されたアラートを使用してグルコース上昇を阻止し、多くの日常的な電話をデータ主導の介入に置き換えています。この業務軽減により、クリニックは人員を増やすことなく、より多くの患者を登録することができるようになり、これは明らかな生産性の配当です。

青少年における肥満の増加が糖尿病の早期発症を増加させる

小児肥満の急増は、青少年期の2型糖尿病診断の増加につながり、生涯にわたって機器治療にさらされる機会を拡大しています。メーカー各社は、小型のオンボディ・トランスミッターやカラフルなユーザー・インターフェースなど、青少年向けのフォーム・ファクターをリリースしており、学校環境における機器の偏見を和らげるのに役立っています。こうしたユーザーは数十年にわたりテクノロジーを必要とする可能性があるため、10代で確立された製品ロイヤリティは、異例なほど粘り強い収益源を生み出す可能性があります。このような人口動態の変化はまた、長期的展望に立った保険数理モデルが、高度なポンプやセンサーの最終的な設置台数を過小評価する可能性があることを示唆しています。

高い関連コスト

テクノロジー普及の最大の障壁は依然としてコストです。2024年の請求分析によると、小売薬局でCGMの処方を受けた患者の年間医療費は、耐久性医療機器チャネルを使用した患者よりも53%高かったです。補助保険があっても、メディケアの一般的な20%の共同保険は、予算に制約のある高齢者の足かせとなります。そのため、価格への敏感さが高所得者層への導入を歪め、血糖コントロールの格差を広げています。

セグメント分析

モニタリング機器は、2024年の米国糖尿病機器市場シェアの58.12%を占め、製品分類の中で唯一最大の売上ブロックを形成しています。持続グルコースモニタリングシステムは、2025年から2030年までの予測CAGRが7.82%と、セクター平均を大きく上回っており、この広がりは利益率の高いディスポーザブルへのミックスシフトの進行を示唆しています。多くのサプライヤーは現在、スターターキットに範囲内時間グラフを自動生成するスマートフォンアプリをバンドルしており、手作業による記録帳の必要性を減らし、認知価値を高めています。CGMデータは5分ごとに実用的な洞察を提供するため、臨床医は指を刺す単独の値ではなく、動向に基づいて治療の漸増を行うことにますます慣れてきており、装置の不可欠性が強化されています。注目すべき波及効果は、SMBGストリップ市場の縮小です。移行した患者が元に戻ることはめったにないため、レガシーメーターに大きく依存している企業にとっては、収益のカニバリゼーションが加速します。

FDAが2024年に、特に非インスリンユーザーを対象とした市販のバイオセンサーを認可したことで、たとえ短期的な収益化が現金払いの購入に依存するとしても、対応可能なプールは実質的に数千万人の成人に広がりました。初期の商業試験で、小売薬局のスタッフが10分未満でオンボーディングを完了できることが明らかになり、処方箋ベースのワークフローとは著しく異なるスケーラブルなPOSモデルを示唆しています。また、グルコースの動向は、より広範なウェルネス・ダッシュボードに自然に適合するため、この動きは家電メーカーを話題に取り込んでいます。競合の観点からは、モニタリング大手は、医療的主張とライフスタイルのブランディングのバランスをとるという戦略的ジレンマに直面しています。

2024年の米国糖尿病機器市場規模の92.14%は2型糖尿病患者であり、1人当たり消費額が1型糖尿病患者より低くても、その数の多さが絶対的な台数成長の原動力となります。成人の2型糖尿病患者向けに調整された自動インスリン投与アルゴリズムが2024年に規制当局に承認されたことは、患者グループ間の技術的同等性の転換点を示すものです。支払者が救急受診の減少を示す初期の実データを研究するにつれて、保険適用方針が拡大し、過去のアクセス格差がさらに損なわれることが予想されます。2型は人生の後半に発症することが多いため、デバイス設計の優先事項には、簡素化されたインターフェースと低メンテナンスが含まれ、チューブ式システムよりもパッチ式ポンプが好まれる要因となっています。

販売台数の8%を占める1型患者は、複数の機器クラスを同時に採用し、ファームウェアの進歩に伴ってハードウェアの交換がより迅速に行われるため、予測CAGRは6.92%と高いです。1型糖尿病患者の10人中8人近くが、すでにCGMとポンプ療法を併用しており、段階的なソフトウェア革新によって測定可能な臨床的利益を引き出すことができる環境を作り出しています。このコホートはまた、学術的な精査を必要とする高密度のデータセットを生成するため、アルゴリズムによる投与に関するファーストインヒト研究の最有力候補となります。1型糖尿病患者向けの臨床試験から得られた知見は、2型糖尿病患者向けの後期プロトコールに反映されることが多く、この小規模セグメントを次世代製品の実験場として効果的に位置づけています。

本レポートは米国の糖尿病デバイス企業を対象としており、管理デバイス(インスリンポンプ、インスリンシリンジ、再利用可能ペンのカートリッジ、インスリン使い捨てペン、ジェットインジェクター)およびモニタリングデバイス(自己血糖モニタリング、持続グルコースモニタリング)で区分しています。本レポートでは、上記セグメントの金額(単位:米ドル)を提供しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- メディケアの償還拡大によりリアルタイムCGMの導入が急増

- 若者の肥満率の上昇と糖尿病の早期発症の増加

- 糖尿病デバイスとスマートフォンエコシステムの統合による患者エンゲージメントの向上

- インスリン注入装置の使用増加

- 価値に基づくケアへの移行による遠隔モニタリングの普及促進

- 糖尿病の有病率の増加

- 市場抑制要因

- 高い関連コスト

- 保険適用範囲の制限

- 使い捨てプラスチックペンへの持続可能性への圧力

- 厳格な規制要件

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場指標

- 1型糖尿病患者数

- 2型糖尿病患者数

第5章 市場規模と成長予測(価値と量)

- デバイスタイプ別

- 監視デバイス

- 自己血糖測定(SMBG)

- グルコースメーター

- テストストリップ

- ランセット

- 持続血糖モニタリング(CGM)

- センサー

- 耐久品(トランスミッターとリーダー)

- 管理デバイス

- インスリンポンプ

- ポンプ装置

- 貯水池

- 輸液セット

- インスリンペン

- 使い捨てペン

- 再利用可能なペン用カートリッジ

- インスリン注射器

- ジェットインジェクター

- 監視デバイス

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 在宅ケア設定

- 病院と専門クリニック

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- eコマース

- 米国地域別

- 北東

- 中西部

- 南

- 西

第6章 市場指標

- 1型糖尿病患者数

- 2型糖尿病患者数

第7章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Medtronic plc

- Dexcom Inc.

- Insulet Corporation

- F. Hoffmann-La Roche AG

- Becton, Dickinson and Company

- Tandem Diabetes Care Inc.

- Novo Nordisk A/S

- Eli Lilly and Company

- Sanofi

- Ypsomed Holding AG

- Senseonics Holdings Inc.

- Ascensia Diabetes Care

- Glooko Inc.

- AgaMatrix Inc.

- Bigfoot Biomedical

- Terumo Corporation

- Owen Mumford Ltd.

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価