|

市場調査レポート

商品コード

1850343

欧州の糖尿病治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Europe Diabetes Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 欧州の糖尿病治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 80 Pages

納期: 2~3営業日

|

概要

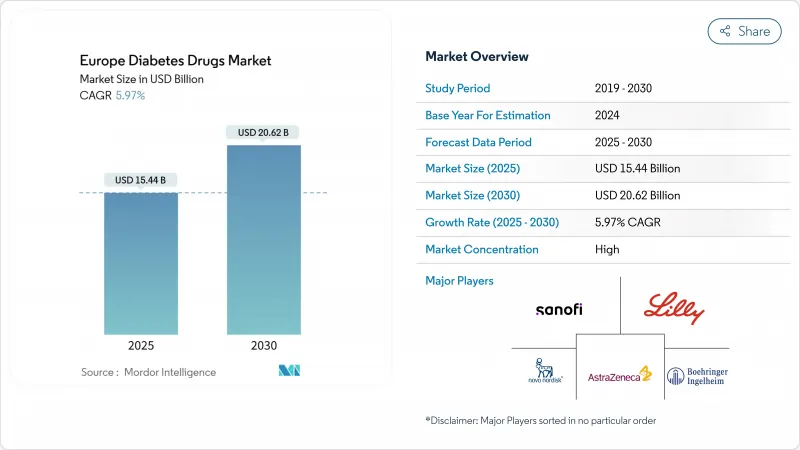

欧州の糖尿病治療薬市場の2025年の市場規模は154億4,000万米ドル、予測期間中のCAGRは5.97%で、2030年には206億2,000万米ドルに達すると予測されます。

特に、両方の適応症に対応するGLP-1受容体作動薬の幅広い普及により、肥満と糖尿病の治療が融合するにつれて需要が拡大しています。経口抗糖尿病薬は、SGLT-2阻害薬と経口GLP-1錠剤の出現により、治療ミックスを支配し、最も急速に成長しているクラスでもあります。早期介入プログラムによって対応可能な患者層が拡大しており、特に糖尿病予備軍ではスクリーニングの取り組みが多くの医療システムで主流となっています。バイオシミラーインスリンの価格低下やGLP-1の供給不足による生産ボトルネックの顕在化により、EUレベルでの規制協調が求められるようになり、供給の安全性が問われています。デジタルトランスフォーメーションは、オンラインチャネルへの流通シフトを加速させ、医薬品と承認されたデジタル治療薬を組み合わせたハイブリッド治療モデルへの道を開いています。

欧州の糖尿病治療薬市場動向と洞察

糖尿病の高負担とGLP-1肥満のクロスオーバー需要急増

糖尿病と肥満の有病率の高まりは治療の優先順位を変えており、GLP-1受容体作動薬はこのシフトの中心に位置しています。イタリアの2024年のGLP-1治療薬への支出は260億ユーロに達し、ギリシャでは82.5%の使用量急増を記録し、GLP-1治療薬の二重適応の魅力がさらに強まりました。需要の急増は複数の加盟国で供給不足を引き起こし、ベルギーは処方を一時的に制限し、ドイツは輸出規制を検討することになりました。欧州医薬品庁(EEA)はこれに対し、キャパシティ・プランを義務付け、適応外使用の境界を明確にすることで、1つの治療薬クラスがいかに地域の政策に影響を及ぼしうるかを示しました。製薬メーカーはスケールアッププロジェクトを加速させているが、持続的な供給制約が、需要の拡大と生産能力との間で数年にわたるバランス調整を示唆しています。治療アルゴリズムが体重と心腎の転帰を統合するようになった現在、GLP-1の急増は研究開発の焦点を多剤併用型製剤と経口デリバリー製剤に向けさせ続けると思われます。

電子処方箋によるデジタル治療バンドル

ドイツのDiGAパスウェイでは53のデジタル治療薬が償還され、糖尿病治療薬がかなりの割合を占めています。2型糖尿病患者の89%がHbA1c目標値7%未満を達成し、薬物使用量を74%削減したことが1年間の実臨床試験で明らかになっており、生活習慣の指導にとどまらない臨床的価値が実証されています。パフォーマンスベースの支払いモデルは、測定可能なアウトカムに償還を結びつけ、開発者のアルゴリズムやユーザーインターフェースの改良意欲を刺激しています。しかし、医師へのインタビューでは、時間的制約からデジタルリテラシーの評価まで、導入のハードルが高いことが強調されており、ワークフローの統合がより広範な導入の決め手になることが示唆されています。ドイツでの成功は北欧市場や西欧での複製に拍車をかけており、製薬会社はデジタルツールを治療の継続性を向上させる補完的な収益源と考えるようになっています。

中国に過度に依存する原薬サプライチェーン

COVID-19のパンデミックは、欧州が中国の原薬工場に依存していることを露呈させました。この脆弱性は、公的セクターが再ショアリングを呼びかけているにもかかわらず、依然として解決されていないです。高い資本コスト、スペシャリストの人材不足、複雑な規制が現地での生産拡大を妨げています。ノボノルディスクがデンマークで進めている23億米ドルの拡張は、2029年以降に国内生産能力を追加する予定だが、セマグルチドはこの拡張から除外されたままです。当面の間、地政学的またはパンデミック関連の混乱があれば、ジェネリックのメトホルミンやインスリンの供給が抑制される可能性があり、医療システムは緊急調達プロトコルの起動を余儀なくされます。

セグメント分析

経口抗糖尿病薬は2024年の欧州の糖尿病治療薬市場全体の売上高の66.34%を占め、このセグメントは2030年までCAGR 6.74%で拡大すると予測され、新規のSGLT-2および経口GLP-1製剤の牽引役としてリーダーシップを維持します。経口治療薬の欧州の糖尿病治療薬市場規模は、利便性、アドヒアランス、優れた転帰データが処方を促進するため、さらに拡大するとみられます。GLP-1アナログ製剤を中心とする非インスリン注射剤は、依然として第2位の市場規模を維持しているが、各国の規制当局が配給を通じて管理し続けている継続的な供給不足により、その成長には歯止めがかかっています。インスリンの売上はバイオシミラーによる侵食の圧力下にあるが、週1回製剤やグルコース感受性製剤の技術革新により、2020年代後半までには回復する可能性があります。さらに、ティルゼパチドのようなデュアルアゴニストは、臨床試験でHbA1cを最大2.06%低下させ、体重を2桁減少させました。

新たなマルチアゴニストとグルコース応答性インスリン製剤は、治療ヒエラルキーを再定義する可能性があります。治験中のカグリリンチドとセマグルチドの併用療法は、12週間で14kgの体重減少と1.8%のHbA1c低下を達成し、利用可能なほとんどのレジメンを凌駕しました。このような有効性は、心血管イベントや腎イベントにおけるコスト相殺が実証された場合、支払者がより高い定価に寛容になることを促します。一方、NNC2215のようなグルコース感受性候補薬は、治療継続の重要な決定要因である低血糖リスクの軽減に有望です。全体として、研究開発パイプラインは、バイオシミラーがレガシー分子を長期的な価格設定の負担にさらすとしても、欧州の糖尿病治療薬市場がイノベーション集約型であり続けることを示唆しています。

2型糖尿病は、2024年の欧州の糖尿病治療薬市場における支出の90.01%を占めており、これは大陸全体の人口動態の高齢化とライフスタイルのパターンを反映しています。しかし、早期発見プログラムにより介入の幅が広がり、低用量療法や生活習慣に関連した療法が支持されているため、糖尿病予備軍のカテゴリーがCAGR 7.44%でより急速に増加しています。予防に関する欧州の糖尿病治療薬の市場規模予測は、大きな余地を示しています。HbA1cと腎臓の年次スクリーニングのガイドライン遵守率は、いくつかの国ではまだ50%を下回っており、遵守率が改善すれば成長の可能性があることを示唆しています。1型糖尿病の市場規模は比較的小さいが、クローズドループインスリンデリバリーへのシフトが技術主導で進んでおり、必要投与量を抑制し、長期的な薬剤量に影響を与える可能性があります。

予防経済学は、政策立案者にとって説得力を増しており、費用対効果分析では、薬物療法の拡大よりも、資金提供されたデジタル・コーチング・プラットフォームが支持されています。2023年に更新された臨床ガイドラインでは、心腎系への有益性が証明されたGLP-1およびSGLT-2製剤が推奨されており、クラストップ分子への移行が強化されています。このシフトは、多臓器保護特性を持つ薬剤のプレミアム価格をサポートし、欧州の糖尿病治療薬市場の将来の収益の多様性を支えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病とGLP-1肥満のクロスオーバー需要の急増による負担の増大

- 電子処方箋によるデジタル治療バンドル

- EU全体の早期CKDスクリーニングガイドライン

- バイオシミラーインスリンの価格競争の波

- 支払者によるESG連動型処方箋入札

- 経口低分子インスリンのブレークスルー

- 市場抑制要因

- APIサプライチェーンの中国への過度な依存

- GLP-1容量のボトルネックと割り当て上限

- SGLT2 DKAの安全性に関する警告の上昇

- 分散型ヘルスケア予算の緊縮財政

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- インスリン

- 基礎/長時間作用型

- ボーラス/速効性

- 人間の伝統

- バイオシミラー

- 経口糖尿病薬

- ビグアナイド

- SGLT-2阻害剤

- DPP-4阻害剤

- スルホニル尿素

- 非インスリン注射剤

- GLP-1 RA

- アミリン類似体

- 併用薬

- インスリン

- 糖尿病の種類別

- タイプ1

- タイプ2

- 投与経路別

- オーラル

- 皮下注射

- 吸入

- 埋め込み型/経皮型

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novo Nordisk A/S

- Sanofi

- Eli Lilly

- Boehringer Ingelheim

- AstraZeneca

- Merck & Co.

- Wockhardt

- Takeda

- Janssen(J&J)

- Astellas

- Novartis

- MannKind

- Viatris

- Recordati

- Servier

- Lupin

- Sun Pharma