|

市場調査レポート

商品コード

1850011

音声分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Speech Analytics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 音声分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

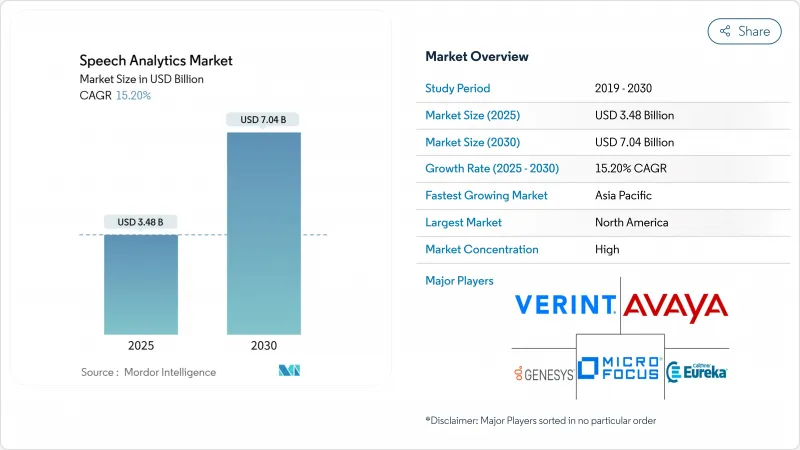

音声分析市場は、2025年に34億8,000万米ドル、2030年には70億4,000万米ドルに達し、CAGR 15.20%で成長すると予測されています。

クラウドファーストのカスタマーエクスペリエンスプログラム、95%を超えるAIによる書き起こし精度、音声データを取締役会レベルの優先事項とするエンドツーエンドのコンプライアンス要求などが勢いを増しています。大手ベンダーは、品質保証チームだけでなく、営業、コンプライアンス、経営陣の意思決定機能など、より広範なカスタマーエクスペリエンス・スイートに音声分析を組み込む動きを続けています。大手テクノロジー企業が自社のクラウドエコシステムにアナリティクスを組み込む一方で、専門的な新興企業はリアルタイムのエージェントアシストと業界対応の言語モデルを重視しており、競合の激しさは増しています。こうしたシフトにより、クラウドの導入が加速し、導入サービスに対する需要が高まり、これまで投資リソースに乏しかった中堅・中小企業の裾野が広がっています。

世界の音声分析市場の動向と洞察

クラウドファーストのCX変革がアナリティクスの導入を加速

コンタクトセンターのワークロードをクラウドに移行している企業は、もはや形だけの通話サンプルを分析するのではなく、すべてのインタラクションをレビューし、パターン認識とプロアクティブなサービス改善のための大規模なデータセットを作成しています。資本費用の障壁は後退し、中堅企業は長い調達サイクルを経ずに高度なアナリティクスを導入できるようになりました。ベンダーは、統合CXスイートに音声分析をバンドルすることで、ワークフローの統合をスムーズにし、導入期間を短縮しています。このシフトはまた、消費ベースの価格設定を促進し、資本予算よりも運用予算を好む小規模チームに音声分析市場を開放しています。クラウドエコシステムが成熟するにつれて、意図予測やセンチメントスコアリングなどの隣接するAIサービスとの統合がターンキーになり、企業全体での導入が加速します。

AIを活用したテープ起こしの精度が、企業全体の使用事例を解き放つ

4%を下回る単語エラー率は、音声分析を品質保証ツールから戦略的ビジネスシステムに変えました。より高い精度は、感情検出、リアルタイムエージェントコーチング、規制の厳しい業界における自動コンプライアンスチェックをサポートします。ディープラーニングモデルにより、方言、ノイズの多い環境、ドメイン固有の用語を最小限のチューニングで処理できるようになり、運用コストが削減されました。企業は音声分析をセールスイネーブルメントやエグゼクティブレベルのコミュニケーション分析に拡張し、価値の獲得を拡大します。この技術的な飛躍により、音声分析は音声、テキスト、ビデオデータを単一の分析レイヤーに融合する会話インテリジェンスプラットフォームの基盤として位置づけられます。

導入コストが導入障壁に

ライセンシング費用、言語モデルのトレーニング、統合サービスは、依然として中堅企業の予算に負担をかけ、プロジェクトを遅らせ、スコープを制限しています。多くの企業は、製品語彙の進化に伴う継続的な最適化に必要なスタッフの工数を過小評価しています。クラウドサブスクリプションは資本コミットメントを緩和するが、洞察をプロセス変更に変換する熟練アナリストの必要性を排除するものではないです。インフラ価格の下落にもかかわらず、CRM、ワークフォース管理、コンプライアンス・アーカイブなど、複数のシステムに関わる音声分析の導入により、プロフェッショナル・サービスの需要は依然として高いです。ベンダーは、パッケージ化されたアクセラレータや自動化されたコンフィギュレーションウィザードによってこのギャップに対処しているが、総所有コストは依然として初導入の障壁となっています。

セグメント分析

コンポーネント・ソリューションの市場規模は、2024年に21億3,000万米ドルとなり、61.20%のシェアを占めました。しかし、正確な洞察は専門的な統合、カスタムモデルのトレーニング、ワークフローの再設計に依存していることを組織が認識するにつれて、サービスがギャップを縮めています。2025年から2030年にかけて、サービス売上はCAGR 19.50%を記録し、製品売上を上回ると予想されます。企業が機能のチェックリストよりも実用的な成果を優先するためです。

コンサルタント会社やマネージド・サービス・プロバイダーは、アナリティクスのアウトプットを主要業績評価指標と整合させ、音声分析市場がツール中心から価値中心の販売へとシフトすることを強化しています。クラウドの導入が加速するにつれ、顧客は過去の音声アーカイブの移行、セキュリティ制御の設定、変更管理サポートの提供などをパートナーに求めるようになっています。これらの要因が相まって、特に社内にデータサイエンスの人材がいない企業では、サービスがオプションのアドオンから決定的な購入要因へと変化しています。

オンプレミスアーキテクチャは2024年に60.40%のシェアを維持し、レガシーな投資と、金融やヘルスケアにおける厳格なデータ主権規則に支えられています。しかし、クラウドサブスクリプションは21.00%のCAGRで成長しており、弾力性、頻繁な機能更新、簡素化された統合への決定的な軸足を示しています。

ベンダーがリアルタイム分析、ストレージ、AIモデルのアップデートを従量課金にバンドルしているため、クラウド導入の音声分析市場規模は拡大しています。資本予算が限られている中堅企業はこのシフトを歓迎し、グローバル企業はインフラを重複させることなく地域間で標準化できる点を評価しています。ハイパースケール・プロバイダーがコンプライアンス認定を取得したことで、規制当局の抵抗は緩和され、移行の機運はさらに高まっています。

音声分析技術市場は、コンポーネント(ソリューション、サービス)、展開(オンプレミス、クラウド/SaaS)、組織規模(中小企業、大企業)、用途(顧客経験管理、通話モニタリングと品質管理など)、エンドユーザー産業(BFSI、IT・通信、ヘルスケアなど)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

北米は2024年の音声分析市場シェア45.00%で第1位。成熟したクラウドエコシステム、高いデジタルサービス普及率、金融とヘルスケアにおける厳格なコンプライアンス指令がその要因です。継続的な投資は、オムニチャネル・ジャーニー分析とリアルタイム・エージェント・アシスト・ツールに重点を置いており、これらはいずれも低レイテンシー・トランスクリプションとセンチメント・スコアリングに依存しています。特に米国企業は、レガシーコンタクトセンターをAI対応エンゲージメントハブに変革するためにより多くの予算を割り当てており、同地域のリーダー的地位を拡大しています。

APACは、2030年までのCAGRが19.00%と予測され、中国、日本、インドが主導する最も急成長している地域です。政府が支援するAIプログラムとサービス部門のアウトソーシングの急速な拡大が、クラウドネイティブの展開のための肥沃な土壌を作り出しています。中国の銀行は音声アナリティクスをスーパーアプリに組み込み、日本の保険会社は縮小する労働力に対抗するために音声アナリティクスを使用し、インドのBPOは多言語のキューでエージェントの品質を監視するために音声アナリティクスを採用しています。現地のベンダーがグローバルパートナーと協力して言語モデルをローカライズすることで、高成長産業での導入が加速しています。

この2つの中間に位置する欧州では、データ保護の厳しさが大きなビジネスチャンスを狭めています。GDPRへの対応により、同意管理、再編集、地域のデータレジデンシーを自動化するソリューションへの需要が高まっています。英国が採用をリードし、ドイツとフランスがそれに続いています。混雑した小売市場や通信市場で顧客サービスを差別化するために、それぞれが音声分析を適用しています。スペインの音声広告費の急増は、音声チャネルのインテリジェンスに対する商業的関心の高まりを強調するものであり、大陸の企業全体への普及を予感させるものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- コンタクトセンターにおけるクラウドファーストのCX変革

- AIによるリアルタイム文字起こし精度:95%以上

- 100%の通話記録コンプライアンスに対する規制要求

- オムニチャネル分析バンドル(音声+ テキスト+ ビデオ)

- CCaaSマーケットプレイスで販売される「エージェントアシスト」マイクロアプリの急増

- 低遅延エッジ分析を可能にする通信事業者向け5Gネットワーク公開API

- 市場抑制要因

- 実装とカスタムチューニングのコストが高め

- データプライバシーに関する懸念(GDPR、CPRA、PCI-DSS)

- 低リソース言語における注釈付きドメイン固有音声の不足

- 大規模LLMが合成音声で再学習する際のモデル崩壊リスク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(価値観)

- コンポーネント別

- ソリューション

- サービス

- 展開モデル別

- オンプレミス

- クラウド/SaaS

- 組織規模別

- 大企業

- 中小企業

- 用途別

- カスタマーエクスペリエンスマネジメント

- 通話監視と品質管理

- リスクとコンプライアンス管理

- セールスおよびマーケティングインテリジェンス

- エンドユーザー業界別

- BFSI

- 通信・IT

- ヘルスケア

- 小売業とeコマース

- 政府および公共部門

- 旅行とホスピタリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NICE Ltd.

- Verint Systems Inc.

- Avaya Inc.

- Genesys Telecommunications Laboratories Inc.

- Micro Focus International PLC

- CallMiner Inc.

- Calabrio Inc.

- OpenText Corp.

- Talkdesk Inc.

- AWS(Amazon Transcribe/Contact Lens)

- Google Cloud(Contact Center AI and Speech-to-Text)

- IBM(Watson Speech Services)

- Uniphore

- Clarabridge(Qualtrics)

- Observe.AI

- LiveVox Holdings Inc.

- Cogito Corp.

- VoiceBase Inc.(LivePerson Inc.)

- Raytheon BBN Technologies

- CallRail Inc.