|

市場調査レポート

商品コード

1849852

ユニファイド、コミュニケーション、アズ、ア、サービス(UCaaS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Unified Communication-as-a-Service (UCaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ユニファイド、コミュニケーション、アズ、ア、サービス(UCaaS):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月21日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

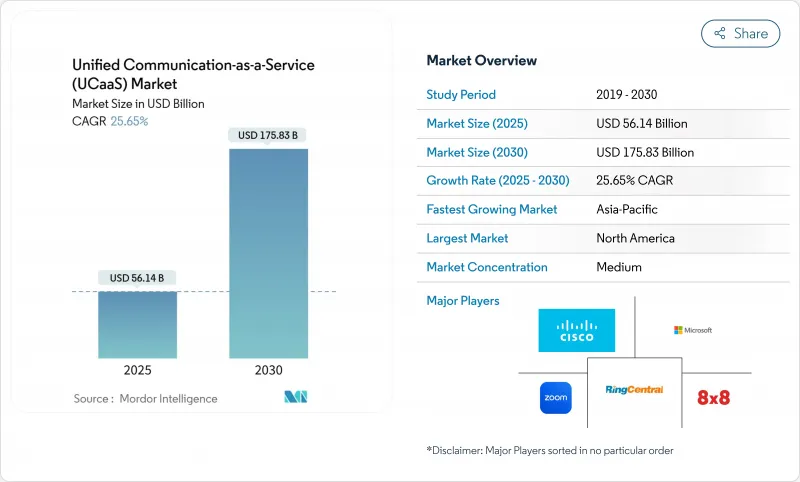

UCaaS市場の2025年の市場規模は561億4,000万米ドルで、2030年には1,758億3,000万米ドルに達すると予測され、CAGRは25.65%で推移します。

この急拡大は、断片化されたコミュニケーションツールの企業全体での統合、AIを活用した生産性機能による測定可能なROI、基本的な音声の置き換えをはるかに超えたクラウド・テレフォニー採用の変曲点によって促進されています。北米の企業が依然として最大の地域シェアを占めているが、アジア太平洋地域は5Gネットワークとモバイルファースト戦略によって最前線のユースケースが解放され、2桁の成長率で伸びています。大企業は依然として主要な収益貢献者であるが、コストに敏感な中小企業は、耐障害性を強化しながら資本支出から解放される従量課金モデルを採用しています。UCaaSをCCaaSやCPaaSと統合するプロバイダーはウォレットシェアを拡大し、セキュリティ主導の地域データレジデンシーフレームワークはグローバル展開を形作る基本要件になりつつあります。

世界のユニファイド、コミュニケーション、アズ、ア、サービス(UCaaS)市場の動向と洞察

従量課金のOPEXモデルがコスト重視の中小企業を惹きつける

ホスティング型UCaaSソリューションにより、中小企業は資本負担の大きいPBXシステムを予測可能な月額料金で置き換えることができ、構内電話と比べて最大55%のコスト削減が可能になります。その結果、中小企業は最も急速に成長しているユーザー層となり、2024年から2030年までのCAGRは27.8%を記録します。中小企業の51.3%は、サイバー防御を最優先のテクノロジーとし、エンタープライズグレードのクラウド防御を社内防御よりも優れていると考えています。特にアジア太平洋とラテンアメリカの新興国で導入が進んでおり、現地の接続パートナーが音声、ビデオ、メッセージングと5Gモバイルアクセスをバンドルしてフルマネージドサービスを提供しています。

リモートワークとハイブリッドワークの方針がどこでも勤務の需要を強化

雇用者の91%がフレックス制を導入し、会議の98%が少なくとも1人はリモートで参加しています。音声、ビデオ、チャット、ファイル共有を統合したプラットフォームは、裁量的なツールではなく、ミッションクリティカルなインフラとなっています。従業員は複数のアプリを使いこなさなければならず、1日に36分の時間を失っているため、CIOは重複するサービスを統合する必要に迫られています。北米の企業は、スピーカーの自動フレーミングやライブ・キャプションを生成するAI支援デバイスで時代遅れの会議室を近代化し、欧州の企業はGDPRに準拠したプライバシー主導のデータ処理を重視しています。

マルチベンダーのUCスタックにおけるスキルギャップが移行サイクルを長引かせる

企業は、クラウドネイティブの音声エンジニアやAPI統合のスペシャリストの不足を移行の主な障害として挙げており、ITリーダーの62%が遅延を報告しています。大規模な企業では、レガシーPBX、SIPトランキング、新しいAIサービスをダウンタイムなしで統合するのに苦労しており、コストのかかるシステムインテグレーターに頼らざるを得ないです。このボトルネックは、特に銀行やヘルスケアで顕著であり、そこではセキュリティの監視がプロジェクトのスケジュールを延ばしています。

セグメント分析

2024年のUCaaS市場シェアはテレフォニーが38.3%を占めたが、コラボレーション・プラットフォームは28.3%のCAGRで成長しており、音声単体から統合されたビデオ、チャット、コンテンツ共有への軸足を反映しています。CIOが生産性向上を追求する中、ユニファイドメッセージングと多人数会議ツールは継続的な予算の優先順位を確保しています。ライブ翻訳、リアルタイムのホワイトボード、自動化されたアクショントラッキングなど、会議を企業知識に変えるAI強化機能への投資が進んでいます。

コラボレーションプラットフォームのUCaaS市場規模は、あらゆる業種での採用を反映して、2030年までに820億米ドルに達すると予測されています。テレフォニーは、規制の対象となる通話録音や緊急サービスには依然として不可欠だが、コモディティ化の圧力は根強いです。ベンダーは、組み込み分析、サービス品質保証、公共機関の要件を満たす地域データレジデンシーによって差別化を図っています。

ユニファイド、コミュニケーション、アズ、ア、サービス(UCaaS)市場は、コンポーネント別(テレフォニー、ユニファイドメッセージングなど)、エンドユーザー企業規模別(大企業、中小企業)、業界別(BFSI、小売・eコマース、教育など)、地域別に分類されています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、広範なクラウドの成熟度、強固なブロードバンドインフラ、Microsoft Teamsの定着により、2024年の売上シェア43.4%でUCaaS市場をリード。米国は、FedRAMP認定を受けた製品によって公共部門との契約が解除され、さらに利益を享受しています。普及が飽和状態に近づくにつれて成長は2桁台前半に鈍化しているが、AI統合、コンタクトセンターの統合、フロントワーカー向けソリューションが支出の勢いを維持しています。

欧州では、英国、ドイツ、フランスで着実に導入が進んでいます。GDPR、デジタル市場法、差し迫った各国のクラウド規制により、企業は現地のデータセンターやクロスプラットフォームの相互運用性を持つプロバイダーを選好しています。独立系サービス・プロバイダーは、特に医療や行政の分野で、言語要件や垂直的コンプライアンス規則に合わせたソリューションを提供することでシェアを拡大しています。

アジア太平洋地域は、2030年までのCAGRが30.4%と最も高いです。日本、韓国、シンガポール、オーストラリアでは、全国的な5Gの普及率、モバイルのみのワークフォース、政府主導のデジタルアジェンダが採用を後押ししています。東南アジア諸国は固定回線の制限を飛び越え、クラウドネイティブのUCaaSが中小企業の多言語ニーズと価格帯を満たしています。アジア太平洋地域のUCaaS市場規模は、現在の勢いが続けば、2030年までに北米に匹敵すると予測されています。ラテンアメリカと中東・アフリカはその後塵を拝しているが、光ファイバーと4G/5Gの普及によりクラウド通信のアクセスコストが低下するため、その機会は増加すると見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 従量制OPEXモデルはコストに敏感な中小企業を惹きつける

- リモートワークやハイブリッドワークのポリシーにより、どこからでも働ける仕事の需要が高まっている

- UCaaSとCCaaS、CPaaSの統合によりウォレットシェアが拡大

- AIを活用した生産性向上(会議要約、音声ボット)がROIを向上

- 最前線/現場業務における5G対応のモバイルファーストUCaaS

- FedRAMPグレードのセキュアUCaaSが規制産業の導入を促進

- 市場抑制要因

- マルチベンダーUCスタックのスキルギャップにより移行サイクルが長期化

- 通話料詐欺とSIPトランクのセキュリティ侵害の増加によりTCOが上昇

- オーバーザトップ公衆インターネットリンクにおける音声品質のばらつき

- 各国のデータ主権法が世界の座席展開を制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- 電話

- ユニファイドメッセージング

- オーディオ/ビデオ会議

- コラボレーションプラットフォーム

- エンドユーザー企業規模別

- 中小企業

- 大企業

- エンドユーザー別

- BFSI

- 小売業とeコマース

- ヘルスケアとライフサイエンス

- 政府および公共部門

- ITおよび通信

- 教育

- その他(製造業、ホスピタリティ業など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- スペイン

- スイス

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- シンガポール

- ベトナム

- インドネシア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- ナイジェリア

- 南アフリカ

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corp.

- Cisco Systems Inc.

- Zoom Video Communications Inc.

- RingCentral Inc.

- 8x8 Inc.

- Mitel Networks Corp.

- Verizon Communications Inc.

- BT Group plc

- Vodafone Group plc

- NTT Communications Corp.

- Telstra Corp. Ltd.

- Deutsche Telekom AG(T-Systems)

- Orange Business Services

- ATandT Inc.

- Nextiva Inc.

- Gamma Communications plc

- KPN N.V.

- Telia Co. AB

- PCCW Global

- Maxis Bhd.

- PLDT Enterprise

- Wildix

- Avaya LLC