|

市場調査レポート

商品コード

1906982

レディミール市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Ready Meals - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| レディミール市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 160 Pages

納期: 2~3営業日

|

概要

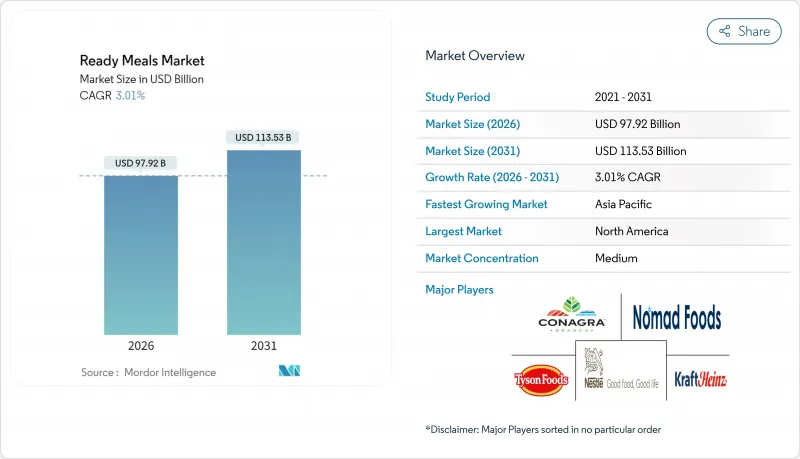

2026年のレディミール市場規模は979億2,000万米ドルと推定され、2025年の950億5,000万米ドルから成長が見込まれます。

2031年の予測値は1,135億3,000万米ドルで、2026年から2031年にかけてCAGR3.01%で拡大する見通しです。

この成長は市場の成熟度を反映すると同時に、便利な食事ソリューションに対する消費者の継続的な需要を示しています。市場の安定性は、食品保存技術の進歩、消費者のライフスタイルの変化、そして業務効率と流通ネットワークを改善した業界再編によって支えられています。さらに、技術革新が市場成長を牽引しており、特に高圧処理、低温プラズマ処理、インテリジェント包装システムなどの保存方法が、栄養価を維持しながら製品の賞味期限を延長しています。これらの革新は、メーカーが利便性と品質の両立という課題に対処し、プレミアム市場セグメントで競争することを可能にします。包装へのナノテクノロジーの採用により、食品の鮮度を監視するシステムが実現し、廃棄物の削減と消費者信頼の向上につながっています。

世界のレディミール市場動向と洞察

食品保存技術における技術的進歩

食品保存技術の進歩は、製品安全プロトコルの強化、保存期間の延長、最適な栄養価の保持を通じて、世界のレディミール市場における主要な推進力となっています。高圧処理(HPP)、調整雰囲気包装(MAP)、スマート包装技術の導入は、レディミールの生産・消費パターンを根本的に変革しました。これらの技術導入により、メーカーは家庭料理に匹敵する品質基準を維持しつつ、便利な食事ソリューションを提供できるようになりました。これらの先進的な保存手法の統合は、栄養価の優れた、長期保存可能な、環境持続可能な食品代替品に対する消費者の高まる要求に応えるものです。例えば、2025年6月にはアラブ首長国連邦に本拠を置くレッドプラネット社が、25年間の保存期間を有する即席食品製品を導入するため、先進的な凍結乾燥技術を導入いたしました。これらの食事ソリューションは、冷蔵システムや合成保存剤を必要とせずに、官能特性、栄養組成、食品安全パラメータを維持し、食料安全保障プロトコルや緊急時対応計画における重要な要件に対応しております。

持続可能性と環境に優しい包装

包装における環境持続可能性は、消費者の意識と政府規制の影響を受け、世界のレトルト食品市場に変化をもたらしています。消費者と規制当局は、食品包装におけるプラスチック使用量の削減と、生分解性・リサイクル可能・堆肥化可能な素材の採用拡大を推進しています。米国プラスチック協定などの政府政策では、2025年までに全てのプラスチック包装を再利用可能、リサイクル可能、または堆肥化可能とすることを義務付けています。さらに、食品メーカーは材料使用量の削減とリサイクル性の向上を図るため、ミニマルで軽量な包装デザインを導入しています。例えば、2025年5月には、マークス&スペンサー(M&S)が英国でレディミール向けプラスチックトレイを紙繊維包装に置き換える試験的取り組みを開始し、まずは「ファイアリーチキンティッカマサラ」から導入しました。同社は2SFGおよびGPIと提携し、このリサイクル可能な包装ソリューションを開発しました。FSC認証の再生可能紙繊維から製造された新トレイは、オーブンと電子レンジの両方での加熱に対応し、利便性を維持しながら環境負荷を低減することが実証されました。

プレミアム製品の短い賞味期限

プレミアムレディミールは賞味期限の制約により市場拡大が阻まれ、製造業者と小売業者の業務複雑化を招いております。スコットランド食品基準局の2025年ガイダンスによれば、賞味期限の決定には複数の要因評価が必要であり、製品特性や保管条件の差異から標準的な調査手法は存在しません[3]。天然素材を使用し保存料を最小限に抑えたプレミアム製品は、腐敗速度が速く、流通過程では腐敗の指標となる総揮発性塩基性窒素(TVB-N)値が法定基準値内であることが求められます。品質管理には、リステリア菌、サルモネラ菌、大腸菌などの微生物を検出するモニタリングシステムが必要であり、保存期間が長くなるほど汚染リスクが高まります。こうした制約はコスト圧力となり、地理的な流通範囲を制限します。特に、高度な保存技術を持たない中小規模の生産者に影響が及んでいます。

セグメント分析

冷凍レディミールは2025年に52.93%の市場シェアを占め、2031年までCAGR3.55%で成長が見込まれており、市場における圧倒的な優位性を示しています。この地位は、栄養価と味を維持しつつ長期保存と保管上の利点を提供する冷凍保存方法に対する消費者の信頼を反映しています。現代の冷凍技術と包装システムは、冷凍焼けや品質劣化といった課題を効果的に解決し、冷凍食品が競合する品質基準を維持することを可能にしております。スマート包装の導入により、コールドチェーン全体を通じた製品状態の継続的な監視が可能となり、廃棄物の削減と消費者信頼の向上につながっております。

冷蔵調理済み食品は、鮮度感という利点を持つもの、保存期間の制限により流通能力が制約されるため、二次市場において確固たる地位を維持しております。常温保存可能製品は、特に発展途上市場や緊急食糧供給など、冷蔵設備へのアクセスが限られる特定の市場ニーズを満たします。一方、フリーズドライ調理済み食品はアウトドアレクリエーションや長期保存市場で潜在性を示していますが、製造コストの高さと消費者認知度の低さから、現在の市場存在感は依然として控えめです。冷凍セグメントは、保存方法の改良、包装ソリューションの強化、流通過程における製品品質の安定性を確保する効率的なサプライチェーン管理により、市場での主導的地位を維持しております。

2025年時点で従来型原材料製品は77.85%の市場シェアを占めておりますが、フリーフロム代替品は2031年までCAGR3.84%で拡大し、消費者の食習慣の変化を反映しております。この動向は、従来型製品が幅広い市場支持を維持する一方、健康志向の消費者や食事制限のある層においてフリーフロム代替品が支持を集めつつあることを示しています。クリーンラベル製品に対する消費者の受容度はカテゴリーによって異なり、教育水準の高さや健康志向の食習慣がフリーフロム製品の採用増加と相関しています。フリーフロムセグメントには、グルテンフリー、乳製品不使用、保存料無添加、アレルゲンフリー製品が含まれ、特定の食事ニーズに対応するプレミアム価格帯で提供されています。

フリーフロム製品の製造においては、従来の原料を使用せずに味、食感、保存安定性を維持することが課題となっており、代替保存法や風味付与技術が求められています。従来型セグメントの市場優位性は、低い生産コスト、確立されたサプライチェーン、そして広範な消費者受容に起因しています。フリーフロム製品の成長は、市場のプレミアム化と健康志向消費への方向性という人口動態の変化を示しており、業界全体の製品開発戦略に影響を与えています。

地域別分析

北米は2025年に34.10%の最大市場シェアを占めており、成熟したコールドチェーンインフラ、消費者によるコンビニエンスフードの高い受容性、確立された流通ネットワークに支えられています。同地域の優位性は、製造から消費者への配送まで製品品質を保証する冷凍食品技術と高度なサプライチェーン管理システムへの数十年にわたる投資に起因します。ただし、健康意識の高まりや、生鮮代替品、ミールキット、家庭料理動向との競争という課題に直面しています。

アジア太平洋地域は、急速な都市化、可処分所得の増加、新興経済国における食習慣の変化を背景に、2031年までCAGR4.83%で最も急速に成長する地域として浮上しています。先進的な輸送管理システムが地域全体の冷凍食品流通能力を強化し、ルート最適化と製品品質の向上を図りながらコスト削減を実現しています。中国が5カ年農業計画に培養肉や植物由来食品代替品を組み入れたことは、食料安全保障の確保と気候変動対策に向けた持続可能な食品技術への注力を示しています。ただし、農村部ではインフラ課題が依然として存在し、不十分なコールドチェーンシステムと限られた輸送アクセスが市場浸透を阻んでいます。

欧州は確立された消費者基盤と食品安全・品質基準を支える規制枠組みにより重要な市場地位を維持していますが、新興市場と比較すると成長率は依然として緩やかな水準です。同地域は持続可能性への取り組みやクリーンラベル製品の開発において主導的立場にあり、環境責任や天然素材を重視する消費者の嗜好を反映しています。さらに、南米、中東・アフリカでは、経済発展、インフラ能力、食文化の嗜好の違いにより成長軌道が異なる新興の機会が存在します。これらの地域における農村部の物流課題は、食品へのアクセスと市場到達範囲を改善するための革新的な輸送ソリューションを必要としています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食品保存技術における技術的進歩

- 持続可能性と環境に優しい包装

- 植物由来および代替タンパク質におけるイノベーション

- 文化的・民族的多様性

- 風味と料理の動向

- クリーンラベル製品への需要急増

- 市場抑制要因

- プレミアム製品の保存期間が短いこと

- 生鮮食品や家庭料理との激しい競合

- 味と品質に対する認識

- 地方地域における訴求力の限界

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製品タイプ別

- 冷凍レディミール

- 冷蔵レディミール

- 常温保存可能

- フリーズドライレディミール

- 原材料別

- 従来型

- フリーフロム

- カテゴリー別

- ベジタリアン

- 非菜食主義者

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nestle S.A.

- Conagra Brands Inc.

- The Kraft Heinz Company

- Nomad Foods Limited

- Tyson Foods Inc.

- Unilever PLC

- Hormel Foods Corporation

- Mars, Incorporated

- Campbell Soup Company

- Ajinomoto Co., Inc.

- Dr. Oetker GmbH

- Culinor Group

- Haldiram Snacks Food Pvt. Ltd.

- Amy's Kitchen, Inc.

- Apetito AG

- Gits Food Products Pvt. Ltd.

- Bell Food Group Ltd

- Tattooed Chef Inc.

- Genie Food Group

- Yayla Agro Gida Inc.