バルク食品原料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bulk Food Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844688

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

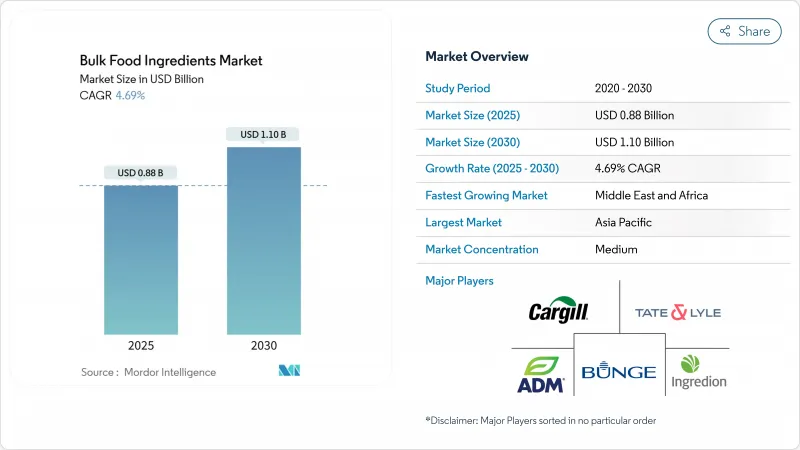

バルク食品原料の市場規模は2025年に8億8,000万米ドルとなり、CAGR 4.69%を記録しながら2030年には11億米ドルに達すると予測されます。

需要の回復力は、安全で追跡可能なサプライ・チェーンの推進と、加工業者が品質を安定させ注文のシフトに迅速に対応できるようにする垂直的に統合された調達への嗜好の高まりに結びついています。穀物、豆類、油糧種子の生産者は、自社での保管、洗浄、選別施設の拡大を通じてこのモデルを強化しており、第三者への依存度を下げ、価格交渉力を強化しています。同時に、ブロックチェーン上に構築されたデジタルトレーサビリティー・プラットフォームが大手企業の間で支持を集めており、買い手は出所、農場投入物、出荷条件についてエンドツーエンドの可視性を得ることができます。市場はまた、ベーカリー、スナック、レディミールのライン全体で処方の選択肢を再構築している傾向である、より安全な天然由来の添加物を支持する規制の機運からも恩恵を受けています。

世界のバルク食品原料市場の動向と洞察

加工食品需要の高まりがバルク食品原料の使用を後押し

加工食品への需要の高まりが世界のバルク食品原料市場の大きな促進要因です。消費者の嗜好が便利ですぐに食べられる食品にシフトするにつれて、でんぷん、甘味料、保存料、その他の添加物などのバルク食品原料に対するニーズが大幅に高まっています。世界の加工食品市場は、都市化、可処分所得の増加、食生活の変化に牽引されて、一貫した成長を示してきました。世界の加工食品産業は近年大幅に拡大しており、バルク食品原料は生産要件を満たす上で極めて重要な役割を果たしています。さらに、食糧農業機関(FAO)は、食糧安全保障を強化し、製品の賞味期限を延ばすことで食糧廃棄を減らす上で、バルク食品原料原料の重要性を強調しています。食品技術者協会(IFT)などの業界団体も、加工食品の品質、安全性、一貫性を確保する上でバルク食品原料が果たす重要な役割を強調しています。この動向は、予測期間中もバルク原料市場を牽引し続けると予想されます。というのも、メーカー各社は、進化する消費者の要求や規制基準を満たすために、バルク原料への依存度を高めているからです。

植物ベースの食生活の成長が市場を押し上げる

植物ベースの食生活の普及が市場の成長を大きく後押ししています。消費者は、健康意識の高まり、環境問題への関心、倫理的配慮から、植物性食品へのシフトを強めています。この動向は、植物性食品や飲食品の生産に不可欠な植物性タンパク質、澱粉、油などのバルク食品原料需要の急増につながっています。植物ベースの食品市場は近年大幅な成長を遂げており、植物ベースの代替食品が消費者の主流の選択肢となりつつあります。さらに、Plant Based Foods Association(PBFA)のような組織は、2024年には米国の世帯の約59%が植物ベースの食品を購入すると報告しています。消費者が持続可能で健康志向の食生活を優先し続ける中、植物ベースのセグメントにおけるバルク原料の需要は予測期間中にさらに拡大すると予想されます。

バルク原料の保管と取り扱いにおける食品安全の課題

バルク原料管理特有の複雑さは、市場成長に影響を及ぼしかねない重大な食品安全上の脆弱性を生み出します。多くの輸送ユニットの設計上の限界や不十分な洗浄プロトコルがこうしたリスクをさらに悪化させ、製造バッチ全体に影響を及ぼす二次汚染につながる可能性があります。最近の食品安全基準の更新により、洗浄手順に対するバリデーション要件が厳しくなっており、設備とプロセスの両方に多額の投資が必要になっています。ENFIT作業部会は、特定の製品タイプに合わせた構造化された洗浄プロトコルを開発し、サプライチェーン全体での実践の標準化を目指しているが、その実施にはまだ一貫性がないです。輸送の先には、湿度、温度変動、害虫駆除などの要因で、高度な管理システムを必要とする保管施設がさらなる課題となっています。これらの安全性への配慮は、適切に保管・監視されなければカビ毒による汚染を受けやすい穀物や豆類のような原料にとって特に重要です。

セグメント分析

一次加工原材料は2024年のバルク食品原料市場シェアの73.46%を占める。その普及は、基本的なカロリー摂取を支える最小限の加工を施した穀物、豆類、油糧種子に対する普遍的な需要に起因します。安定した世界的な貿易の流れと使い慣れた取り扱い手順により、バイヤーはコスト予測に自信を持ち、ベーカリー、乳製品、スナック菓子の生産スケジュールを守ることができます。気候に左右される供給ショックは、歩留まりと品質を向上させる光学選別機やカラーグレーダーへの投資を加工業者に促し、利幅の維持に役立っています。また、このセグメントの規模は、港の近くに洗浄、脱皮、製粉施設を併設することを促し、リードタイムを短縮し、トレーサビリティを強化します。

二次加工原料は2030年までCAGR 6.03%で成長します。サプライヤーは、調理サイクルを短縮し、機能的汎用性を高める前ゼラチン化デンプン、インスタント小麦粉、焙煎パルスパウダーを提供します。レディミール工場からの需要は、配合者が現場での加熱処理を省略できる時間節約型の中間体の魅力を示しています。酵素で修飾された油脂は代替乳製品の口当たりを改善し、スプレードライのフルーツパウダーは冷蔵せずに風味を増強します。プレミアム・ニッチが拡大するにつれて、二次加工に付随するバルク食品原料市場規模はより高い利幅を獲得するようになり、特殊な押出成形やドラム乾燥能力への投資が促されます。

地域分析

アジア太平洋地域はバルク食品原料市場の収益の33.75%を占め、中国とインドの広大な加工部門と拡大する都市中間層がこれを支えています。この地域の製粉業者は、港湾脇のサイロと自動袋詰めラインを活用して、ベーカリー、乳製品、即席麺の工場に大規模に供給しています。コールドチェーン・ロジスティクスへの政府投資は、生鮮食品へのアクセスを拡大し、変動する温度下での保存期間を延長する安定剤と食感改良剤への需要を刺激します。ベトナム、インドネシア、カンボジアから調達される香辛料は、国内および輸出志向の加工業者に供給され、域内貿易の流れを強化しています。オーストラリアの持続可能性イニシアティブは、再生可能農業認証を奨励し、プレミアム輸出チャネルを開いています。

北米は、コンビニエンス・フード、スポーツ栄養、および植物を前面に押し出した製品設計を中心とする成熟した需要でこれに続きます。米国の加工業者は、ブロックチェーン・ノードをERPシステムに統合して、原産地の透明性を求める小売業者の要求を満たします。カナダの豆類輸出業者は、有利な農学と二酸化炭素排出量を削減する水力発電エネルギー価格設定に支えられて、エンドウ豆の蛋白分画を拡大します。欧州は、その堅調な飲食品産業と加工食品や簡便食品に対する高い消費者需要によって、世界のバルク食品原料市場で重要な地位を占めています。この地域の確立されたサプライ・チェーン・インフラストラクチャーと厳格な食品安全規制は、この市場の主要企業としての役割をさらに高めています。ドイツ、フランス、英国などの国々は、その高度な製造能力と強力な輸出活動により、主要な貢献国となっています。

中東・アフリカは最も急成長している地域で、2030年までのCAGRは6.03%と予測されています。GCC諸国は、再輸出志向のベーカリーや製菓業者向けに小麦、砂糖、乳製品粉末を大量に輸入しています。UAEの加工業者は、マルチ原産地調達や戦略的穀物備蓄を含むリスク軽減プログラムを共同で開発しています。サハラ以南のアフリカでは、組織化された小売店やクイック・サービス・レストランの出現により、標準化されたスパイス・ブレンドやバッター・ミックスの需要が高まっています。各国政府は、付加価値を国内で獲得するために現地の製粉および油糧種子粉砕能力に投資し、食品バルクファーズ市場の裾野を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品需要の高まりがバルク食品原料原料の使用を促進

- 植物ベースの食生活の成長が市場を押し上げる

- 包装された代替品に対するバルク原料のコスト効果

- 活況を呈するベーカリー産業がバルク原料の需要に拍車をかける

- クリーンラベル原料の需要増加

- 料理のグローバル化がエスニックスパイスの需要を促進

- 市場抑制要因

- バルク原料の保管と取り扱いにおける食品安全の課題

- 砂糖関連の健康リスクに対する意識の高まり

- 大量加工における品質管理の問題

- 季節的農産物生産への依存度の高さ

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 穀物、豆類、穀類

- 茶、コーヒー、ココア

- ハーブとスパイス

- 油糧種子

- 砂糖

- その他

- カテゴリー別

- 一次加工

- 二次加工

- 用途別

- ベーカリー・製菓

- スナックとスプレッド

- レディミール

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland Company

- Tate & Lyle PLC

- Bunge Limited

- Ingredion Incorporated

- DSM-Firmenich AG

- Louis Dreyfus Company

- Wilmar International Ltd.

- Associated British Foods PLC

- Olam Group Ltd.

- International Flavors & Fragrances Inc.

- BASF SE

- Corbion NV

- SunOpta Inc.

- Dohler Group

- Seeds & Grains India Pvt. Ltd.

- CHS Inc.

- Sudzucker AG

- EHL Ingredients

- Community Foods Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 119 Pages

- 納期

- 2~3営業日