骨および関節健康成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bone And Joint Health Ingredients - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844687

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

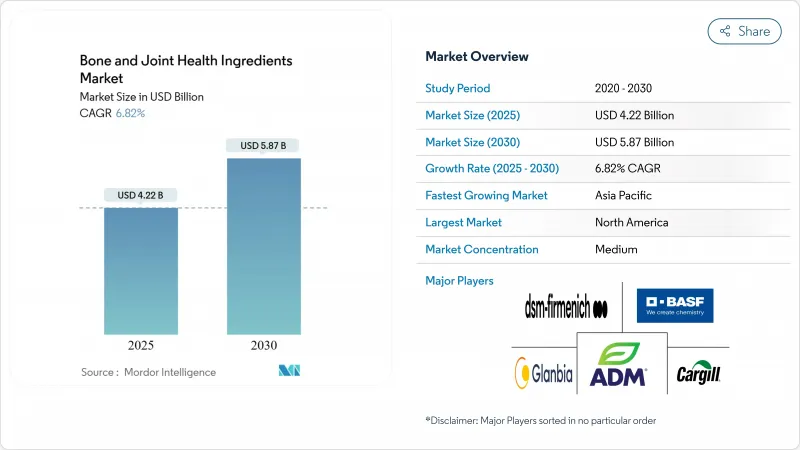

骨および関節健康成分の市場規模は2025年に42億2,000万米ドルと評価され、予測期間中のCAGRは6.82%を記録し、2030年には58億7,000万米ドルに達すると予測されています。

この成長軌道は、人口動態の変化、規制の進化、関節健康成分を予防ヘルスケア戦略における重要な要素として位置づける技術革新の収束を反映しています。市場の拡大は、基本的には変形性関節症と骨粗鬆症の有病率の上昇に牽引されており、オメガ3の摂取量が多ければ消費者の間で骨粗鬆症リスクが~30%低下するという科学的主張が示されています。特にアジア太平洋では、中国の国家市場監督管理局が健康食品に関節痛の緩和や関節軟骨の健康維持といった関節の健康維持を謳うことを認める規制案を作成しています。

世界の骨および関節健康成分市場の動向と洞察

変形性関節症と骨粗鬆症の有病率の上昇

筋骨格系疾患の有病率の上昇により、世界的にヘルスケアの優先順位が変化しています。現在の予測では、今後数十年のうちに世界人口のかなりの部分が関節炎を発症すると見られており、ヘルスケアにおける重要な課題が浮き彫りになっています。この動向は高齢者だけでなく、生活習慣や仕事に関連したストレスにより若年層にも影響を及ぼしています。高分子ヒアルロン酸は、骨芽細胞の成長を増加させ、RANKLの発現を減少させることにより破骨細胞の活性を低下させることにより、海綿骨のパラメーターを正常レベルに回復させることができます。治療アプローチは、対症療法から、軟骨の劣化と滑膜の炎症に対処する疾患修飾性変形性関節症治療薬(DMOADs)へと移行しつつあります。この変化により、一時的な症状の緩和ではなく、疾患の進行を変えることができる成分には大きな市場機会が生まれています。市場参入企業は、この進化する情勢をナビゲートし、新たな治療パターンを特定し、競合情勢を評価し、変化する治療アプローチと消費者の需要に対応した情報に基づく投資決定を行うために、包括的なビジネス情報を必要としています。

関節の予防とセルフメディケーションに対する消費者の意識の高まり

COVID-19の大流行により、消費者の行動は予防ヘルスケアと積極的な健康管理へとシフトしています。アジア太平洋地域の栄養補助食品市場は、パンデミック時の消費増に牽引されて大幅に拡大した。市場の成長は、科学的に検証された製剤や、透明性の高い成分調達を伴うクリーンラベル製品に対する需要の高まりに起因します。台湾の食品医薬品局(FDA)は、動物実験要件を撤廃し、骨質研究の最低参加者要件を設定することで、骨の健康機能性表示規制を更新しました。この規制変更は、倫理的でエビデンスに基づいた製品を求める消費者の要望に沿ったものです。特に若年層の消費者はセルフメディケーションを採用し、利便性と個別化された健康管理ソリューションを重視しています。このような市場力学は、企業にとって、進化する消費者の嗜好と規制要件に対応した、的を絞った戦略と製品イノベーションを開発する機会となります。

主要原材料の価格変動

原材料コストの変動は、骨および関節健康成分のバリューチェーン全体の利益率に影響を及ぼし、特にコラーゲンと海洋由来化合物においては、サプライチェーンが持続可能性と拡張性の限界に直面しています。海洋性コラーゲンの生産は、歩留まりと品質の最適化における技術的改善にもかかわらず、官能特性と製造コストにおける課題を経験し続けています。これらの課題には、最終製品の品質と市場競争に影響を与える異味、食感の不一致、高い加工費が含まれます。価格変動は植物由来の代替食品にも及び、農産物の価格変動は原料コストに直接影響するため、メーカーにとっては不透明な価格設定条件となります。天候パターン、作物収量、世界的な需要の変動が、このような市場の不確実性を助長しています。サプライチェーンの混乱により、企業は垂直統合や代替調達戦略を模索するようになったが、こうした解決策には多額の設備投資と長期的な計画が必要となります。統合の取り組みには、原料供給業者との直接的な関係の構築、加工施設への投資、独自の抽出技術の開発などが含まれることが多いです。これに対し市場は、より優れたコスト安定性と供給信頼性を達成するため、合成代替品や発酵ベースの生産方法を開発してきました。こうした革新的なアプローチには、実験室で生産された化合物や、従来の原料供給源への依存を減らす生物工学的ソリューションが含まれます。

セグメント分析

ビタミンD3、K2、Cのミネラル化とコラーゲン合成における幅広い臨床検証に支えられ、ビタミングループは2024年の骨および関節健康成分市場シェアの32.15%を占める。新たな製剤の進歩がこのポートフォリオを適切なものにしているが、カルシウムはキレート技術と分画吸収を高めるプレバイオティクス共同投与システムを背景に、CAGR8.65%で先行します。コラーゲンは、哺乳類由来よりも優れた生物学的利用能を提供する海洋由来の代替品によって安定した成長を維持し、グルコサミンは、グルコサミンを含む健康食品が骨密度を増加させるという承認を受けた中国のような市場での規制上の認識から利益を得ています。

マグネシウムは、骨密度の調節と骨芽細胞/破骨細胞の活性調節において確立された役割を通じて、安定した業績を示しています。オメガ3系は、摂取量が最も多い四分位群では骨粗鬆症の発症確率が32%低下するという調査結果を受け、新たな関心を集めており、酸化の課題に対処しバイオアベイラビリティを向上させる特殊な送達システムの技術革新を推進しています。ヒアルロン酸は、骨芽細胞増殖促進および破骨細胞活性抑制を通じて卵巣摘出による骨量減少を緩和するという臨床的証拠に支えられ、新たな成長分野となっています。

2024年には動物由来原料が55.66%の市場シェアを維持するもの、2030年までのCAGRは10.61%で、植物由来原料が急速に市場を牽引しています。この変化は、持続可能でアレルゲンを含まない代替品に対する消費者の嗜好と、植物由来のイノベーションに対する規制当局の支持を反映しています。伝統的な漢方薬であるフラボノイドは、従来の薬と比較して副作用が少なく、長期使用における費用対効果が高いなどの利点を提供し、植物由来の成長に大きく貢献するものとして台頭してきています。

動物由来の供給源は、確立されたサプライチェーンと実証された有効性プロファイルによって優位性を維持しており、特にコラーゲンとコンドロイチン硫酸の用途では、分子構造と生物活性が十分に特徴付けられています。この分野は、II型コラーゲンやコンドロイチン硫酸を含む加水分解ブタ気管軟骨のような成分のGRAS(Generally Recognized as Safe:一般に安全と認められる)表示が確立されており、規制が明確であるという利点があります。しかし、持続可能性への懸念や倫理的配慮から、サプライチェーンの脆弱性に対処しつつ、動物由来の化合物構造を再現できる発酵ベースの製造方法へと技術革新が進んでいます。合成や発酵由来の代替品を含むその他の供給源は、製品ポートフォリオにおいて有効性、持続可能性、コストのバランスを考慮しようとするメーカーにとって、新たなビジネスチャンスとなっています。

地域分析

北米は、確立されたヘルスケア・インフラ、規制の明確さ、予防健康戦略に対する消費者の高い意識が原動力となり、2024年には35.15%のシェアを獲得し、地域別市場の支配的地位を維持します。同地域は、発達した流通チャネルと、科学的に検証された製品に対するプレミアム価格設定によって利益を得ています。米国の規制枠組みは、ポリフェノールを50%以上、オレウロペインを40%以上含むオリーブ葉エキスのような新規化合物の市場参入を可能にするGRAS(Generally Recognized as Safe:一般に安全と認められる)告示手続きを確立しており、成分認可のための明確な経路を提供しています。この地域の成長を支えているのは、機能性食品や飲食品への共同健康成分の統合が進んでいることであり、メーカーは高度な加工技術を活用して味や安定性の課題に対処しています。

アジア太平洋市場は2025年から2030年にかけてCAGR 8.96%で成長すると予想され、最も急成長している地域です。この成長は、特に中国とインドにおける可処分所得の増加、都市化、健康意識の高まりに起因しています。同地域の消費者は予防的ヘルスケアにより重点を置くようになっており、骨と関節の健康をサポートする機能性食品とサプリメントの需要が増加しています。健康的な高齢化を支援する政府プログラムと食品加工技術への投資により、メーカーは現地の嗜好に沿った製品を開発できるようになり、骨および関節健康成分市場の継続的成長を支えています。

欧州は、製品の品質と安全性を確保する一方で、低品質の代替品への参入障壁を設ける厳しい規制基準によって、安定した市場実績を示しています。欧州食品安全機関の厳格な健康強調表示評価プロセスは、メーカーにとっては課題ではあるが、最終的には承認された製品のプレミアム市場でのポジショニングを支えています。コラーゲン加水分解物やグルコサミンなどの成分に関するEFSAの科学的見解は、十分な情報に基づいた製品開発の決定を可能にする規制上の明確性を提供しています。欧州のメーカーは、規制要件が異なる様々な国の市場において効率的な生産と流通を可能にする高度な加工技術と確立されたサプライチェーンから利益を得ています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 変形性関節症および骨粗鬆症の有病率の上昇

- 関節の予防とセルフメディケーションに対する消費者の意識の高まり

- 関節サポート製品に対するアスリートやフィットネス関係者からの需要の増加

- 肥満率の増加による関節ストレスと変形性関節症リスクの増加

- 個別化された関節健康ソリューションに対する需要の高まり

- 機能性食品や飲食品への関節健康成分の配合の増加

- 市場抑制要因

- 主要原材料の価格変動

- 製品の価格設定と入手しやすさに影響する製造コストの高騰

- 従来型医薬品との競合

- 健康強調表示と製品承認に関する地域ごとの一貫性のない規制

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- タイプ別

- ビタミン

- カルシウム

- コラーゲン

- マグネシウム

- グルコサミン

- オメガ3

- ヒアルロン酸

- その他

- 供給源別

- 植物由来

- 動物由来

- その他

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 栄養補助食品

- 機能性飲食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- DSM-Firmenich AG

- BASF SE

- Archer-Daniels-Midland Company

- Glanbia plc

- Cargill, Incorporated

- Darling Ingredients Inc.

- Gelita AG

- Lonza Group AG

- Kerry Group plc

- Kappa Bioscience

- Synutra Ingredients

- Balchem Corp.

- Givaudan SA

- Martin Bauer Group

- BioCell Technology, LLC

- Bioiberica S.A.U.

- Titan Biotech Ltd

- Collagen Life Sciences

- Symrise AG

- Chr. Hansen A/S

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 148 Pages

- 納期

- 2~3営業日