|

市場調査レポート

商品コード

1844677

ヘルスケアBPOサービス:市場シェア分析、業界動向、成長予測(2025年~2030年)Healthcare BPO Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ヘルスケアBPOサービス:市場シェア分析、業界動向、成長予測(2025年~2030年) |

|

出版日: 2025年07月11日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

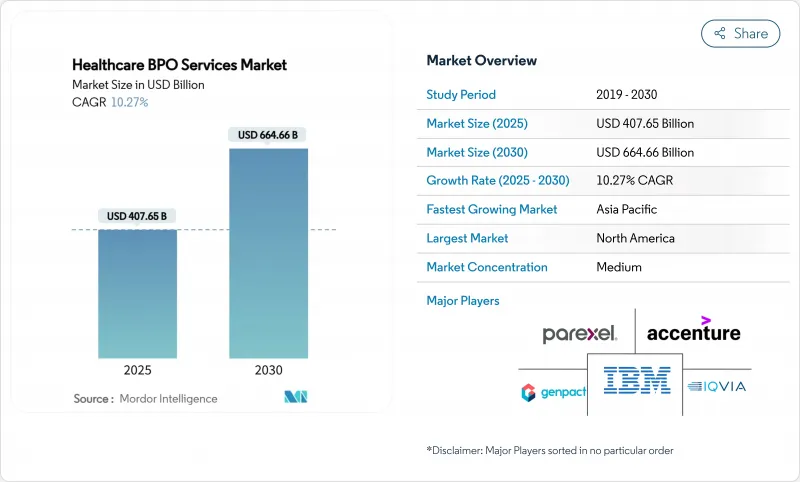

ヘルスケアのビジネスプロセスアウトソーシング(BPO)サービス市場規模は、2025年に4,076億5,000万米ドルに達し、2030年にはCAGR 10.27%を記録して6,646億6,000万米ドルに拡大すると予測されています。

この拡大は、労働力のみの契約から、システム化された臨床および管理上の非効率性に対処するテクノロジー対応の変革プラットフォームへのシフトを反映しています。病院や保険会社が償還の厳格化、持続的な労働力不足、データ保護法の厳格化に直面するなか、需要が高まっています。プライベート・エクイティ・オーナーシップがプラットフォーム投資を加速させ、ジェネレーティブAIと専門領域の組み合わせが価格と価値の方程式を再構築しています。金利が上昇しても投資家の意欲が衰えないのは、AIによる生産性向上により、プロバイダーが激動する資金調達環境の中で利ざやを守る成果ベースの価格設定にコミットできるようになったことが大きいです。

世界のヘルスケアBPOサービス市場の動向と洞察

ニアショア・アウトソーシングによりリアルタイムのコラボレーションが可能に

学術調査によると、ヘルスケア企業が近隣諸国に業務をシフトすることで、オンショアと比較して20~30%のコスト削減を実現しながら、業務リスクを35%削減できることが示されています。フロリダ州では電子カルテを米国、その領土、またはカナダに保管することを義務付けているなど、データ居住に関する法律が強化されているため、遠方のハブよりも近場の拠点がより魅力的になっています。メキシコのニアショアIT・ビジネスサービス売上高は年率10.5%増で、特に収益サイクルや臨床文書作成契約において、メキシコが好まれている拠点としての地位をさらに強固なものにしています。USMCAのデジタル貿易章は、国境を越えたデータの流れや知的財産の保護に関する法的確実性を提供し、支払者や医療提供者に、この地域のサプライヤーと複数年の契約を結ぶ自信を与えています。スタンフォード大学の調査結果によると、近接型モデルはコンプライアンスの成果を40%改善し、コミュニケーションエラーを25%削減するといいます。これらの要因が相まって、ヘルスケアBPOサービス市場、特にミッドサイクルの収益機能に有利な地理的シフトが加速しています。

クリニカル・プロセス・アウトソーシング(CPO)の急速な普及

ある5年間の縦断的研究では、スポンサーが外部パートナーを利用することで、コンプライアンスを犠牲にすることなく臨床試験を18カ月短縮できたと報告されています。パンデミック後の分散型試験への関心は、患者参加ツールやデータ統合プラットフォームの必要性を高めており、専門的なBPO企業はすでにこれを運用しています。ハーバード・メディカル・スクールの研究者は、社内のプログラムと比較して、アウトソーシングされた臨床試験では、登録数が22%増加し、データ品質スコアが15%向上していることを確認しています。人工知能エンジンがデータ収集と規制当局への提出作業を自動化するにつれて、ベンダーは従来のモニタリングに付加価値のある分析を重ねることができます。また、アウトソーシングにより、バイオテクノロジーチームは、グローバルな患者プールと薬事専門知識を利用しながら、中核となる研究開発に専念することができます。このような組み合わせにより、CPOはヘルスケアBPOサービス市場で最も急速に拡大している分野となっています。

複雑な多地域規制

進化し続けるHIPAA条項とGDPRが交錯し、ベンダーは暗号化、多要素認証、ローカライズされた侵害プロトコルの両立を余儀なくされています。AskFeatherのガイダンスによると、サプライヤーは国境を越えた新たなホスティングシナリオのたびに法的な見直しを余儀なくされています。フロリダ州では、国内保管以外の保管が禁止されているため、複数州にまたがるシステムのオンボーディング・コストと遅延が増加しています。中小ベンダーはコンプライアンスチームを並行させる資金繰りに苦労しており、ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場全体の新ロゴの成長を抑制しています。

セグメント分析

支払者がミスのない裁定と迅速な現金支払いを優先したため、クレーム管理は2024年の収益の34.57%を維持。AIを活用した自動判定機能により、リアルタイムで異常が検出され、漏れや積立リスクを抑制。CAGR14.79%で成長するプロバイダー管理は、ネットワークの妥当性レビューとバリューベースの契約モデリングをサポートします。ヒューマン・リソースとカスタマー・リレーションシップの機能では、会員の満足度を損なうことなく通話時間を短縮するチャットボットを使用しています。ケアマネジメントは、慢性的なケアギャップを対象とした集団健康パイロットを通じて拡大します。これらの開発により、ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場は、リスク・スコアの精度と医療損失率の目標を中心に構築された支払者のロードマップに対応し続ける。

第二の変化の波は、支払者と医療提供者の融合です。統合された医療保険制度は、クレーム編集とベッドサイドオーダーセットを調和させる共有データレイクを主張しています。SMART-on-FHIRコネクタを持つベンダーは、依然としてバッチファイル転送に依存しているライバルを凌駕しています。中堅保険会社は、ユナイテッドヘルスのAIロードマップを模倣し、不服申し立て、代位弁済、ネットワーク外プライシングにジェネレーティブ・モデルを組み込んでいます。したがって、ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場における競合の激しさは、単価から分析の高度さへと移行しつつあります。

収益サイクル管理は2024年に46.27%の売上を獲得し、労働力不足の中で病院財政の安定を支えています。自動化により、臨床記録、診療報酬請求、支払者編集が三角化され、キャッシュオンハンドの日数変動が縮小します。CAGR15.03%で拡大するペイシェント・ケア・サービスは、バーチャル看護とコンタクトセンターのトリアージを融合させ、エクスペリエンス・スコアを向上させる。戦略的プランニング・サービスは、紹介パターンと支払者構成を追跡し、サービスラインへの投資を形成します。ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービスの市場規模が、医療機関向けのワークストリームで、社内採用予算よりも急速に拡大している理由は、こうした優先事項のためです。

最先端のプロバイダーは、エージェント型AIを請求ステータスと否認回復に統合しています。例えばEnsemble Healthは、ルールエンジンが自己解決できない場合にのみ、予測アルゴリズムを使用して複雑な請求書を上級コーダーにルーティングします。そのため、病院は人員を増やすことなく、より高い純収入を得ることができます。生産性の向上が連鎖することで、経営幹部はアウトソーシングをコスト削減の手段ではなく、収益を加速させる手段として扱い、ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場全体で高価値更新の勢いを強めています。

地域分析

北米は2024年の世界売上高の48.69%を占め、同地域の複雑な診療報酬環境は広範な専門家によるサポートを必要としています。病院は慢性的な人員不足を補うため、中間サイクル業務のアウトソーシングを続けています。バリュー・ベース・ケアに向けたオプティムの経営陣交代は、臨床記録とネットワーク・ステアリングを統合するバンドル・アウトソーシング契約の成長を強調します。カナダ全土でのEHR相互運用を推進するカナダと、ニアショアハブとして台頭するメキシコは、地域のダイナミズムを拡大させています。したがって、ヘルスケアBPOサービス市場は、価格競争だけでなく、この地域のプラットフォーム投資と規制の深化に注目しています。

アジア太平洋地域のCAGRは最速の13.04%を記録し、インド、中国、東南アジアにおける人口保健への取り組みとデジタルヘルスへの資金投入が後押ししています。インドのベンダーは、データのローカライゼーション条項を満たすため、マレーシアとUAEにニアショアセンターを追加しました。フィリピンは患者エンゲージメントセンターを拡大し、中国の民間プロバイダーは新しいデータセキュリティ法の要件に精通した国内BPOに傾注しています。人材供給は依然として魅力的だが、プライバシーへの期待の高まりは、企業が高度なサイバー防御に投資しなければならないことを意味します。その結果、ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場は、エンドマーケットの近くにセンターを分散させ、多言語対応可能なコンプライアンス・チームを置くことで適応しています。

GDPRがオフショアトラフィックを制限する中、欧州は安定成長を維持。ドイツと英国は、NHSやKrankenkasseの標準を管理できる国内の分析パートナーを支持。南欧諸国はクレーム清算機関を近代化し、シェンゲン圏をまたがる国境を越えた償還を理解する地域インテグレーターにアウトソーシングします。ベンダーはEUクラウド行動規範の原則を導入し、プレミアム価格と長期契約を獲得します。ヘルスケア・ビジネス・プロセス・アウトソーシング(BPO)サービス市場は、電子処方箋監査やEU医薬品戦略に沿ったアウトカム測定などの専門的なサービスを通じて成熟を続ける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ニアショアアウトソーシングの台頭とテクノロジーへのアクセス

- 臨床プロセスアウトソーシング(CPO)の急増

- ヘルスケア改革(PPACA/ICD-11/Value-based Care)がアウトソーシングに拍車をかける

- ジェネレーティブAIによるコーディング自動化がMid-RCM案件を掘り起こす

- 統合BPaaSモデルを推進するペイプロバイダーの融合

- PEによる専門デリバリーセンターの設立

- 市場抑制要因

- 複雑な多地域規制

- 隠れたトータルコストとベンダーのロックイン

- ソブリン・データ居住法:デリバリーの断片化

- Tier-2ハブにおける医療訓練を受けたコーダーの不足

- バリュー/サプライチェーン分析

- 規制状況

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- ペイヤーサービス別

- 人的資源管理

- クレーム管理

- 顧客関係管理(CRM)

- 運営管理

- ケアマネジメント

- プロバイダー管理

- その他の支払者サービス

- プロバイダーサービス別

- 患者登録と戦略計画

- 患者ケアサービス

- 収益サイクル管理

- 医薬品サービス別

- 研究開発

- 製造

- 非臨床サービス

- サプライチェーンマネジメント&ロジスティクス

- セールス&マーケティングサービス

- その他非臨床サービス

- サービス提供モデル別

- オンショア

- ニアショア

- オフショア

- ハイブリッド/マルチショア

- テクノロジー導入モデル別

- 従来のリフト&シフトBPO

- プラットフォーム型BPaaS

- インテリジェント・オートメーション主導型BPO

- ジェネレーティブAI組み込み型BPO

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Accenture

- UnitedHealth Group

- Cognizant Technology Solutions

- Genpact

- Wipro

- Tata Consultancy Services

- IBM Corporation

- IQVIA

- Parexel International Corporation

- GeBBS Healthcare Solutions

- Sutherland Global Services

- R1 RCM Inc.

- Conifer Health Solutions

- Firstsource Solutions

- Omega Healthcare

- WNS Global Services

- NTT DATA

- Capgemini SE

- Optum

- EXL Service Holdings