プラスチック添加剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Plastic Additives - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848306

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

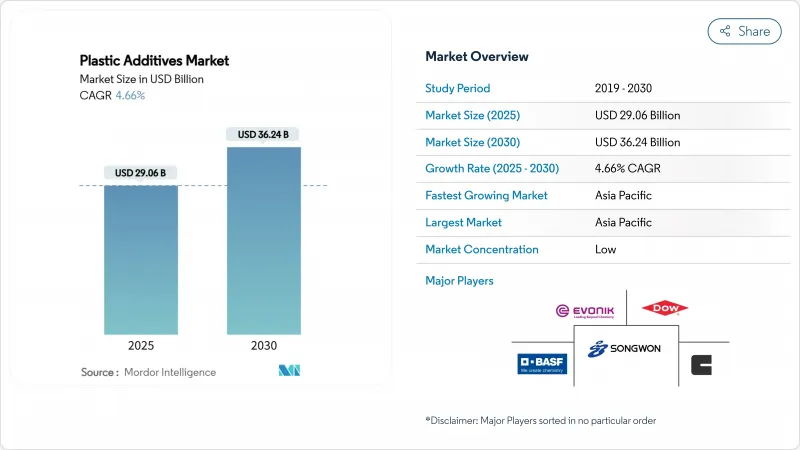

プラスチック添加剤市場規模は、2025年に290億6,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.66%で、2030年には362億4,000万米ドルに達すると予測されます。

軽量電気自動車(EV)部品からの旺盛な需要、アジア太平洋地域の急速な都市化、厳格な世界的包装規則が、原料の変動や化学物質規制の強化にもかかわらず成長を支えています。アジア太平洋地域は、中国とインドが特殊化学品の生産量を拡大しているため、世界売上高の54%を占めています。加工助剤は、PFASフリーの化学物質への移行から利益を得て、最も急速に成長している添加剤のタイプです。一方、消費財用途は、ブランドがより安全な原料を優先しているため、他のすべての最終用途を上回っています。BASFとクラリアントは、EUと米国の新たな規制に先んじるため、2024年にPFASからの撤退を完了しています。

世界のプラスチック添加剤市場の動向と洞察

軽量EV部品へのシフト

EVの普及拡大により、熱、電圧、振動に耐える添加剤への需要が高まっています。BASFのノンハロゲン難燃剤Ultramid T6000 PPAは、端子台の薄型軽量化を可能にし、湿度の高い環境での腐食リスクを低減します。自動車メーカーは現在、平均的な車両重量の約15%にプラスチックを使用しているが、次世代EVの設計目標はこの比率を25%に押し上げるため、添加剤の使用量が増大します。SABICのNORYL GTX LMX310樹脂のような並行イノベーションは、充電ポートのカーボンフットプリントを30%削減し、アビエントのHydrocerol発泡剤はドアパネルの質量を20%削減します。バッテリーパックが重くなるにつれて、構造部品で節約できる1キログラムあたりの価値は高くなり、EVが長期的にプラスチック添加剤市場の起爆剤となることは間違いないです。

従来材料の代替

プラスチックは、コストと寿命の点から、建設において木材、鉄骨、コンクリートに取って代わりつつあります。BASF社の安定剤は、PVC屋根シートや複合サイディングの屋外寿命を延ばし、再塗装サイクルとメンテナンスコストを削減します。同じような変化は、電気筐体にも見られ、難燃添加剤により、IEC規格に適合するポリマー筐体の薄型化が可能になっています。このような材料の入れ替わりは、プラスチック添加剤市場を活性化させる。なぜなら、新しいポリマーの用途はそれぞれ、酸化防止剤、紫外線安定剤、衝撃改良剤など、従来の性能に匹敵するものを必要とするからです。

原料価格の変動

スズとリンの価格は、アジアとラテンアメリカで採掘が中断し、有機スズ安定剤と亜リン酸エステル系酸化防止剤の供給が逼迫したため、2024~2025年に大きく変動しました。小規模な製剤メーカーはヘッジ手段を欠いているため、その場しのぎのサーチャージを余儀なくされ、それがバイヤーの信頼を損ない、契約更新を遅らせています。一部の生産者は、カルシウム-亜鉛またはヒンダードアミンに代わる安定剤を再設計しているが、ドロップイン置換がシームレスに行われることはめったにないです。

セグメント分析

加工助剤は、2030年までのCAGRが4.71%と予測される最も進歩の早いカテゴリーです。PFAS規制の高まりは、コンバーターをBaerlocher社のBaerolub AIDのような新しいフッ素フリー化学物質へと向かわせる。酸化防止剤、難燃剤、衝撃改良剤などを含む「その他」グループは、包装、建築、モビリティなど多様な最終用途のニーズを反映して、2024年のプラスチック添加剤市場シェアの70%を占めました。新しいスリップ防止剤や防曇剤は、要求されるリサイクル・コンテンツ・フィルムに適合し、応用範囲をさらに広げています。

ポリエチレンは、大規模な包装とパイプ需要に支えられ、2024年に17%の売上シェアを維持し、汎用樹脂のプラスチック添加剤市場規模を支えています。リサイクル含有率の義務化により、rPEストリームにおける溶融強度を回復させる相溶化剤と鎖延長剤のニーズが高まっています。これとは対照的に、長らくリサイクルのハードルに縛られてきたポリスチレンは、廃PSを持続可能な航空燃料添加剤用のエチルベンゼンに変える化学リサイクルのブレークスルーによって回復しつつあります。

ポリ塩化ビニルは、窓枠や電線被覆材として定着しているが、残留フタル酸エステルに対する監視の目が向けられています。生物由来のポリ塩化ビニル(PVC)安定剤の革新により、生産者は化石由来の原料から切り離され、グリーンビルディング・ラベルに適合することができます。

地域分析

アジア太平洋地域は、2024年の売上高の54%を占め、CAGR 5.23%で同地域のプラスチック添加剤市場規模を拡大します。中国の石油化学自立への刺激策とインドの外資規制緩和が、性能安定剤と濃縮着色剤の新たな生産能力を誘致し、国内サプライチェーンを確保します。

北米は成熟した市場だが革新的な市場であることに変わりはないです。EVプラットフォームを優先する米国の自動車メーカーは、熱管理部品用の難燃性添加剤と高流動性添加剤の需要に拍車をかけ、カナダでは使い捨てプラスチックの禁止により、ASTM D6400基準を満たす堆肥化可能なマスターバッチへの需要が高まっています。メキシコはニアショアリングの恩恵を受け、リードタイムを短縮するためにマスターバッチを現地調達する押出機を惹きつけています。この2つの地域は緩やかな成長でありながら、割高なマージンを獲得しています。

欧州の政策は世界で最も厳しいです。包装および包装廃棄物規制は、2030年までにリサイクル可能であることを規定し、コンバーター各社に認定ラボを通じて添加剤の適合性を証明するよう促しています。南米と中東・アフリカは金額的には小さいが、健全な上昇余地があります。ブラジルのバイオポリマー推進は、澱粉とPLAのブレンドをサポートする添加剤と一致している、

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 軽量EV部品への移行が高性能添加剤の需要を刺激

- いくつかの用途における従来の材料のプラスチックへの置き換え

- 急速な都市化と消費者の購買力の向上によるプラスチック需要の増加

- 堆肥化可能な包装に関する義務化法がバイオベースの添加剤マスターバッチの普及を促進

- ヘルスケアおよび食品接触プラスチックにおける抗菌表面の急速な成長

- 市場抑制要因

- スズとリンの原料価格の変動が利益率を圧迫

- 欧州と北米におけるフタル酸エステル系可塑剤の段階的廃止、対象範囲の縮小

- PFASベースの加工助剤に対する規制の精査が採用を制限

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- タイプ別

- 潤滑剤

- 加工助剤(フッ素ポリマーベース)

- 流動性向上剤

- スリップ添加剤

- 帯電防止添加剤

- 顔料湿潤剤

- 充填剤分散剤

- 防曇添加剤

- 可塑剤

- その他の種類(発泡剤、アンチブロッキング剤、カップリング剤など)

- プラスチックの種類別

- ポリエチレン(PE)

- ポリプロピレン(PP)

- ポリ塩化ビニル(PVC)

- ポリスチレン(PS)

- ポリエチレンテレフタレート(PET)

- ポリカーボネート(PC)

- ポリアミド(PA)

- その他のプラスチックの種類

- 形態別

- マスターバッチ

- 粉

- 液体濃縮物

- 用途別

- パッケージ

- 消費財

- 建設

- 自動車

- その他(医療、3Dプリンティング)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル{世界レベルの概要、市場レベルの概要、コアセグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む}

- BASF

- ADEKA CORPORATION

- Albemarle Corporation

- Arkema

- Avient Corporation

- Baerlocher GmbH

- Clariant

- Croda International Plc

- Dow

- Emery Oleochemicals

- Evonik Industries AG

- Exxon Mobil Corporation

- KANEKA CORPORATION

- LANXESS

- Mitsui & Co.Plastics Ltd.

- Nouryon

- Peter Greven GmbH & Co. KG

- SABO S.p.A.

- Songwon Industrial Co. Ltd.

- Struktol Company of America, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日