エンジニアリング樹脂用難燃剤の世界市場:タイプ別、用途別、最終用途産業別、地域別 - 2030年までの予測

Flame Retardants for Engineering Resins Market by Type (Brominated, Phosphorous), Application (Polyamide, ABS, PET & PBT, PC/ABS Blends), End-use Industries (Electrical & Electronics, Automotive & Transportation), and Region - Global Forecast to 2030- 発行日

- ページ情報

- 英文 302 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1859655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

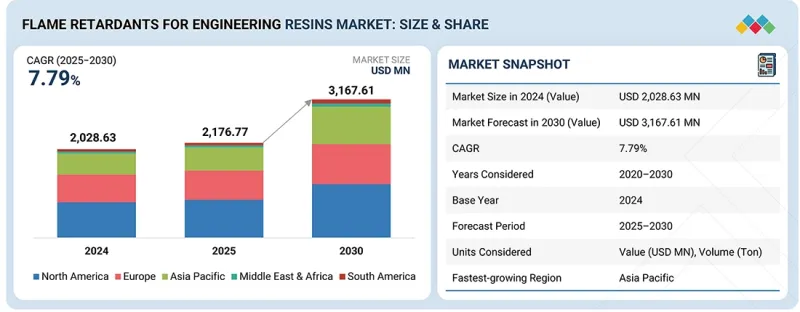

エンジニアリング樹脂用難燃剤の市場規模は、2025年の推定22億米ドルから2030年には32億米ドルになると予測され、CAGRは7.79%と堅調な伸びを示しており、大きな成長が見込まれています。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 対象ユニット | 金額(100万米ドル)および数量(キロトン) |

| セグメント | タイプ別、用途別、最終用途産業別、地域別 |

| 対象地域 | アジア太平洋、北米、欧州、中東・アフリカ、南米 |

エンジニアリング樹脂用難燃剤は、熱安定性、耐火性の向上、燃焼性を効果的に低下させ炎の広がりを遅らせる能力など、優れた特性を持っているため、エンジニアリング樹脂用難燃剤の採用に拍車をかけています。電気機器、塗布方法、材料の革新により、エンジニアリング樹脂用難燃剤の性能、機能性、柔軟性が大幅に向上しています。これらの要因が、様々な最終用途産業におけるエンジニアリング樹脂用難燃剤の需要を促進しています。

臭素系難燃剤セグメントは、その確立された有効性と幅広い入手可能性により、エンジニアリング樹脂用難燃剤市場全体で最大のシェアを占めています。環境に対する懸念が高まっているにもかかわらず、効果的に燃焼性を低下させる能力が実証されており、代替品に比べて比較的安価であることから、その優位性が維持されています。さらに、さまざまなエンジニアリング樹脂配合への適合性と厳しい業界基準により、市場セグメンテーションにおける主導的地位はさらに揺るぎないものとなっています。

ポリアミドセグメントは、エンジニアリング樹脂用難燃剤の最大の用途であり、その主な理由は、幅広い難燃添加剤との適合性です。ポリアミド樹脂は配合に柔軟性があるため、メーカーは望ましい機械的・熱的特性を維持しながら、さまざまな難燃剤を配合することができます。この汎用性により、ポリアミド系エンジニアリング樹脂は、難燃性と材料性能の両方が重要な用途に適しています。

電気・電子分野は、エンジニアリング樹脂用難燃剤の主要なエンドユーザーとして優位性を主張しています。さまざまな分野で電子部品がいたるところに組み込まれているため、安全性の向上と規制遵守のために難燃材料が必要とされています。さらに、世界的な電子機器需要の急増と技術の進歩が相まって、優れた難燃性を持つエンジニアリング樹脂への要求が高まっています。厳しい業界基準や規制により、エンジニアリング樹脂の配合に難燃添加剤を組み込むことが義務付けられ、最大の最終用途産業としての地位を確固たるものにしています。

アジア太平洋地域は、エンジニアリング樹脂用難燃剤の市場として最も急成長すると予測されます。同地域では、自動車、エレクトロニクス、建設セクターが拡大しており、エンジニアリング樹脂に組み込まれる難燃材料への需要が高まっています。アジア太平洋地域では工業化と都市化が急速に進み、インフラ整備が進んでいるため、建築用途のエンジニアリング樹脂用難燃剤の需要が高まっています。

当レポートでは、世界のエンジニアリング樹脂用難燃剤市場について調査し、タイプ別、用途別、最終用途産業別、地域別動向、および市場に参入する企業のプロファイルなどをまとめています。

よくあるご質問

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要考察

第5章 市場概要

- イントロダクション

- 市場力学

- ポーターのファイブフォース分析

- 主要な利害関係者と購入基準

- マクロ経済指標

第6章 業界動向

- サプライチェーン分析

- 価格分析

- 顧客ビジネスに影響を与える動向/混乱

- エコシステム分析

- ケーススタディ分析

- 技術分析

- 貿易分析

- 規制状況

- 主要な会議とイベント

- 投資と資金調達のシナリオ

- 特許分析

- 2025年の米国関税の影響- 概要

- AI/生成AIがエンジニアリング樹脂用難燃剤市場に与える影響

第7章 エンジニアリング樹脂用難燃剤市場(タイプ別)

- イントロダクション

- 臭素系難燃剤

- リン系難燃剤

- その他の難燃剤

第8章 エンジニアリング樹脂用難燃剤市場(用途別)

- イントロダクション

- ポリアミド

- ABS

- PETとPBT

- ポリカーボネート

- PC/ABSブレンド

- その他

第9章 エンジニアリング樹脂用難燃剤市場(最終用途産業別)

- イントロダクション

- 電気・電子工学

- 自動車・輸送

- その他

第10章 エンジニアリング樹脂用難燃剤市場(地域別)

- イントロダクション

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- 中東・アフリカ

- GCC

- 南米

- ブラジル

第11章 競合情勢

- イントロダクション

- 主要参入企業の戦略

- 市場シェア分析

- 収益分析

- 企業評価マトリックス:主要参入企業、2024年

- 企業評価マトリックス:スタートアップ/中小企業、2024年

- 企業評価と財務指標

- ブランド/製品比較

- 競合シナリオ

第12章 企業プロファイル

- 主要参入企業

- ALBEMARLE CORPORATION

- CLARIANT AG

- LANXESS AG

- BASF SE

- ISRAEL CHEMICALS LTD.

- NABALTEC AG

- HUBER ENGINEERED MATERIALS

- ITALMATCH CHEMICALS S.P.A.

- RTP COMPANY

- CHEMISCHE FABRIK BUDENHEIM KG

- ARKEMA S.A.

- その他の企業

- GREENCHEMICALS SRL

- STAHL HOLDINGS B.V.

- GULEC CHEMICALS GMBH

- FRX POLYMERS, INC.

- CELANESE CORPORATION

- AMFINE CHEMICAL CORPORATION

- THOR GROUP LTD.

- AXIPOLYMER INC.

- DONGYING JINGDONG CHEMICAL CO., LTD.

- OTSUKA CHEMICAL CO., LTD.

- POLYPLASTICS CO., LTD.

- CENTURY MULTECH, INC.

- PRESAFER(QINGYUAN)PHOSPHOR CHEMICAL CO., LTD.

- QINGDAO FUNDCHEM CO., LTD.

第13章 隣接市場と関連市場

第14章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 302 Pages

- 納期

- 即納可能