食物繊維:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Dietary Fiber - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844552

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

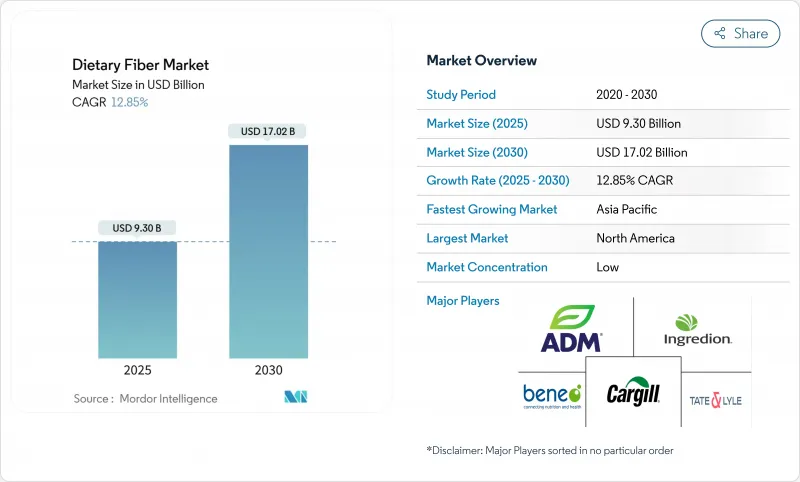

食物繊維の市場規模は2025年に93億米ドルと推計され、予測期間(2025〜2030年)のCAGRは12.85%で、2030年には170億2,000万米ドルに達すると予測されます。

この成長は、食物繊維不足と肥満、心血管疾患、2型糖尿病などの慢性疾患との関連性に対する消費者の意識の高まりを反映しています。生活習慣病の有病率の上昇により、消費者やヘルスケアシステムは食物繊維の豊富な食事を重視するようになっています。食品医薬品局(FDA)と欧州食品安全機関(EFSA)は、水溶性食物繊維を心臓の健康やコレステロールの減少に関連付けるヘルスクレームを承認しており、メーカーが新しい強化製品を開発することを可能にしています。食物繊維の抽出と食品配合技術の進歩により製品の味と食感が改善され、食品、飲食品、栄養補助食品、医薬品への応用が拡大しています。市場の成長は、天然繊維を含む植物性製品やクリーンラベル製品に対する需要の高まりとともに、腸の健康、消化器系の健康、体重管理への注目の高まりによってさらに支えられています。

世界の食物繊維市場の動向と洞察

機能性食品および強化食品需要の急増

疾病予防における栄養の役割に対する消費者の意識は、機能性食品に対する高い需要を牽引しており、消費者はすぐに飲める飲料に健康を増進する成分を求めています。この動向は飲料だけでなくベーカリー製品にも及んでおり、メーカー各社は味と食感を維持しながら高い含有率を達成するために繊維加工技術を利用しています。機能性食品市場の成長は、規制の変更、特に食品医薬品局(FDA)による食物繊維の定義の拡大によって支えられています。これにより、メーカーはより強力な健康強調表示を行うことができます。さらに、植物由来の食品やクリーン・ラベル食品に対する嗜好の高まりは、天然で加工度の低い原材料に対する需要と一致しており、果物、野菜、豆類、穀物由来の植物繊維は健康志向の消費者にとって魅力的なものとなっています。消費者の需要と規制の柔軟性が組み合わさることで、機能性食品のイノベーションの機会が創出され、市場の拡大が促され、市場の成長を支える消費パターンが確立されます。

生活習慣病の有病率の上昇

糖尿病、心血管疾患(CVD)、肥満などの生活習慣病の有病率の増加は、世界市場における食物繊維の需要を促進します。これらの慢性疾患は、食生活の乱れ、不活発なライフスタイル、加工食品の大量消費と関連しており、公衆衛生上の重大な課題となっています。食物繊維、特に水溶性食物繊維は、血糖値の管理、LDLコレステロールの減少、満腹感の増加を助けるため、疾病管理における重要な栄養成分となっています。食物繊維の健康効果に対する消費者の意識は、食物繊維を強化した食品やサプリメントに対する需要の高まりにつながっています。政府や保健機関は、この動向を裏付けるデータを提供しています。メディケア・メディケイド・サービスセンター(CMS)の報告によると、米国の国民医療費は2023年にはGDPの17.6%に達し、前年より増加したが、これは慢性疾患管理、特に肥満や2型糖尿病のような予防可能な疾患に対するコストの増大を反映しています。インドでは、インド医学研究評議会(ICMR)が、代謝障害を予防するために、2000kcal/日の食事に基づき、成人が1日25~40gの食物繊維を摂取することを推奨しています。国の食事ガイドラインや栄養キャンペーンでも、健康維持における食物繊維の重要性が強調されています。

高繊維製品の不快な味と食感

従来の高繊維製剤は本質的に有機食感特性とその後の消費者の受容性を損なうため、官能的な限界が繊維の広範な取り込みを妨げる主要な制約となっています。現代の技術の進歩は、洗練された加工手法、特にマイクロ流体化とブラスト押出しによってこれらの制約に方法論的に対処しており、これは水溶性食物繊維含量を増大させると同時に機能特性を最適化します。業界は特殊な食物繊維原料、特にFibersolを導入しています。Fibersolは卓越した溶解性パラメーターとニュートラルな有機食感プロファイルを示し、飲料から焼き菓子まで多様な用途に適しています。従来の水溶性/不溶性の区別ではなく、構造的特性を前提とした食物繊維分類の方法論的再構築は、特定の官能パラメータを満たすための正確な成分選択を可能にします。

セグメント分析

水溶性食物繊維セグメントは、その汎用性と機能性食品や栄養補助食品への組み込みやすさから、2024年の世界食物繊維市場の59.95%を占める。水溶性であるため、食感や味に影響を与えることなく飲料、ヨーグルト、栄養バー、代替食にシームレスに組み込むことができます。この特性により、製品の健康プロファイルを向上させるメーカーに選ばれています。米国食品医薬品局(FDA)は、特定の水溶性食物繊維(ベータグルカンおよびサイリウム)を冠動脈性心臓病のリスク低減に関連付ける健康強調表示を許可しています。こうした規制上の承認は、水溶性食物繊維の健康上の利点を検証し、食物繊維強化製品開発への業界投資を促進します。

不溶性食物繊維は市場シェアこそ小さいもの、2030年までのCAGRは14.05%で成長しています。この成長は、ギトギト感や限定された溶解性といった従来の制限に対処する食品加工と調合における技術的進歩に起因します。繊維の粉砕とカプセル化技術の向上により、加工食品の食感、安定性、分散性が向上し、スナック、シリアル、ベーカリー製品への幅広い応用が可能になります。このセグメントは、アジア太平洋およびラテンアメリカ市場におけるコスト優位性から利益を得ています。欧州のFarm to Fork戦略やインドのFSSAI食事ガイドラインなど、政府のイニシアティブは全粒穀物の消費を促進し、不溶性食物繊維の需要を支えています。こうした要因に加え、消化器系の健康に対する消費者の関心の高まりやメーカーによる高度な配合技術の採用が、不溶性食物繊維の市場シェア拡大を後押ししています。

2024年には、世界の食物繊維市場では穀物・穀類が53.73%の市場シェアを占め、主要セグメントを構成します。この市場地位は、確立されたサプライチェーンインフラストラクチャ、豊富な原材料の入手可能性、運用コスト効率によるものです。小麦、オート麦、とうもろこし、米ぬかなどの一次情報は、パン、シリアル、スナックバーなど、基本的な食品への機能的な適応性と体系的な統合性を示しています。これらの素材固有の構造組成は、水溶性繊維と不溶性繊維の両方の抽出を容易にし、効率的な大規模製造作業を可能にします。しかし、経済的な利点があり、広く入手可能であるにもかかわらず、穀物・穀類は従来型の素材に分類されることが多く、健康志向のプレミアム・セグメントでの市場浸透は限定的です。

果物および野菜セグメントは、繊維源において最も高い成長軌道を示し、2030年までの予測CAGRは13.94%です。この拡大は、クリーンラベル製剤、最小限の加工を施した成分、天然由来成分に対する市場需要の増加に直接対応しています。リンゴ、ニンジン、柑橘類の皮、ビーツから得られる食物繊維誘導体は、その優れた栄養組成と確立された健康上の利点が認知されているため、消費者の大幅な嗜好を維持しています。これらの成分は製品の配合において成分の透明性を高め、製品の透明性と健康の最適化に対する現代の消費者の要求に合致しています。

地域分析

北米は、2024年の食物繊維の世界市場で33.84%のシェアを占めており、その強固な機能性食品インフラとプレミアム製品の採用を後押しする消費者の高い健康意識に支えられています。この地域は、健康強調表示に関する明確な規制の枠組みと効率的なサプライチェーンにより、コスト効率の高い食物繊維原料の調達と加工を可能にしています。伝統的な用途では市場が成熟しているため、メーカーは医薬品賦形剤や機能性飲料などの特殊な分野へと移行しているが、北米企業は研究投資や特許を通じて技術的優位性を維持しています。

アジア太平洋は2030年までのCAGRが14.74%と最も高い成長率を示し、都市化、欧米食の影響、予防栄養に重点を置いた政府の健康プログラムに後押しされています。中国の都市人口が食物繊維を強化したコンビニエンス・フードをますます求めるようになっています。中国では生鮮野菜の消費量が増加しており、2022年の一人当たり104.8キログラムから2023年には109.9キログラムに増加します。野菜は水溶性食物繊維と不溶性食物繊維の両方の一次情報源であるため、食物繊維の摂取に大きく寄与します。インドの食物繊維への注目の高まりは糖尿病管理だけにとどまらず、医療提供者が心血管系の健康、体重管理、消化器系の健康のために食物繊維摂取量の増加を推奨しています。

欧州は、植物由来の食物繊維源を支持するクリーンラベルの嗜好と持続可能性への取り組みによって一貫した成長を示しています。南米と中東・アフリカは、経済発展と健康意識の高まりに伴い成長機会を示しています。各地域の状況は市場の成熟度の違いを反映しており、新興国市場が長期的な量的成長を目指して基本的な消費パターンを確立する一方で、先進国市場はプレミアム用途を追求しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 機能性食品および強化食品需要の急増

- 生活習慣病の有病率の上昇

- 腸の健康とプロバイオティクスに対する需要の増加

- クリーンラベルと植物由来原料の需要の伸び

- 食物繊維強化飲料の人気の高まり

- 機能性乳製品への利用の増加

- 市場抑制要因

- 高繊維製品の不快な味と食感

- 食物繊維強化原料のコスト上昇

- 特定の用途における限定された溶解性と機能性

- 表示と健康強調表示に関する複雑な規制要件

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 可溶性

- 不溶性

- 原料別

- 果物・野菜

- 穀類

- 豆類

- その他

- 形態別

- 粉末

- 液体

- 用途別

- 飲食品

- 栄養補助食品

- 医薬品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Archer-Daniels-Midland Company

- Cargill, Incorporated

- Ingredion Incorporated

- Tate & Lyle PLC

- BENEO GmbH

- Sudzucker Group

- Roquette Freres

- Kerry Group

- J. Rettenmaier & Sohne GmbH & Co. KG

- SunOpta, Inc.

- Taiyo Kagaku India Pvt. Ltd

- Nexira

- Fiberstar, Inc.

- Emsland Group

- AGT Food and Ingredients

- Shandong Minqiang Biotechnology Pvt Ltd

- Grain Processing Corporation

- Tereos Syral

- Farbest-Tallman Foods Corporation.

- Cosucra Groupe Warcoing SA

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日