人工甘味料:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Artificial Sweetener - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

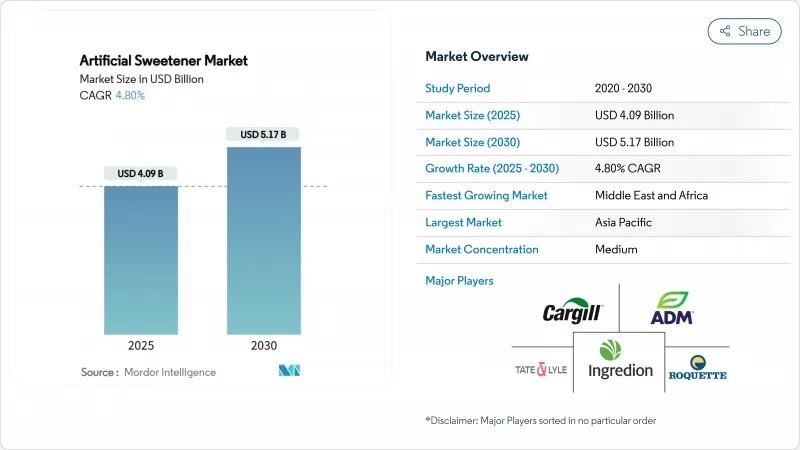

人工甘味料の市場規模は2025年に40億9,000万米ドルと推定され、2030年には51億7,000万米ドルに成長し、CAGRは4.8%になると予測されています。

この成長は、単に生産量を増やすのではなく、より高品質の製品を作り、革新的な配合を導入し、さまざまな産業での利用を拡大する方向へと焦点がシフトしていることを示しています。人工甘味料に対する需要の高まりは、体重、糖尿病、その他の代謝性健康問題を管理する消費者によって大きく後押しされています。FDAやEFSAのような規制機関は、推奨限度内で消費される限り、承認された低カロリー甘味料の安全性を確認し続けています。種類別では、スクラロースが依然として好調である一方、アドバンテームのような新しい選択肢が他よりも急速に成長しています。形状に関しては、粉末甘味料が引き続き優勢だが、液体甘味料がその利便性から人気を集めています。用途別では、飲料が依然として最大のセグメントだが、医薬品での人工甘味料の使用も急増しています。人工甘味料市場は適度に集中しており、カーギル(Cargill)、アーチャー・ダニエルズ・ミッドランド(Archer Daniels Midland)、イングレディオン(Ingredion)といった大手企業が競争をリードしています。これらの企業は、垂直統合されたサプライチェーン、グローバルな研究・応用ラボ、多様な製品ポートフォリオから利益を得ています。また、消費者の嗜好の変化に対応する革新的な能力も、市場で確固たる地位を維持するのに役立っています。

世界の人工甘味料市場の動向と洞察

肥満と糖尿病の有病率の上昇が人工甘味料の採用を促進

世界の人工甘味料市場は着実に成長しているが、これは主に肥満と糖尿病の割合が上昇しているためで、低カロリーで砂糖不使用の代替品への切り替えを促しています。国際糖尿病連合によると、現在糖尿病を患っている成人の数は世界で約5億8,900万人で、この数は2050年までに8億5,300万人に増加すると予想されています。同様に、世界肥満連盟は、2035年までに5~19歳の子どもの7億5,000万人以上が過体重または肥満になると推定しています。こうした健康問題に取り組むため、ヘルスケア・プロバイダーは、臨床栄養計画にアスパルテームやスクラロースなどの人工甘味料を使用するケースが増えています。また病院では、患者の食事管理を改善するため、砂糖不使用の食事の選択肢を広げています。製薬会社は、スクラロースのような熱安定性甘味料を薬に組み込んで味を改善し、患者が処方通りに薬を服用しやすくしています。ヘルスケアと製薬セクターからのこのような需要の拡大は、人工甘味料市場の安定した信頼できる基盤を確保し、消費者の嗜好が変化しても一貫した成長を支えます。

砂糖不使用菓子類の普及拡大

より健康的な菓子への嗜好の高まりが、砂糖不使用の菓子類の成長を促進しています。このシフトは、世界の主要菓子ブランドが市場競争力を維持するために売れ筋製品を改良することを後押ししています。北米と欧州では、チョコレート、ガム、グミを含む砂糖不使用の選択肢がますます高級な棚スペースを占めるようになっています。同時に、アジア太平洋地域でも新しい無糖製品ラインの導入が徐々に進んでいます。Food Insightsによると、2024年現在、米国の消費者の66%が砂糖摂取量の削減に積極的に取り組んでおり、これは以前の61%から増加しています。この動向は、消費者がより健康的な代替食品により高い金額を支払う意欲を示していることから、糖質ゼロ食品・飲料カテゴリーの人気が高まっていることを浮き彫りにしています。この需要に応えるため、メーカーはスクラロースやネオテームのような人工甘味料に目を向け、しばしば風味増強剤と組み合わせることで、従来の製品の味を忠実に模倣しています。この戦略は顧客ロイヤリティの維持に役立つだけでなく、砂糖税などの課題にも対応できます。

厳しい規制の監視と表示要件

規制上の課題は人工甘味料市場にとって重要なハードルとなりつつあり、新たな規則や健康への懸念が2024年の業界を形成します。例えば、世界保健機関(WHO)がアスパルテームを「発がん性がある可能性がある」と先に分類したことで、多くのブランドは消費者の懸念に対応するために製品を改良する必要に迫られています。同様に、欧州食品安全機関(EFSA)は最近、エリスリトールの1日摂取許容量(ADI)を0.5g/kgに引き下げたため、メーカーは新基準に適合するよう配合を調整し、製品ラベルを更新する必要に迫られています。EFSAは、アセスルファムKのような他の甘味料の再評価を行っており、業界にさらなる不確実性をもたらしています。湾岸協力会議が課す添加物制限など、世界中でさまざまな規制があり、企業は市場特有の戦略を採用せざるを得ないです。こうした課題に対処するため、企業はコンプライアンス・チームを増員し、法的複雑性の増大、業務コストの上昇、成分承認に影響を与えかねない突発的な規制変更のリスクに対処するための投資を行っています。

セグメント分析

スクラロースは、その優れた熱安定性とニュートラルな風味により、飲料や焼き菓子に好まれ、2024年も32.83%の市場シェアを占め、人工甘味料市場を独占し続ける。主要地域で広く規制当局の承認を得ているため、市場での存在感はさらに高まっています。一方、アドバンテームの成長率は最も速く、2030年までのCAGRは5.95%と予測されます。この成長の原動力となっているのは、超高甘味度であり、特に炭酸飲料の大量生産においてメーカーが原料コストを削減するのに役立っています。世界保健機関(WHO)によるアスパルテームの見直しで懸念が高まったもの、消費者のロイヤルティが慣れ親しんだ味覚プロファイルと結びついているレガシー・ダイエット・ソーダでは、この甘味料は依然として定番となっています。

規制当局の動向も市場を形成しており、欧州食品安全機関(EFSA)はステビオール配糖体に対する支持を維持しています。2025年のEFSA見解では、新たに4つの食品カテゴリーでステビアの使用が認可される見通しで、天然甘味料の受容が拡大していることを示しています。この規制の柔軟性は、世界のメーカーがステビアとスクラロースやアドバンテームを組み合わせ、製造コストを抑えながら砂糖の味を模倣した甘味料ブレンドを作り出すことを後押ししています。広範な特許ポートフォリオと高度なアプリケーション・サポート能力を有するサプライヤーは、特に主要な飲料契約の更新時に、こうした動向を活用するのに有利な立場にあります。

地域分析

2024年の世界の人工甘味料市場はアジア太平洋地域が支配的で、総量の32.11%を占めました。この成長の原動力は、中国、インド、日本などの国々における飲料製造施設の拡大と健康意識の高まりです。インドでは、包装前ラベル表示基準が提案され、企業は今後の規制要件に対応するために製品を改良するよう促されています。一方中国では、ステビアの国内栽培と精密発酵の進歩がメーカーのリードタイム短縮に役立っています。加えて、中間層の所得増加と都市化が無糖スナック、エナジードリンク、糖尿病患者向け食品の需要を押し上げ、この地域の市場に強力な基盤を作り出しています。

中東とアフリカが最も急速に成長しており、CAGRは6.22%と予測されます。湾岸協力会議(GCC)の各国政府は砂糖消費量を削減する栄養戦略を実施しており、学校給食の改革や低カロリー代替食品を優遇する公共部門の調達政策につながっています。サウジアラビアとアラブ首長国連邦の食品加工団地への投資は、現地生産を支援し、輸入への依存を減らし、サプライチェーンの効率を向上させています。さらに、この地域では糖尿病の有病率が高く、湾岸諸国の一部では成人の5人に1人近くが罹患しています。この憂慮すべき統計が、砂糖代替プログラムやより健康的な食生活の選択肢を促進するための制度的取り組みを後押ししています。

北米と欧州は、販売量の伸びは鈍化しているもの、人工甘味料にとって重要な市場であることに変わりはないです。米国では、FDA規制に対する消費者の信頼が着実な普及を支えている一方、企業は訴訟リスクを回避するために製品の改良を続けています。欧州では、クリーンラベル製品に対する需要が、味と規制基準の両方を満たすために植物抽出物と少量のスクラロースを組み合わせたハイブリッド甘味料システムの開発をメーカーに促しています。さらに、両地域とも、地政学的リスクを軽減するために、原料生産の再調達に注力しています。例えば、特殊化学企業は米国中西部と西欧に発酵施設を設置し、アジアからの輸入への依存を減らし、大手飲料メーカーへのタイムリーな供給を確保しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 肥満と糖尿病の有病率の上昇が人工甘味料の普及を促進

- 砂糖不使用菓子製品の普及拡大

- 人工甘味料の長期保存可能性

- カロリーゼロ飲料に対する消費者需要の急増

- 体重管理における砂糖代替品への消費者の傾斜

- 甘味料の味と安定性を高める技術の進歩

- 市場抑制要因

- 規制当局の厳しい審査と表示要件

- クリーンラベルやナチュラルラベル、無添加製品に対する消費者の嗜好

- サッカリンやアスパルテームのような発がん性甘味料の可能性

- 消費者の植物性甘味料への傾斜

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- アセスルファムK

- アドバンテーム

- サッカリン

- スクラロース

- ネオテーム

- アスパルテーム

- その他

- 形態別

- 粉末

- 液体

- 用途別

- ベーカリー・製菓

- 乳製品・冷凍デザート

- 飲料

- 医薬品

- ニュートラシューティカルズ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland Company

- Ingredion Inc.

- Roquette Freres

- Tate & Lyle PLC

- JK Sucralose Inc.

- Ajinomoto Co., Inc.

- HYET Sweet B.V.

- International Flavors & Fragrances(IFF)

- Celanese Corp.

- Cumberland Worldwide Holdings, Inc

- Anhui Jinhe Industrial Co.

- Lallemand Inc

- ingredients PLUS LLC

- Ace Ingredients Co., Ltd.

- KISCO Group(JMC Fine Chemicals)

- Merck KGaA

- Productos Aditivos, S.A.

- Foodchem International Corporation

- Salvi Chemical Industries Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日